1

美股二级市场表现

本文统计了35家纳斯达克上市以细胞治疗(肿瘤领域)为核心价值管线的Biotech(除CRISPR、ImmunityBio、Immatics、Affimed外),以及它们的最新市值(截至4月2日)与现金储备情况。

市值方面,35家Biotech中市值在1亿美金以上的有24家,有11家市值不足1亿美元,而市值10亿美元以上的纯细胞治疗公司仅剩传奇生物、Arcellx、Iovance三家。要知道,曾经Fate、Allogene、最高市值分别去到100亿、80亿,而初创明星公司Sana最高市值也去到80亿美金,Lyell、Instil最高市值分别超过40、30亿美金。

其中,24家市值1亿美金以上公司中,14家公司市值与公司现金储备(2022年末现金及现金等价物)之间的差额低于1亿美元,其中8家公司市值已经低于现金。如果我们简单的将市值看成管线价值与现金相加,这意味只有10家公司管线价值高于1亿美元(其中还包括CRISPR、Immunitybio两家非纯细胞治疗公司)。

图1 市值超过1亿美金的细胞治疗biotech

来源:公司官网,丰硕创投整理

针对24家公司的核心管线及其研发进展进行梳理,发现它们临床阶段细胞治疗产品的开发同样处于阴霾之中。

比如:NK领域先驱FATE砍掉多条临床阶段的核心管线;Instil终止临床TILs疗法开发,均开始投入下一代临床前产品的研发;在多款疗效追平CAR-T的T细胞双抗率先实现商业化时,Allogene、CRISPR、Caribou等代表公司的通用CAR-T尚未进入注册临床且早期数据不及预期;实体瘤治疗的细胞疗法(CAR-T、TIL、TCR-T)的研发整体推进缓慢,绝大部分管线在早期临床中探索挣扎,鲜有令人振奋的阶段性数据公布。

由于临床产品开发坎坷,原来给予高估值的临床前阶段产品也相应回落,如Sana、Lyell等。此外,出于包括安全性问题的各种原因,强生、拜耳、GSK等MNC早期与Biotech就细胞治疗产品达成的合作也宣告终止。

2020年至2021年上半年,生物医药牛市行情刺激了CGT和相关细胞治疗公司涌入,市场普遍地给予Biotech过高的估值。在市场无差别的调整阶段,包括头部公司在内的核心换线在临床阶段开发不及预期,加重二级市场悲观情绪。

2

海外融资、交易

2010年以来细胞基因治疗一直保持周期性增长的趋势,尽管受二级市场持续调整的影响,一级市场融资额有所下降,但也保持一定的活跃数量。

图2 2010-2022年细胞基因治疗PE&VC投资情况

来源:PitchBook,RSM US,细胞与基因治疗领域

整理发现,尽管二级市场表现并不乐观,但仍有不少公司获得了风投基金或产业界的投资,其中不乏亮眼的高额融资。

图3 国外细胞治疗公司融资、交易不完全统计

来源:公开资料,丰硕创投整理

产品处于临床前阶段公司:有专注创新技术,集成电路CAR-T、可编程CAR-T的Arsenal Bio,基于LNP-mRNA技术开发in vivo CAR-T的Capstan分别获得2.2亿美元、1.65亿美元融资;或是专注于新细胞方向的,如巨噬细胞的Myeloid和Carisma、Treg细胞Gentibio、Sonoma。

而进入临床阶段开发公司:如Arcellx、CARGO,其核心品种均有确定性较高且疗效出色的临床数据支持,尽管产品还是针对大B淋巴瘤、多发骨髓瘤的自体CAR-T。

Arcellx进入关键临床的ddBCMA CAR-T,在MM四线治疗中获得ORR=100%,CR=71%(n=38)的亮眼数据,且长期疗效也不错,对标传奇的Carvykti是不差。

CARGO的CD22 CAR-T疗法用于CD19 CAR-T经治r/r LBCL,中位随访18.4个月后,38例治疗患者的ORR、CR分别为68%和53%,更重要的是20例获得CR的患者中仅有1例复发,mOS为22.5个月。

尽管当下仍处于二级市场波动、全球经济不确定性阶段,但出于对行业的未来价值的强劲预期,国外的创新技术、方向表现突出的初创Biotech仍旧能够获得风投基金和产业资金的青睐,但这也建立于海外创新实力过硬的基础之上。基于海外医疗市场强大的支付能力,所以即便是LBCL\MM这类已有多款商业化细胞疗法的成熟市场,传统的自体CAR-T实现一定的疗效提升,也能够获得资金支持。

3

国内细胞治疗现状

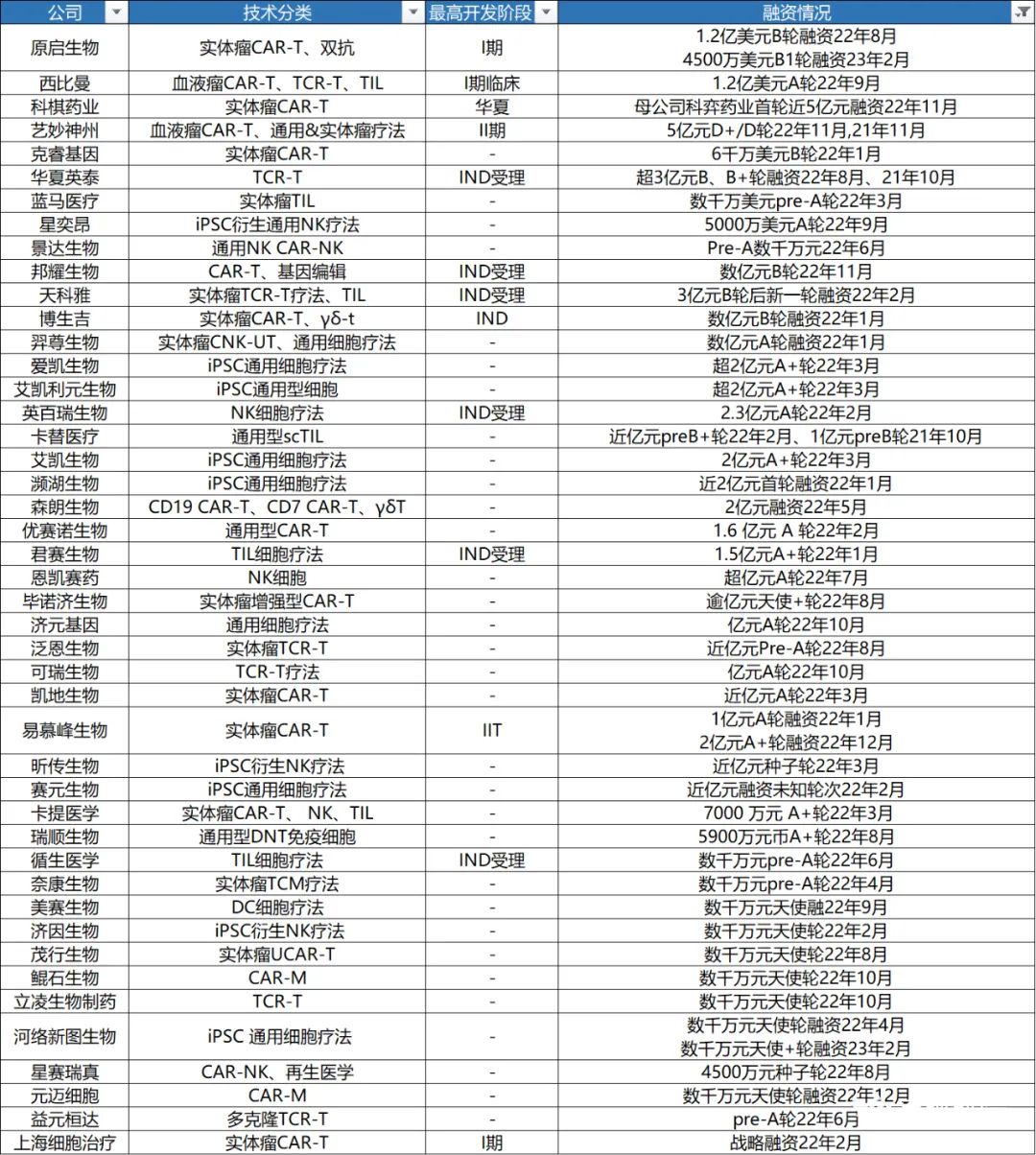

从2022年以来国内细胞治疗一级市场的融资情况不难看出,国内细胞治疗大多属于跟随模式,公司管线多布局于iPSC通用型产品、实体瘤CAR-T、TIL等海外已进入临床开发阶段的热门领域。

图4 2022年以来国内细胞治疗公司融资不完全统计

来源:公开资料,丰硕创投整理

例如:原启生物在22年8月、今年3月分别获1.2亿美元、4500万美元两笔B轮融资,(用于HCC的GPC3 CAR-T和MM的GPRD5D CAR-T均有10例患者治疗数据公布);实体瘤细胞疗法的克睿基因获得6千万美元B轮融资(临床前);iPSC-NK领域星奕昂获5千万美元A轮融资(临床前)、爱凯生物获超2亿元融资;实体瘤TILs疗法的蓝马医疗获得数千万Pre-A轮融资(临床前),开发TCR-T疗法的天科雅获3亿元融资(IIT)。

这些领域在国外已有不少早期临床数据支持,跟随开发不仅能够降低企业风险,同时也因海外研发热情高、相关标的市值高,企业在融资时的故事也更好讲,估值也跟着水涨船高。

驯鹿生物继21年9月1.2亿美元C轮融资后,今年1月再获5亿元C1轮融资(BCMA CAR-T上市申请,CD19/22 CAR-T全球I期);西比曼获1.2亿美元A轮融资用于推进CD19/22 CAR-T中美临床(I期临床)、BCMA CAR-T临床推进(I期临床)。

但正如上文所提及,这些热门的研发领域的候选产品在进入临床开发后阻力重重,早期被看好的管线终止研发的情况也并不少见。因此,其背后的风险也同样需要警惕。

即便是开发风险较低的血液瘤CAR-T疗法,受限于国内支付环境,未来商业化阶段会存在一定的挑战。

4

结 语

国内细胞治疗的现状相对尴尬,创新技术产品开发存在一定的失败风险,而成熟领域竞争激烈外加支付能力不足。当然,也出现像传奇生物这样企业,具备在美国开发FIC/BIC产品的潜质,且能够与MNC共同合作开发。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..