面对中国医药产业创新核心价值思路的转变,CRO赛道奔跑的玩家们也不得不面对“降速”的现实。

日前,CRO龙头企业药明康德、泰格医药相继发布2022年业绩报告。药明康德依旧取得了不俗的业绩增长,实现营收393.55亿元,同比增长71.84%;净利润达88.14亿元,同比增长72.9%。泰格医药同样传出捷报,2022年全年实现营收约71亿元,同比增长约36%,净利润约20亿元。

然而,在营收和利润数字增长背后,无论是药明康德还是泰格医药,作为CRO板块当之无愧的龙头,医药行业正在发生的变化,也让CRO传统业务正在经受新的考验。

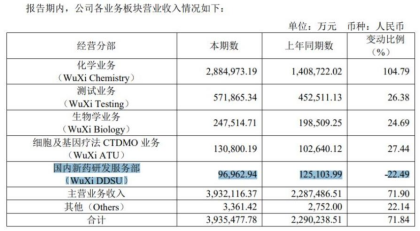

作为药明康德主营业务的重要板块,脱胎于“药物发现”核心能力的国内新药研发服务(DDSU),营业收入-22.49%的亏损表现,与化学业务“翻倍”的增长形成鲜明对比,国内创新药研发向更高临床价值转型的趋势,也引发了资本市场的关注与思考。

泰格医药的压力同样不小。临床试验技术服务作为泰格医药的核心板块,一方面,与去年临床试验技术服务收入同比大涨97.05%相比,今年同比仅增长37.80%,增速下滑明显;另一方面,临床试验技术服务毛利率从去年同期 44.77%下降至37.63%,更引发了市场对“后疫情时期”CRO传统临床服务盈利前景的担忧。

市场观点认为,药明康德DDSU(国内新药研发)业务是观察国内创新药风向的重要窗口,泰格医药临床服务毛利下滑也释放出了一些很重要的信号;国内CRO领域的市场红利正在消退,资本市场对于CRO赛道的火爆情绪也在趋于冷静,这或许是对过去几年中国医药研发过热的理性回归。CRO企业加速“一体化”转型,产业链上下游延伸的动作也意味着“旱涝保收”的时代正在过去,CRO企业必须寻求规模化之外的崭新利润空间。

无差异化的Me-too

旧时代正在远去

“Fast Follow”研发战略之下,药物的成药性大大提高,失败的风险降低,产品研发周期也大幅缩短,这在过去相当长的一段时间内,都是多数国内医药企业寻求容易且快速实现自身价值变现的路径。

然而,面对生物医药创新崛起的市场热潮,Me-better、Best-in-class并不都是企业追逐的目标,Me-too药物井喷,也成为了特殊时期难以绕过的话题。

药明康德通过自身强大的“药物发现”能力,敏锐的捕捉到了Fast Follow创新体系下的市场机会,将自己开发好的化合物,主动出击将产品权益与迫切需要创新药物的药企进行合作,研发外包公司转身成为了项目“操盘手”。

CRO的这种“创新”做法也曾经备受市场认可,在一批又一批为项目合作买单的客户里,不乏国内知名的传统仿制药大厂,也有积极寻求转型的老牌中成药企业。“量产的Me-too药物,到底是供给推动了需求,还是需求催生供给?”曾经也是行业热议的话题。

有企业研发人员告诉《医药经济报》新媒体中心,哪些药企在做Me-too,哪些管线是从药明康德DDSU买来的,一眼就能看出来。“企业究竟是为了创新而创新,还是真正从临床价值出发想找到better或best,从分子设计的角度其实可以明显看出端倪。”

这里提及的DDSU,产业对此并不陌生,该业务正是被药明康德寄予厚望的“国内新药研发服务(DDSU)”。

在药明康德如今的5大业务板块中,DDSU是2014年成立的“新部门”,主要为中国药企提供小分子一类新药的产品研发服务。该模式不仅提供分子筛选服务,更提供包括临床申报等服务,收取一定的里程碑款和销售分成。

这对于医药创新药企来说,无疑有着极大的吸引力。一方面,医药创新企业无论是初创的Biotech,还是大药企延伸孵化的小型创新团队,财力有限、技术积累不足、时间紧任务重等都是共性的挑战,DDSU确实为这些企业和团队提供了快速扩充管线的机会。

可是,如果Fast Follow只有“Fast”,难免陷入急功近利的表面繁荣。业内专家曾经表示,企业拥挤在Me-too的“独木桥”上,如果产品毫无差异,这就是同质化的存量竞争,并没有真正考虑临床价值和商业化价值,仅仅是“为立项而立项、为研发而研发”,甚至是为了融资上市而粉饰出庞大研发管线。

在过去的五年里,医药创新的狂飙突进也反映在药明康德的业绩表现。在2021年的财报中,药明康德首次将国内新药研发服务业务独立,与化学业务、测试业务、生物学业务、细胞及基因疗法并列披露,并且实现收入12.51亿元,同比增长17.5%,可见药明康德对该部分业务的重视程度。

不过,随着2021年资本市场进入寒冬,产业链对fast follow跟随式研发策略的审视,Me-too药物的市场价值被重估和反思,创新药行业的走势,可以用巨变来形容。

在市场和监管的双重影响下,扎堆Me-too的药企们,迎来了资本市场的洗牌。越来越多的国内企业开始更佳关注临床价值,单纯的改结构做Me-too“卖青苗”给国内企业的模式越来越难以持续。

时来天地皆同力,运去英雄不自由。在2022年2月份的交流会上,药明康德表示,国内药企对fast follow的研发需求下降,部分客户的需求转向best in class\first in class和新分子,因此DDSU业务要相应的迭代升级。

2022年,随着药明康德DDSU业务收入的首次下滑,也正式说明,毫无差异化的Me-too时代,已经彻底过去。

药明康德也发现其自身局限性。在药明康德官方的表述中,创新药化学药小分子药物研发部门DDSU过去提供的1.0时代的服务是Fast-follow、Me-too和Me-better药以及传统的小分子药物,未来2.0升级版本时所要提供的服务则转向了Best-in-class、新的分子类型(如多肽、PROTAC、核酸药物等)、同靶点药物抢国内前三、快速推进化学药小分子进入临床阶段的进程。

“增收不增利”

市场转型压力传导

创新药过度火爆的市场形势已经开始趋冷:港股药企新股接连破发,已上市企业跌幅巨大,多家企业市值破净,科创板创新药企市值也持续下滑,甚至已经涌现出“净资产为负”的上市公司。

过去的三年,对于CRO公司来说,迄今为止发展最好的几年。与其他医药生物创新公司一样,股市暴涨,股价翻倍再翻倍;不仅如此,在2021年整个医药行业陷入震荡回调的情况下,不少CRO公司依然做到了逆势上涨。

曾经的资本市场乐观情绪也进一步放大了药审改革以来的创新利好,给包括CRO、CDMO在内的CXO企业贴上了“旱涝保收的卖水人”、“集采的避风港”、“下跌市中的安全屋”等标签。

然而,激烈的市场竞争永远无法避免。据悉,我国具有药物临床试验机构资格的认定机构从2018年初的625家提升至2021年底的超过1100家。大量新兴资本蜂拥而至,试图分一杯CXO的羹。如今,疫情散去,面对海外市场的不确定性和政策调整,细分赛道正在面对越来越多的挑战。

在泰格医药发布的2022年业绩报告中,净利润20.07亿元,同比下降30.19%,这是泰格医药2017年以来的首次净利润下滑。

泰格医药在年报中表示,去年主营业务增长主要由于客户需求增加及来自新冠疫苗临床试验相关收入增加所致。报告期内,公司克服各种不利影响,实现了业务增长。新增合同金额 96.73 亿元,与上年同期新增合同金额基本持平。去年泰格医药的新增订单主要来自制药公司、生物科技公司和医疗器械公司持续加大研发投入、在中国开展临床试验项目的吸引力日益增强以及中国公司向海外市场进一步扩大研发活动。

然而,在业务增量和营业收入保持增长的情况下,净利润竟然拐头向下减少了30%,“增收不增利”的局面在过去六年里首次出现,作为以劳动密集型的CRO服务为主的业务,这显然无法用“薄利多销”来安慰投资者。

泰格医药表示,在市场竞争方面,全球临床合同研究机构市场竞争日益激烈,公司面临着包括价格、服务质量、服务范围、灵活性、能力、提供服务及时性、符合监管标准及客户关系等多方面的竞争。

最近几年,不仅仅是泰格医药,药明康德、康龙化成等CRO企业的营收和净利润都保持高增长趋势,这也是为什么医药中CRO板块异军突起的原因。

市场观点分析指出,当CRO服务的整体市场竞争加剧,毛利率下降,直接反映出的是医药创新“上游”市场生态正在发生的变化。创新药研发被资本炒作营造出了短时期的高溢价氛围,当“泡沫”最终破裂,me-too类药物研发不再受宠,创新药研发的市场需求和价格同样难以维持高位运转,稳赚不赔的CRO“卖水人”面对逐渐减少的“淘金客”,水自然也不好卖了。

“一体化”找出路

平台掀起军备竞赛

事实上,在CXO企业发展的早中期,全球大多数CXO公司集中于新药研发的某一阶段,如临床前 CRO、临床试验 CRO、CDMO等,而头部的CXO各有自己的优势范围:泰格更加擅长临床CRO;康龙化成则以临床前CRO著称。

面对愈发庞大的市场转型压力,并购整合延伸产业链已经成为CRO企业寻求新利润空间的重要抓手。

近年来,以药明康德为首的头部CRO公司都在推进CRO服务“一体化”。一体化,即新药研发从临床前的药理、测试、药代动力学研究、安评,到临床试验及后续的注册、CMC、商业化生产等全产业链环节由一家CRO公司负责,规避再次合作和谈判的时间。

以泰格医药为例,2023年1月,泰格医药刚刚完成对Marti Farm的收购,进一步加大布局药物警戒,据了解,Marti Farm是一家为欧洲及全球客户提供药物警戒、临床运营、医学翻译、注册和医学事务等专业服务的临床合同研究组织(CRO)。从临床研究到上市后的药物警戒、用药监测,泰格进一步提升公司一体化的服务能力。值得关注的是,泰格医药还在借助大分子生产开始进军CDMO领域。

康龙化成则在强化了动物房和小分子CDMO这两个模块之后,覆盖了从药物发现到药物开发的全流程一体化药物研究、开发及生产服务,提供实验室服务、CMC(小分子CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务等。

延伸产业链在提高平台服务竞争力的同时,降低成本也成为众多CRO企业的发力点。

以此前一段时间不断上涨的实验猴价格为例,为了保证实验猴供应和储备的同时降低成本,囤猴子、争夺猴场等“自救”方式成为康龙化成、昭衍新药、药明康德等CXO巨头的选择。

2020年1月,药明康德全资子公司苏州康路生物完成对广东春盛(猴场)的收购,该猴场的食蟹猴饲养规模达2万余只。

昭衍新药在2021年年报中称,公司已在广西梧州开工建设大动物繁殖基地,已完成检疫场建设,用于超过1.5万只大动物饲养能力的模型设施已基本完成,在2022年将剩余饲养设施及配套设施建设完毕。2022年4月28日,昭衍新药又斥资18亿元收购英茂生物和玮美生物100%股权,猴子再次增加2万只。

2021年4月,康龙化成宣布以购买股权及增资的形式收购新日本科学旗下肇庆创药50.01%控股权,肇庆创药主要经营范围包括驯养繁殖国家二级野生动物猕猴和食蟹猴;同年10月,康龙化成以2.06亿元收购康瑞泰(湛江)生物100%股权,拿下14万平方米的猕猴、食蟹猴繁育基地。截至2021年12月31日,康龙化成NHP(非人灵长类动物)存栏接近1万只。

从中可以感受到,即使在新的发展周期下,CRO巨头们依然希望捕捉国内市场的市场潜力。有报告预测,中国医药业研发投入将由2022年的327亿美元增至2026年的529亿美元,复合年增长率约12.8%。同时,研发投入外包比将由2022年的42.6%提至2026年的52.2%。

不难发现,当下行业需求方向正发生转变,药明康德、泰格医药、康龙化成们的某些转变也愈发契合这些变化。进入到2023年,关于CXO行业是否到达一个瓶颈期的辩论成为热门话题,正方与反方都各执一词。不过,公司的股东们,正在诚实地用脚投票。

2023年3月23日晚,科创板上市的临床前CRO公司成都先导发布公告,宣布公司8名股东集体发布减持计划,合计拟减持公司股份比例上限达到18.95%。

CXO公司的股东减持的现象已经很是普遍,资本市场的下行压力正在情绪传导之下遭遇新的考验。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..