11月2日晚,甘李药业发布“关于2022年半年报信息披露监管工作函回复”。公告称,集采中标产品价格大幅下滑导致国内制剂产品收入下降,并导致上半年业绩下滑。

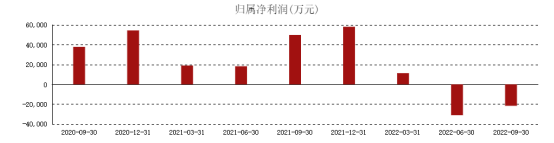

此前公布的半年报显示,上半年甘李药业实现营业收入8.3亿元,同比减少43.4%,归母净利润-2亿元,扣非后净利润-2.1亿元,均由盈转亏。

10月28日,甘李药业发布公告称,公司三季度营收4.02亿元,同比下降60.87%;归母净利润持续亏损2.16亿元,同比下降143.36%。甘李药业表示,亏损的原因是由于核心产品集采降价,季度销量增长“尚不能冲抵价格下降及产品销售结构变化影响”,导致整体营收下降。

从单季度净利润来看,甘李药业是从今年第二季度开始出现亏损的。为了抢占市场份额,推动三代胰岛素产品的市场下沉,甘李药业在第六批国采(胰岛素专项集采)中采取激进的报价策略,产品平均降价约65.73%。

2022年5月,胰岛素专项集采中选结果在全国各省市开始陆续执行,这便是甘李药业上半年营业收入降幅较大的主要原因。

赢得集采,输了利润。这一战,甘李药业真的赢了吗?

集采来袭!

胰岛素市场重新洗牌?

2021年11月,胰岛素专项集采正式启动。跨国药企诺和诺德、礼来、赛诺菲,以及国内药企通化东宝、甘李药业等纷纷加入市场争夺战。

从胰岛素集采的全国首年采购需求量在各采购组中的分布可以看出,三代胰岛素的需求明显高于二代胰岛素,二代胰岛素目前也主要以预混人胰岛素为主要市场。甘李药业参与集采的产品主要分布在二代的预混人胰岛素以及三代胰岛素的四个采购组中。

为了抢占市场份额,推动三代胰岛素产品的市场下沉,甘李药业采取异常激进的低价策略,入围的6款产品全部高顺位中标。

其中精蛋白人胰岛素混合注射液(30R)、甘精胰岛素和门冬胰岛素3个产品以第一顺位中选,降价幅度分别达到64%、72%和63%,远超中选品种平均降幅的48.75%。其中2020年营收近30亿元的甘精胰岛素注射液“长秀霖”,集采降幅超60%。

在国内,胰岛素市场长期由诺和诺德、赛诺菲、礼来三大外资企业的产品主导。国信证券研报显示,2012-2018年,前述三者合计占据的市场份额一直在85%之上。

在本次集采报价上,外资企业的降幅虽不是最大的,但也是诚意满满,部分三代胰岛素价格直接给到全球最低价。凭借这样的表现,外资企业在集采竞标中守住了大部分市场份额。

中国是全球糖尿病患者数量最多的国家,患者对胰岛素产品的需求量大,胰岛素市场规模巨大且逐年增长。在这样的背景下,外资企业降价守土的决策虽出人意料,却也在情理之中。

为了与外资抗衡,争夺市场份额,甘李药业唯有选择更激进的方式,更大幅度的降价!

“以价格换市场”,这一策略在大方向上没有错。但不得不说,这是一招“险棋”。集采落地后,甘李药业2022年第二、三季度接连出现亏损,这还是甘李药业上市以来首次出现业绩亏损。

大幅降价、成本增加

阵痛期还会持续多久?

由于不同胰岛素存在剂型、成分以及给药装置之间的差异,且胰岛素往往需要终身使用,糖尿病患者对产品已产生个人的惯性,通常是不会轻易换药的。想要通过降价抢夺外资药企的市场份额恐怕不太容易。

不过,从半年报来看,甘李药业对此持乐观态度。

甘李药业在半年报中披露,公司最终获得首年协议采购量3533.77万支,共计覆盖医疗机构数量2.1万家,其中公司新准入医疗机构近万家。2022上半年制剂销量同比增长23.20%,其中非长秀霖系列产品销量同比增长123.01%。

甘李药业表示,由于带量采购执行时间较短,公司产品销量的增长尚不能改变价格下降的影响,降价依然是公司收入大幅下降的主要影响因素。短期内公司业绩确实承压,但集采后有协议量即可医院准入,公司将借助集采价格以及协议采购量、更多医疗机构已准入等优势,进一步提升公司市场份额,加速提升公司全线产品的市场渗透率。

集采降价不是甘李药业出现亏损的唯一原因。

为了能借助在集采中获得的价格优势以及协议采购量、医疗机构的资源优势,加速提升公司产品的市场渗透率,更好地覆盖自由市场,甘李药业在2022年上半年扩招近千位专业学术代表,基本完成年初制定的扩充团队目标,从人才储备方面做好了下半年发力实现国内销量大幅增长的准备。

产品价格大幅下降,叠加销售费用增长、研发费用等成本增长,盈利十年的甘李药业第一次出现业绩亏损。

“要想在胰岛素市场上站稳脚跟,必须要平衡好市场与利润之间的关系!”市场观点认为,集采给国产胰岛素一个以价格换市场、并能在短时间内实现短道超车的逆袭机会。但是,集采得势绝非一劳永逸。在大幅降价的情况下,若仍盲目扩张,一旦在一段时间内达不成目标,必将面临很大的经营压力!

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..