2022年的上半年已经过去了,对业内大多数人来说,这是一个难以忘记的6个月。

今年第二季度,全球生物制药公司的市值蒸发2000亿美元,与第一季度的2000亿美元的蒸发值相当。

在过去6个月里,市值超过100亿美元的全球医疗器械企业中,除了一家以外,其他所有企业的股价都出现了下跌,整个企业的市值蒸发了惊人的4500亿美元。

我们是已经触底了?还是会在下半年进一步下跌?

Evaluate Vantage通过深入研究生物制药和医疗器械市场,努力寻找希望来支撑行业在2022年剩余的时间里继续前进。

生物制药领域:

在跟踪的660家全球药物开发商中,只有1/5的公司在6月底业绩良好。对新冠肺炎的疲劳导致新冠玩家的市值继续下降。今年第二季度,IPO市场跌至10年低点;风险投资缩紧。不过并购终于重现,令人振奋。

医疗器械领域:

新冠肺炎和整体市场低迷的共同作用,导致了20多年来最少的并购数量,IPO数量也仅有3家。好消息是,医械领域的风投相对保持稳定。

01

生物制药领域:并购复苏

并购:Q2金额复苏至250亿美元,数量为近年最少

生物制药行业第二季度的并购额达到了可观的250亿美元。

最大的一笔交易是辉瑞斥资116亿美元收购Biohaven,辉瑞预计后者的偏头痛专营权在峰值时可能带来60亿美元的收入。116亿美元的数字目前似乎很高,但从其新冠肺炎的成功中受益匪浅的辉瑞很容易达成这项收购。

假如41亿美元的价格仅仅是基于Turning Point的主要资产repotrectinib,BMS收购Turning Point的交易看起来也很昂贵,

葛兰素史克对于Sierra Oncology公司的收购(19亿美元)也被认为价格过高。

从“出价过高”的评论中,可以得出一个结论——制药公司仍然乐于在理想的资产上花大价钱。这个结论让小型制药公司的投资者感到安心。

不过,上述收购都不属于真正的大型并购领域(指金额超300亿美元的并购)。而市场信心的回归可能还是需要大型并购来提升。

对ADC药物开发商Seagen的并购是大型并购诞生的希望之一。据报道,默沙东正在以每股200美元以上的价格收购Seagen进行深入谈判。此项交易估值约400亿美元或更多。Seagen目前的市值为330亿美元,因此如果这笔交易达成,不仅会创造今年最大的交易记录,也将使今年迄今为止的并购支出总额增加一倍以上。

就交易数量而言,该季度是生物制药行业近年来交易数量最少的季度之一。不过根据历年的数据,第二季度通常是一年中最为平静的三个月,所以2022年并购活跃的Q2,可能代表着经济可能正在好转。

还有一些让人乐观的因素:

首先,第二季度并购主要是公司的完全收购,而不像Q1那样其他类型的交易(如多数和少数股权收购和业务部门收购)的贡献很大。

第二季度出现的上市公司被收购可能有助于吸引潜在投资者重返生物技术领域。一些标的公司似乎已经接受了新的现实——被低价购买。

IPO数量跌至10年来最低点,13家企业中8家低于发行价

自2012年以来,生物科技行业IPO从未经历过如此低迷的时期。

Renaissance Capital的数据显示,今年第二季度是自2009年以来美国所有行业上市最慢的一个季度。难怪高风险的生物技术领域遭遇困境。

今年上市的13家制药公司中,有8家低于发行价。

在欧洲,情况更加糟糕,今年2月,只有一家开发商Aelis Farma在泛欧交易所成功上市。

希望IPO的人将紧张地注视着下一个勇敢的生物技术公司来挑战这些市场。目前,至少有9家公司已经向纳斯达克提交了文件。在更广泛的市场萎靡之际,这种“复苏”仍在勉强维持。

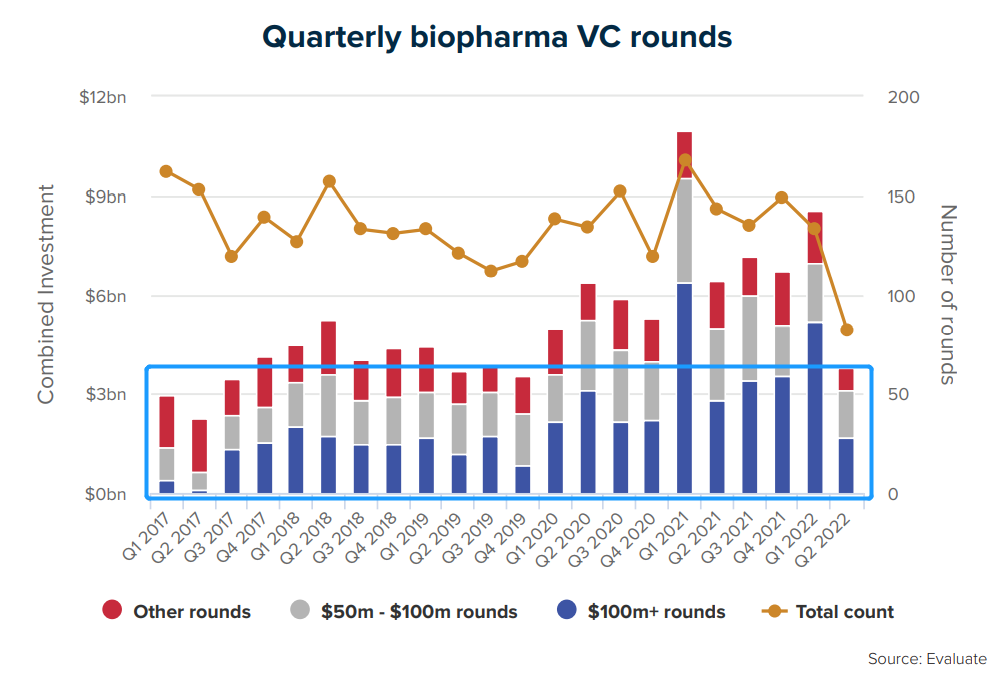

风险投资开始紧缩

第二季度,风投融资轮数和融资金额都大幅下降。

与2020年前的数据相比,这些数字看起来并不那么糟糕。但是,由于目前的经济低迷还没有见底的迹象,大家的问题是,对于这些年轻的私营企业来说,情况将会有多糟糕。

*只覆盖参与药物开发的公司。医疗器械、数字健康、制造业和服务公司等被排除在外。如,Resilience在第二季度筹集了6.25亿美元,该集团为生物技术公司提供细胞和基因治疗制造服务。融资额不包含在内。

上图显示,对于医药研发企业来说,上个季度1亿美元以上的巨额融资的发生率下降到了流行病爆发前的水平。私募市场和公开市场的估值正在被压缩,也是造成此次下跌的原因之一。

事情变得多糟糕?Stat News最近描绘了一幅可怕的画面:私营企业无法上市,急需现金,不得不接受融资下降的现实,即以低于上一轮的估值融资。

一些风险投资家则比较乐观,强调,尽管目前的融资市场“紧张不安”,但私人生物技术领域仍“充斥着”资本。这是真的,美国风投Arch Venture Partners最近完成了一只30亿美元的基金,这些钱需要投入使用。但似乎几乎不可避免的是,这些资金将被吸引到生物制药领域中相对安全的地方。

全球生物制药公司市值:上半年下跌4000亿美元

第二季度的股价走势让我们再次看到了市场的可怕状态:

今年第二季度,全球生物制药公司的市值又下降了2000亿美元,与今年头三个月的2000亿美元亏损相当。大型制药公司第二季度估值下降的主要原因是罗氏、诺华和艾伯维这三家公司的市值大幅下降。

辉瑞、Moderna、BioNtech、Novavax和Curevac在各自的市值等级中成为跌幅最大的Top3之一。新冠肺炎远未结束,但疫苗和其他治疗方法收入的持久性问题,正促使投资者寻找新的增长故事。

从大型生物技术公司的角度来看,第二季度的目标是遏制第一季度的亏损,而不是获得巨额收益。新冠疫苗生产商Moderna和Biontech就说明了这一点,在Q1,它们的市值蒸发了33%和34%,而在Q2,这两家公司的市值分别“仅”下降了18%和12%。

市场已经触底的希望可能正在上升。

6月的最后两周和第三季度的开始,股价展示了上升趋势,在Big pharma企业中,BMS、默沙东、礼来的股价在上半年都保持了20%左右的上涨。

除此之外,还有越来越多的关于收购的讨论。

02 医疗器械:风险融资保持稳定

并购:金额保持平稳,交易数量有望创下20多年来的最低水平

供应链的不确定性大幅增加,可能也加剧了医疗器械领域企业的购买意愿。

在这个近年来最黑暗的时期之一,医疗器械领域在2022年上半年完成了价值207亿美元的交易;如果下半年也能达到同样交易额,那么今年年底的总交易额至少将超过过去10年中的3年(2013年、2018年、2020年)。

从交易数量来看,则并不乐观。在2022年的前6个月里,医疗器械领域仅完成了38宗并购交易,使该行业的年度交易数量有望创下20多年来的最低水平。

Quidel对Ortho的60亿美元收购是该行业最近一次大规模的新冠来源的现金交易。根据Evaluate Medtech的数据,合并后的QuidelOrtho已成为全球第七大诊断公司,2022年检测产品的销售额预计将达到44亿美元。

排名前五的其他交易都与手术行业的整合有关。Atos是喉切除术设备市场的领导者;Smiths Medical则专注在注射器、药物泵和脉搏血氧仪等。

平均并购规模则打破了近年来的上升趋势,急剧下滑。这意味着企业会发现自己被迫接受比一年前可能出现的更低估值。

雅培、美敦力、强生这几家大型集团已明确表示有意收购。它们大多专注于10亿美元以下的交易。

器械获批数量,2013年以来最低

*分析也不能真实地反映医疗技术行业的市场产品。许多体外诊断产品是在Clia的豁免下在美国销售的,数字健康产品也不在FDA的管辖范围之内。

在新冠危机期间,FDA在保持医疗设备获得批准方面做得非常好。

然而,随着压力的缓解,该机构现在放慢了脚步:今年上半年只有24款创新设备获得批准或批准,是2013年上半年以来六个月总数最低的一次。

如果下半年这一审批速度没有回升,2022年将是2013年以来美国市场新设备最少的一年。

这也是一段时间以来审批最慢的一年:上半年的新项目平均审批时间为13.3个月,是自2016年以来提交和审批之间的最大滞后。

风险融资保持稳定,数字健康受欢迎

2022年上半年,私营医疗器械公司筹集了44亿美元的风险融资,与过去两年的融资额相差无几。

风投公司成为医疗器械公司获取资金的主要方式。一方面是由于IPO市场的糟糕状况,另一方面,风险公司必须为其投资组合公司提供比其他情况下更长的资金,因为让它们上市并不是一个现实的选择。

市场环境似乎也影响了风投加入的时机。今年迄今最常见的投资轮是A轮和B轮,处于早期阶段的公司不太可能上市。通常,A、B轮的融资规模小于后几轮融资。但总的来说,风险融资保持稳定仍然让人欢欣鼓舞。

大部分创新都发生在数字健康领域。

到目前为止,2022年最大的一笔风险投资流向了Biofourmis,该公司跨越了数字医疗技术的两个主要细分领域——远程医疗和治疗应用,尽管治疗应用尚未进入市场。3亿美元的融资不仅让Biofourmis获得独角兽的估值,也让美敦力前首席执行官Omar Ishrak担任董事会主席。

其他获得高融资额的数字医疗技术集团包括Aidoc、Mindmaze和Viz AI。

Mindmaze致力于数字疗法,包括一款用于中风康复的视频游戏;

另外两家公司正在追求一项投资者越来越感兴趣的技术:利用人工智能评估诊断图像,并标记出那些最需要进一步研究的图像。

仅3家器械公司IPO上市

当到了IPO领域,情况就大不相同了。

在2022年上半年,只有3家设备公司上市,但这三家公司可能都希望自己没有上市。

博士伦(Bausch & Lomb)是最大的IPO,但也是唯一一家在上市定价中大幅折让、必须“削价”的企业;

中国医院设备供应商美华(Meihua)和脊柱植入设备制造商Tenon Medical则在上市的几个月里市值已缩水约一半。

仍有一些企业愿意冒险上市。

英国诊断集团Virax Biolabs于7月20日在纳斯达克上市,融资680万美元。但Virax的交易规模很小。

也许秋天到了,气氛会好转,但也许不会。目前,寻求资金的医疗器械公司往往更依赖风投,而不是公众投资者,在可预见的未来,这种情况不会改变。

大型医疗科技公司的股价暴跌

对于大型医疗科技公司来说,2022年上半年简直就是灾难。

在过去6个月里,市值超过100亿美元的企业中,除了一家以外,其他所有企业的股价都出现了下跌,整个企业的市值蒸发了惊人的4500亿美元。

虽然市场总体上的糟糕状况是一个主要因素,但同时我们也要注意到,几个大输家曾是新冠期间的大赢家。比如牙科器械企业Align Technology、新冠检测公司Sysmex。

今年到目前为止,仅东京上市的奥林巴斯公司的股票上涨了3%,这在目前的低迷时期算是一个胜利。由此来看,日本似乎比美国甚至欧洲股市更能抵御更大范围的市场动荡。

其他大盘股只能羡慕地看着。

牙科器械企业爱齐科技经历了最艰难的时期,其市值下跌了64%。

爱齐科技股价直线下降的原因很简单:该公司赖以生存的隐形牙齿矫正系统隐适美的销量正在下降。作为一家产品被选择性使用且大部分是使用者自费的公司,生活成本危机困扰消费者的同时,也困扰了爱齐科技。

同样的因素也在一定程度上导致了士卓曼股价的下跌,该公司有一个Invisalign的竞争产品ClearCorrect。

Dexcom市值的下降更多的是与竞争压力有关。雅培的Freestyle Libre 3连续血糖监测仪在5月底获得了FDA的批准。该设备在欧洲与Dexcom的G7竞争,但G7尚未获得美国的批准。Dexcom估值下跌的原因之一,是据称该公司在5月考虑收购胰岛素泵制造商Insulet。在一周左右的狂热猜测之后,该公司澄清了这些谣言,但其股价在此期间几乎没有变化。

总得来说,那些由患者自费的设备制造商日子不好过,未来几个月可能还会继续受苦。

是否触底?谁也没有肯定的答案。

但如果我们足够努力地去看,就会发现潜藏着略微光明的未来。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..