8月17日,美国总统拜登签署《通货膨胀削减法案》(IRA),其中涉及医药相关条款被视为“美国版药品集采”,既属意料之外,又在情理之中。

意料之外在于,立法药价改革,美国政府喊了很久,但过去十年屡屡失败,如今IRA的通过,算是开了药品谈判降价的先河,昔日的“药王”神话恐难以再现。

情理之中在于,美国正在经历40多年来的最高通胀,美联储主席鲍威尔曾在今年6月表示,部分通胀压力已超出美联储控制。天下不太平,美国政府不得不想方设法减少赤字。

据美国国会预算办公室最初估计,IRA相关医疗控费法案,将在10年内为联邦政府节省2880亿美元,比全球TOP 10药企去年一年在美国收入总和还多出400多亿美元。

美国政府开始向高药价开火,习惯高利润的美国药企也要开始焦虑了!

拜登总统签署该法案时称,“多年来,反对者说我们永远无法与大型制药公司较量,但现在我们做到了。”

“寒气”蔓延之下,地主家也没有余粮了?

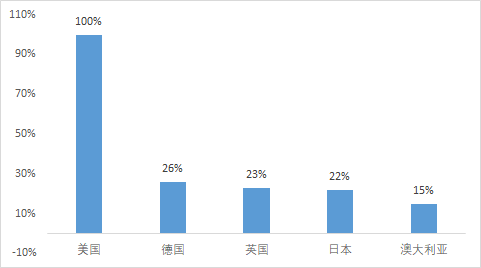

众所周知,美国是世界上最舍得为医疗付费的国家,2020年,其医疗支出占GDP的18%,金额超3万亿美元,独霸全球,没有之一。

▲全球前25畅销药在各国家地区平均相对价格,美国药物的平均价格显著高于全球其他国家,同款产品的销售价格约为欧洲国家的4倍左右、日本的约5倍。CR: BCG、中康产业研究中心

尽管临床成本高、难度大,但那些对自己FIC、BIC抱有信心的创新药企,无不想登陆美国——这片充满牛奶与蜜糖的“应许之地”。

只是,如今看来,这片土地是否还美好如初,或许要暂时打一个问号。

宏观环境方面,今年以来全球黑天鹅不断:一波接一波的疫情、俄乌冲突、能源大涨…上周,任正非刷屏的发言就提到:未来十年全球经济将面临持续衰退,消费能力将随之大幅下降。

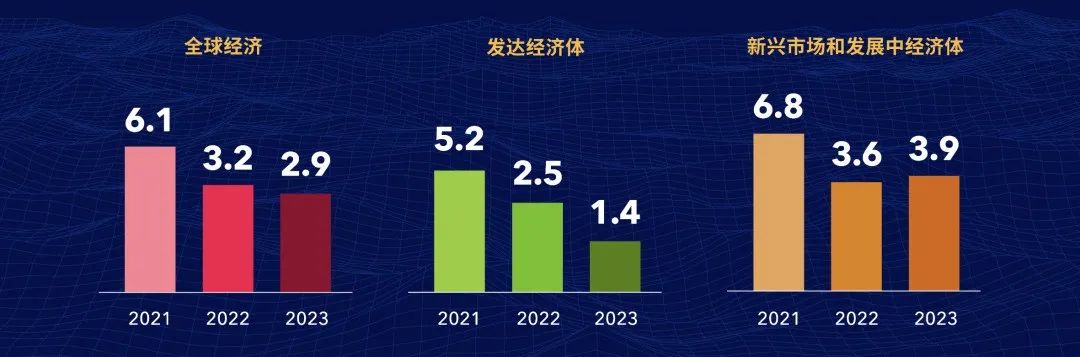

7月,国际货币基金组织(IMF)发布的《世界经济展望》题为:前景趋于暗淡,不确定性上升。报告预测,全球经济增速将从6.1%到3.2%再跌至2.9%。其中发达经济体状况更糟,2023年增速将下滑至1.4%。

▲2022年7月《世界经济展望》更新经济增速预测

增速下降、通胀加大…很明显,之前一段时间被广泛讨论的全球经济下行风险正在显现。

这就是拜登政府出台《通货膨胀削减法案》的宏观背景——作为全球医疗创新的主要驱动力,美国一向对创新出手阔绰,可是如今,“地主家”也余粮不足了!

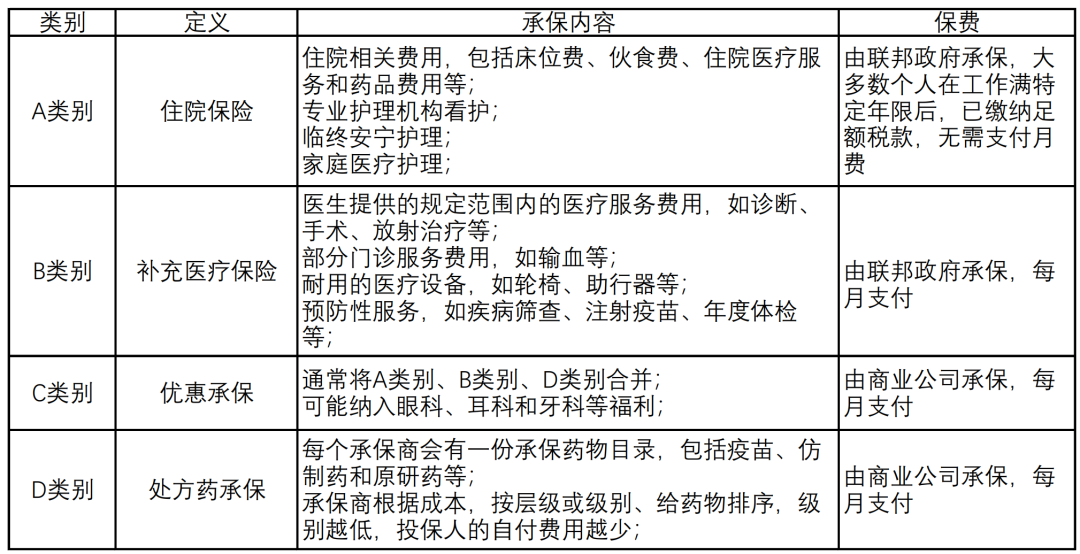

根据法案,被赋予药品谈判主导权的是美国联邦医保Medicare。

*Medicare成立于2003年,此前曾被禁止进行药价谈判,没有药物定价权。

从此次谈判规则来看,

谈判品种方面,与国内收集医院临床需求的形式不同,美国药品谈判范围包括Medicare B和D部分,优先选取其中销量靠前的产品,当然本质目的如出一辙,均是压低高成本药物的费用。

▲Medicare 有A-D共4个类别。/医学界智库

具体而言,谈判药品分为两类,一是上市超过9年的小分子药物;二是上市超过13年的生物制剂;且均没有仿制药或生物类似药。

之所以限定13年为基础,是因为美国原研药被首仿的平均时长已超过 14 年。

谈判节奏方面,与国内一年一谈不同,美国初步规定由5年时间推进药品谈判。前2批谈判主要从D类别中选择,第3批后,开始纳入B类别药物。

2024年9月1日,公布第一批谈判名单。

2026年,开始第一次谈判,共纳入10种药品。

2027年、2028年进行第二、三批药品谈判,分别针对15种药品。

2029年,增为20种。

也就是说,截至2029年,美国将有60种药品,按谈判价格在市场销售。

降幅要求方面,国内是由企业报价,价低者中标,即价格是由药企决定的。而美国是由官方规定降幅,药品上市时间越长,降价幅度越大。

上市9-12年,最低降幅25%

上市12-16年,最低降幅35%

上市16年及以上,最低降幅60%

如果药企拒不配合,法案将对其施以“税收大棒”,加征高额税收——第一年按照其前一年销售额的65%征收,之后逐年递增直至95%。

当然,药企也可以选择退出医保以规避征税。但与国内类似,联邦医保作为除私人医保之外的美国第二大处方药付款人,占比市场份额约30%,是药企不能轻易放弃的一个渠道。

部分药物获得谈判豁免权,包括即将出现仿制药/生物类似药的药物、小型Biotech的药物、授予孤儿药以及只有单个获批适应症的药物。

总体来看,提前2年公布名单、“缓期”4年执行、留有9-13年充足的自由定价时间,不得不说,相比国内,美国仍为创新药企留下了不少的“回本”空间。

尽管该项法案在细节上还有争议,但“控制药价”大方向已经基本确定。须知,美国集采并非首次提及,共和党特朗普在任时就屡有动作,因此,这项政策很有可能起到“投石问路”的作用,为未来美国的“控费政策”铺平道路。

*2019年7月,特朗普在接受记者采访时表示,白宫正准备颁布一项行政命令,以降低美国的药品价格,使其成为全球最低价。

高价畅销药大势不再,“药王”神话随风而去

法案执行后,在美国份额较大的药企自然逃不过这次“劫难”。

从2021全球TOP 10药企来看,其中在美国营收Top3的是艾伯维、辉瑞、BMS。

艾伯维美国区营收达到435.1亿美元,占比77%,遥遥领先于他人,是在美国营收最高、占比最高的顶级药企。

驱动主要来自“药王”修美乐,2021年,修美乐在美国营收173.3亿美元,占比艾伯维美国区营收近40%,同比+7.6%,要知道,这是在该药物上市超10年之后的惊人成绩。

辉瑞排名第二,美国区营收297.46亿美元,占比37%。国际市场上“新冠疫苗+药物”的发力压低了美国市场的占比。

不出意外,新冠疫苗Comirnaty仅在美国就贡献营收78亿美元,成为业绩支柱。

此外,辉瑞罕见心脏病药Vyndaqel/Vyndamax业绩翻倍(9亿美元);与BMS合作的抗凝血药Eliquis(+18%), 肾癌药Inlyta(+15%), 前列腺癌口服药物Xtandi(+16%)等在美国区业绩均不俗。

BMS排名第三,2021年在美国区营收292.14亿美元,略低于辉瑞,占总营收63%。

驱动主要来自三款产品

Revlimid(并购Celgene所得)美国区营收86.95亿美元,同比+5%

Eliquis美国区营收64.56亿美元,同比+18%

Opdivo美国区营收42亿美元亿美元,同比+7%

对于这样的高收入来说,法案执行相当于一盆凉水,全球投资银行RBC Capital Markets预测,至少会影响药企10%-15%的收入!

具体有哪些药品会受到影响?

▲Medicare B和D部分销量靠前品种,来自美国医学会杂志JAMA

数据显示,Part D部分TOP 10药品(2026年开始谈判)占D部分总支出的21%,达425亿美元。

2026年,Part D可能率先谈判的药品为:

BMS/辉瑞的抗凝血药艾乐妥Eliquis,医保支出为99亿美元。

强生的抗凝药拜瑞妥Xarelto,医保支出为47亿美元。

默沙东的糖尿病药物捷诺维Januvia,医保支出为39亿美元。

艾伯维的第二大畅销药伊布替尼Imbruvica,医保支出为30亿美元。

Part B部分TOP 10药品(2028年开始谈判),占B部分总支出的40%,达156亿美元。

2028年,Part B可能率先谈判的药品为:

默沙东的PD-1可瑞达Keytruda,医保支出为35 亿美元。

再生元的黄斑变性药阿柏西普Eylea,医保支出为30亿美元。

安进的骨质疏松症药普罗力Prolia,医保支出为20亿美元。

BMS的PD-1欧狄沃Opdivo,医保支出为15亿美元。

罗氏“老三驾马车”之一的美罗华Rituxan,医保支出为13亿美元

从这份动辄百亿美元/年的“账单”来看,法案出台不是没有道理。

要知道,美国的药品是自由定价政策,也就是说:药物只要进行安全评估,通过FDA审核,就可以自由定价,政府不得干预。

因此,在资本逐利的本性之下,出现了药价过高、甚至愈涨愈烈的态势。

拿拜耳癌症药物索拉非尼为例,每一片药丸的价格都高达155.59美元(约1042元人民币),一个普通患者,服用一个月的索拉非尼,大概需要花费18670美元(约合12.5万人民币)。对于一般家庭而言,无疑是“天价药”。

以“药王”著称的修美乐更是如此,该药于2002年12月31日首次获得FDA批准,自2012年至2020年,连续9年荣登全球药品销售榜榜首,十年累计销售额超1600亿美元,屡次创造销量纪录。

美国政府在一项药价调研中指出,在2009-2019年之间,修美乐价格提高了18倍。一直以来艾伯维都在用法律武器捍卫摇钱树的专利权,使其尽享无人竞争的自由定价“特权”。

1600亿美元,约等于11000亿人民币,仅仅来自于一款药物的销售额,而且远远不是全部,这种“骄人业绩”与修美乐高定价、勤涨价的策略有直接关系。

或许可以说,修美乐是这次法案针对的典型高价药代表。但颇具讽刺意味的是,因为修美乐在美国市场独占期将在2023年1月结束,届时可获得“仿制药竞争豁免权”,因此很可能逃过此劫,继续在美国市场“发光发热”。

然而,随着法案的执行,高价药大势不再,修美乐的神话或将被写入史册,下一代创造奇迹的药王也必将背负沉重的枷锁!

中国药企出海“梦碎”美国集采?

美国药企的“内心”有多抗拒这项法案?

制药行业的游说团体美国药品研究与管理协会(PhRMA)坚称,该法案将终结美国“在生物医学创新方面的全球领导地位”。

为美国药企站台的美国制造商协会(NAM)将谈判与创新概念挂钩,认为管控药价会“阻止救命药进入市场”。

法案推进的过程中,相关团体举办大大小小的公关活动,光是游说和广告费就已花费数亿美元。

虽然利益团体更多站在自己的立场,但是他们的担忧也并非毫无道理。

PhRMA在一项广告活动中表明,该法案中的药品定价规定可能会影响药品研发,导致更少的新药上市。该行业协会还借助一份分析指出,到2032年,该法案可能会使药企的收入减少4500亿美元。

有观点认为,这势必会对药企创新热情造成影响,减少美国未来原创新药的数量。

面对美国“磨刀霍霍”的谈判降价,还有另外一个尴尬的群体——一心想要出海的国内创新药企。

过去国内Biotech的发展逻辑是:努力开发创新药,优先在中国扎稳脚跟,实力强者就直接闯荡美国市场,赚取全球最高的利润。

百济神州就是顺利走通这条路径的代表,深刻理解美国市场的“真香”定律。

2019年11月,百济神州的BTK抑制剂(泽布替尼)FDA获批,成功打响中国赴美上市创新药的第一枪。

有了FDA的认证,泽布替尼已拿下全球超过四十五个国家的上市许可,2021年,百济神州美国营收4.95亿美元(+2617%),占比总营收42%,已与国内市场平分秋色。

中国尚无原创新药上市美国。如今,美国IRA的通过,虽然目前放过了仿制药/生物类似药一马,但在控费的大趋势下,是否未来会波及中国在美上市药物,一切还需要时间来回答。

也有分析认为,法案更多是为了药物可及性,而更具性价比的中国新药未来有望进一步放量。这也意味着,中国制造降低了美国物价,如今还在努力尝试降低美国的药价,所有MNC都在瑟瑟发抖。

当然,闯过FDA这一关不是容易的事,信达、君实、百济神州的PD-1今年都没有收到好消息,迈向美国市场未来仍是任重道远。

众所周知,医药创新要靠技术突破,技术突破需要研发投入,研发投入需要市场回报,市场回报需要开放的创新支持环境。

作为全球医疗创新“老大哥”的美国,现在这种对于创新支持的收缩政策,不知会将全球医疗创新带向何方...

参考资料:

1.https://pink.pharmaintelligence.informa.com/PS146875/Medicare-Price-Negotiation-Process-Gets-Broad-Brush-Treatment-In-New-Law

2.https://jamanetwork.com/journals/jama/fullarticle/2795651?utm_source=podcast_platforms&utm_medium=referral&utm_campaign=related_article_links

3.https://www.imf.org/zh/Publications/WEO/Issues/2022/07/26/world-economic-outlook-update-july-2022

4.https://www.npr.org/sections/health-shots/2022/08/06/1115939997/drug-prices-faq

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..