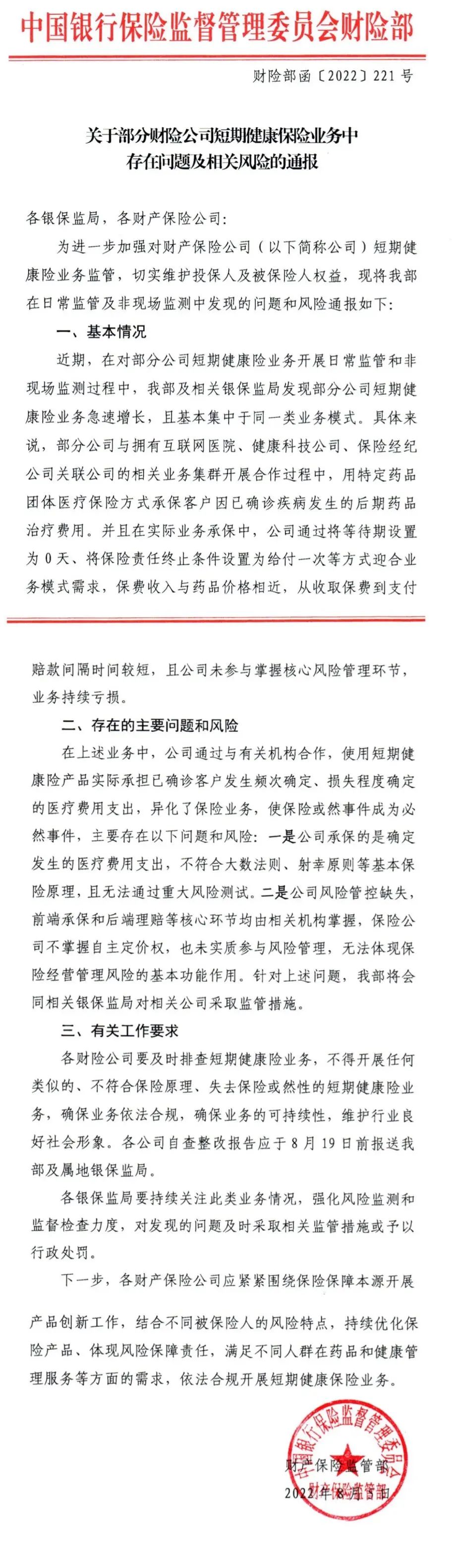

近日,银保监会财险部下发了《关于部分财险公司短期健康保险业务中存在问题及相关风险的通报》,通报要求各财险公司要及时排查短期健康险业务,不得开展任何类似的、不符合保险原理、失去保险或然性的短期健康险业务,确保业务依法合规,确保业务的可持续性,维护行业良好社会形象。

要求各公司自查整改报告应于8月19日前报送财产险监管部及属地银保监局。

一直以来,保险是一种专营的牌照的生意,不是你想做就能做的,因此需要满足几个重要的原则:

一是“共济法则”,保险的原理是“损有余而补不足”,就是很多人购买了保费之后没有进行理赔,然后给少数人进行相对比较大的理赔,这是保险的一个原则;

同时保险还要满足大数法则,他必须有相对大量的保费基数和人群,才能从中间去进行赔付保险;

第三个原则是赔付率法则,保险收来的保费必须要赔出去,并且赔付率占保费收入必须要有一个合适的比例,如果今年赔不出去,那明年这个险要么取消,要么就下降保费,相当于是之前的精算模型出错了。

所以保险要进行精算,从买保费到理赔触发条款,整个的赔付率它是一定要有数据和模型支撑的,很多人讲他收来了保费,然后他赔的少就可以多挣钱,这完全是属于不懂装懂,因为保费是必须要赔出去的。

个别险种的亏损没问题,但是如果出现持续性亏损,那整个保险的设计就要停了。

结合这次银保监会财险部发布的通告来看,目前的创新支付和一些带病、买药的健康险,它的问题在哪里?

其实,我在多地讲课或者写文章时也有提到过,这类产品并不符合保险的共济原则,它基本上是百分之百理赔,即买了就赔,通过保费的金额加上一定的比例,然后还有药企做的补贴,以某一个价格变相购买产品,这本质上是一种营销行为。这有点像Costco会员和京东plus会员,买了一个年卡就可以以某一个折扣来购买商品,两者的逻辑是一样的。因此这是一种营销行为而不是一个保险行为。

第二,由于赔付率过高,理论上就是百分之百赔付,这部分设计从账面上看都是亏的,但是实际上有一块利益可能是由药企等进行了让渡。

所以这种百分之百赔付的带病保险,相当于是出了一个年卡会员来购买某一个特定的折扣商品,并不符合保险原则。在规模小的时候无所谓,但在规模大的时候,它违背了整个保资行业关于社会救助、商业保险的运作规则,宏观逻辑也不符合大数法则和保险精算原则,因此这类的产品很可能会遭遇国家监管。

主要的原因在于规模,如果只是几千万、一两个亿,国家没有空去监管,因为监管也需要成本。当规模达到了几十亿上百亿之后,将会影响到整个保资产品存在的逻辑和核心。在小规模的时候可以创新试点、创新支付,在大规模的时候与转移支付无法区别。

以变相的药品特定性降价但是又规避国谈,和政府价格监管无法区别,因此很可能是国家开始整个的收紧,在保险领域对某一些所谓创新突破的项目要有一定的边界和限制,并不能以创新为名进入多种尝试,因为这样的话它就不是保险了。

这种模式对类似镁信健康、思派健康、圆心惠保、药联健康等公司整个业务创新支付这块存在的逻辑,将遭受一次严峻的考验,而且如果出现了国家监管,所有的甲方客户就会本着多一事不如少一事的原则,至少会进行这些产品的自查或者不一定会扩大业务,如果是公司唯一业务或者主要业务在这里,那么整个公司的商业逻辑就会出大问题,即使账上有钱也没有用。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..