需求一直都在,就是满足起来有点慢。

作者:西北哽

“只要市场存在,病人有需求,那我们就会继续做下去。”

这是去年9月,君实生物首席执行官李宁对PD-1特瑞普利单抗研发的一番表述。

当时国内PD-1的内卷已经是全行业都看到的事实。但是,几乎所有参与者都认为自己能从中杀出来,摆脱无休止的重复竞争。各家手段不一,可有一个方向大家至少在口头上都是认可的,就是加大研发投入,尽早覆盖更多适应症。

过去一年里,君实一直把自己的特瑞普利单抗藏得好好的,让外界猜不透它到底卖了多少钱。所以当李宁说出这番话时,君实底气犹在。

但丑媳妇总要见公婆。2021年君实年报一出,医药圈哗然。作为中国第一个上市的本土PD-1,特瑞普利单抗一年销售了4.12亿元,

抗癌神药销售额,只有连花清瘟的十分之一

进入2022年,状况丝毫没有好转。今年前三个月,特瑞普利单抗一共卖了1.1亿元,和去年没什么大变化。二季度情况应该会更差,因为进入4月份后很多医院都不接诊了。

需求一直都在,就是满足起来有点慢。

1

光从账面数字上看,君实似乎应该没什么大烦恼。

2021年底君实账面现金35亿元。一年亏了7个亿,账上现钱反而还变多了,这主要归功于授权给礼来的新冠中和抗体,以及授权给Coherus公司的PD-1这两笔收入。

但君实一直在喊穷。今年3月8日,君实还抛出了一份总额39.8亿的定增计划。

其实君实上市募集的资金,投入到PD-1里的钱几乎都已经花完了。2019年,君实生物在香港上市募集了30亿元人民币,其中计划用于PD-1研发的费用是12亿。2020年科创板上市时,君实又募集了48亿元人民币,其中用于“创新药研发项目”的钱是12亿,包括所有管线的研发投入。

一共24亿,绝大部分是花在PD-1上的。到2021年底,A股的12亿计划中已经花掉了约11亿;港股募来的12亿花得更快,还剩下:

444.7万元

按君实目前一年研发烧20亿的速度,今年已经过去这4个月里,估计募资计划内的新药研发费用都已经烧完了。

账面上的35亿元现金,不能拿来先用吗?

君实生物的财务结构并不算太稳定,随时有捉襟见肘的风险,研发销售两端同时用力,对资金需求非常大。账面资金或许真的只能留作不时之需。

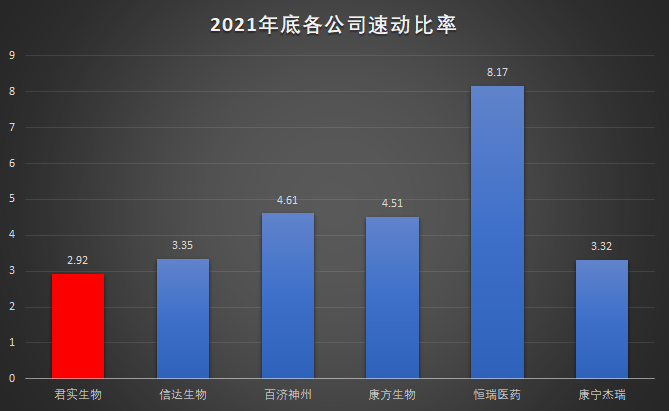

2021年年报显示,君实的速动比率是2.92,是有史以来的低点。速动比率衡量公司的短期偿债能力,虽说1以上都是可以接受的,但和同行相比,君实的财务风险更大:信达2021年末的速动比率是3.35,康方是4.51,百济是4.61,恒瑞更是在8以上。

可以说,如今的君实生物,研发、销售推广、融资三条线都绷得紧紧的,一点都马虎不得,任何一环脱节都有可能导致崩溃,循环就快要滚动不起来了。

君实目前研发经费接近枯竭,管理层不得不再次向市场伸手要钱。在新的定增方案中,君实提到:

创新药项目还将投入46亿。

2

出海能收回点钱,但杯水车薪。

2021年初,君实拿到了PD-1海外授权的首付款1.5亿美元。原本指望特瑞普利单抗在FDA,顺利收到下一个里程碑费用。但在4月29日,FDA要求变更质控流程。

虽然君实方面云淡风轻,表示这只是个小问题,但FDA拖延审批的最直接后果,就是君实暂时收不到合作方Coherus公司的钱。

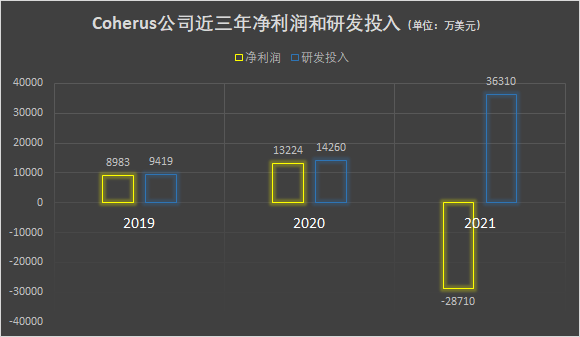

话说回来,Coherus公司对PD-1未获批这件事也很糟心。Coherus本就不是一家大公司,2019年才有首款产品上市,近三年营业额维持在三四亿美元左右。为了把君实的PD-1砸上市,Coherus公司不仅掏了1.5亿美元的首付款,还在去年投入了4.3亿美元的研发费用。

为了买下特瑞普利单抗,Coherus公司借了5亿美元的债,准备大干一场。公司顶着去年巨亏2.87亿美元的压力,就赌今年特瑞普利单抗能上市。

FDA不批,这让本就不富裕Coherus公司雪上加霜。

还得说是信达生物机灵,一看Coherus公司业绩持续下滑,赶紧把自己授权给Coherus的贝伐珠单抗要了回来。信达授权时,似乎没拿到多少首付款,就像嫁女儿时本来就没拿到多少彩礼,如今穷女婿炒股破产了,所以赶紧把女儿接回来。

君实就相对老实些,也容易被坑。当年买下PD-1时,Coherus公司曾向君实定向增发了5000万美元的股票,每股定价20美元左右。本意是双方加深合作,利益绑定,结果君实站在了山顶上。1年过去,Coherus公司的股价只剩8.6美元。

原本好好的合作方,现在。。。

君实另一个合作伙伴礼来,的确是可以依赖的。毕竟人家是大外企,家大业大。

君实在2020年将新冠中和抗体JS016授权给礼来,并陆续收到了一些里程碑付款和销售分成。君实方面并未透露过分成比例,只说是“两位数的百分比”。

从君实和礼来去年的年报中,大致可以推算出礼来分成的比例。

2021年,礼来的新冠中和抗体鸡尾酒疗法共销售22.4亿美元,假设君实的JS016占一半,为11.2亿美元。根据君实年报,去年从礼来和Coherus公司共拿到了22.29亿元的技术许可收入,以及约11亿元的特许权收入。

技术许可收入大体上是专利转让费,而特许权收入则就是销售分成。算下来,君实从礼来手里拿到的分成比例大约是15%。

今年第一季度,礼来的中和抗体就卖了14.7亿美元,3个月就干了去年全年的2/3,销售能力不俗。估算一下,君实今年能从礼来那里拿到20亿以上。

这个数字从侧面说明“躺平”的代价,非常高!

有礼来的稳定输血,君实兜里暂时还不至于没钱。但PD-1留给君实的机会可能越来越小了,是时候该考虑一下:

再砸46亿下去,就真能砸出重磅单品来吗?

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..