1980年10月14日,一只股票横空出世,在美国市场掀起一阵疯狂。

《洛杉矶时报》惊呼,60年代“电子热”之后,华尔街的股票交易还从来没有这么嗨过。

《华尔街日报》则称,“这是近段时间最壮观的一次IPO”。

各大报纸刊载基因泰克IPO盛况(来源:罗氏官网)

10月14日这天早上,基因泰克以每股35美元的价格登陆美国纳斯达克市场,开盘仅1个小时,股价便飙升至每股88美元,直至收盘股价仍坚挺于每股71.25美元,相较发行价翻了一番。

1980年美股股市大好,为基因泰克IPO创造了极好的资本大环境。

作为纳斯达克交易所建立之后第一个上市的生物科技公司,基因泰克几乎为Biotech创造了一个神话,基因泰克联合创始人、风险投资家Robert A. Swanson兴奋地说:“基因泰克这次 IPO不止是为了给公司融资做研发,更在为新生的Biotech 行业定下来腔调(Set a Tone),让更多新玩家愿意进入这个新兴行业。”

不幸的是,Swanson的预言并没有应验,基因泰克所创造的IPO资本神话,仅是昙花一现。

还没泡沫,提前吹破

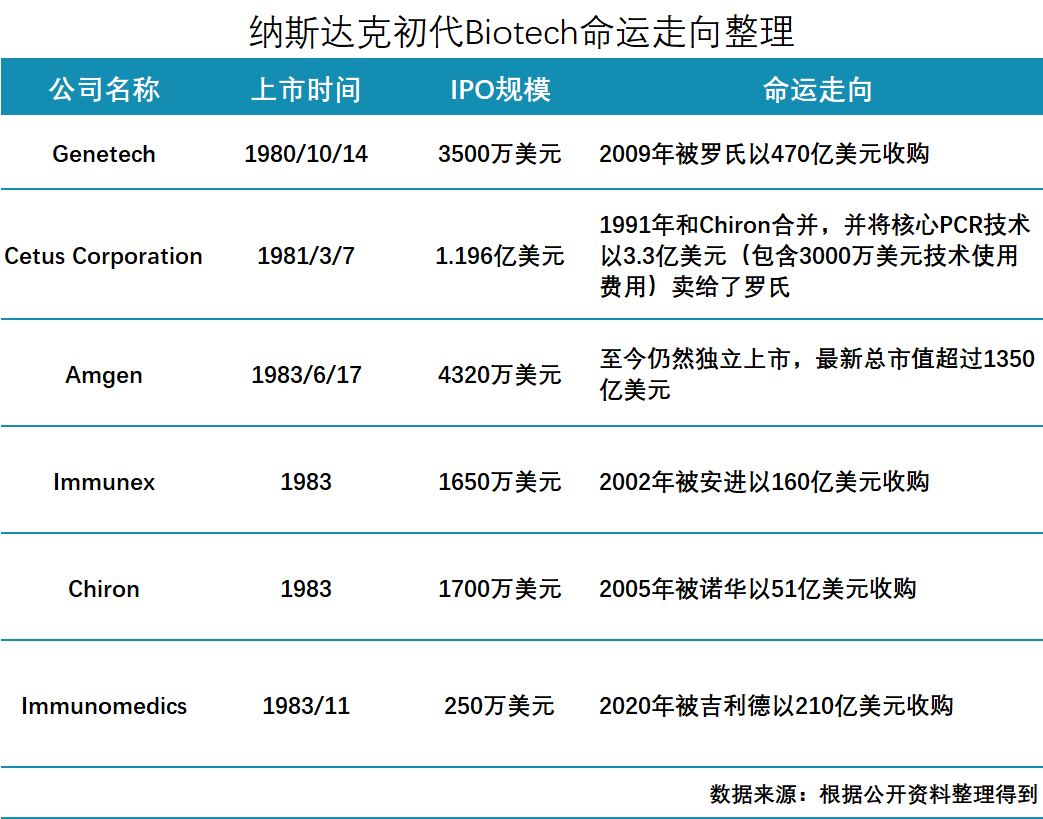

1981年3月7日,未盈利Biotech公司Cetus Corporation纳斯达克市场上市“遇冷”,虽然其IPO募资规模达到了罕见的1.196亿美元,甚至超越了苹果刚刚创造的1.012亿美元IPO募资纪录,但公司股价开盘即破发,一度从发行价23美元/股下跌至22.875美元/股,当日收盘股价微涨,收于23.125美元/股。(当时市场对于IPO首日通常有相较发行价上涨15%的期待)

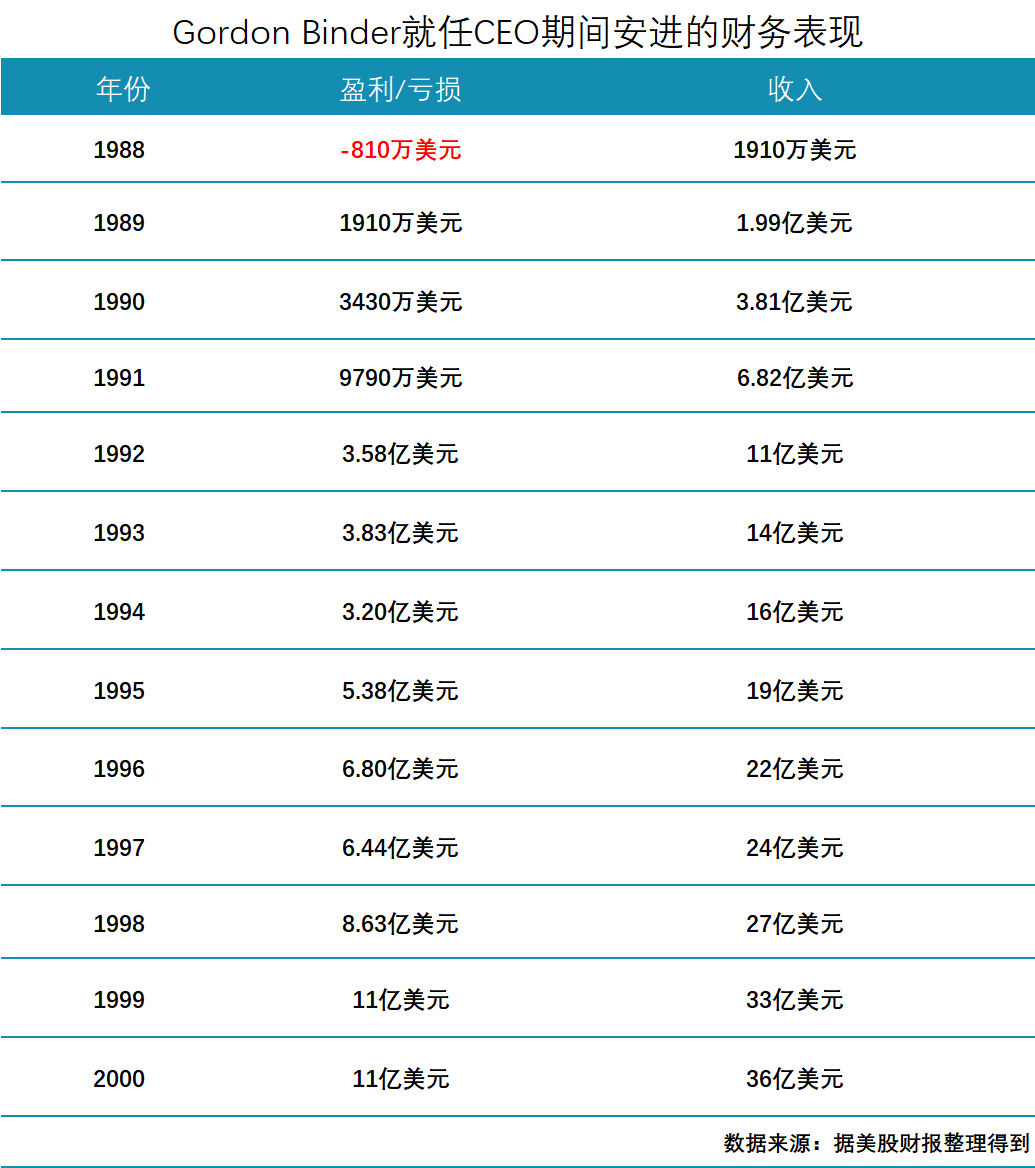

到1983年,安进登陆纳斯达克市场前后,Biotech的融资环境已经非常糟糕。在《科学的经验:生物科技生意教会我的管理》(Science Lessons: WhatThe Business of Biotech Taught Me about Management 以下简称:《科学的经验》)一书中,安进的第二任CEO Gordon Binder 回忆,在自己于1982年10月以CFO身份加入安进时,安进的账面资金到来年夏天将要枯竭。

他尤其提到,对于Biotech这样研发先行、持续亏损的商业模式,现金流状况一向比普通行业更加棘手,即使在他出版该书的21世纪,在美股已经上市的Biotech公司中接近3/4资金不够维持18个月。

Gordon Binder(左)和Harry Hixson(右)在首任CEO退任后接替安进管理工作

在向原有股东寻求一级市场融资遭遇拒绝之后,安进首任传奇CEO George B.Rathmann力排众议以及经验丰富的CFO Gordon Binder力荐,安进在低迷的资本环境中以3个月神速,艰难上市。

1983年6月17日,安进登陆纳斯达克市场,开盘即破发,股价由发行价18美元跌到了收盘时的16.75美元。尽管行情惨淡,但选择快速IPO,无疑是安进迈出的正确一步。

1983年夏天,Immunex和Chiron的IPO仅募得1650万美元和1700万美元。到当年11月,Immunomedics的IPO募资低至250万美元,这宣告了IPO窗口的关闭,之后2年半时间再无一家生物制药公司敢发起IPO。

可以说,Biotech行业自诞生之初,便没有真正经历过什么黄金年代,所谓资本泡沫也是转瞬即逝,马上直面的便是资本寒冬。

此前,魔方充电栏目专门介绍了安进首任CFO、第二任CEO Gordon Binder在《科学的经验》分享的安进的基本原则,以及IPO的关键经验。

详见:从亏810万美元到年入36亿美元,一个外行如何让安进起死回生?| 魔方充电

IPO确实是安进发展的关键“救命稻草”,但并不是安进最为独特之处。在那批IPO初代的Biotech中,安进融到的钱并不是最多的,但经历数十年,它却是唯一穿越周期,独立生存的Biopharma,其他同时代的Biotech,要么“抱团取暖”合并求生,要么已然被Big Pharma收入囊中。

本期魔方充电专注在《科学的经验》中, Gordon Binder介绍的作为一个“外行”,接棒安进第二任CEO帮助安进顺利扭亏为盈、做大做强那10几年,他成功落地了一系列管理理念及实践,正是这些理念和实践,让安进穿越资本寒冬并站稳脚跟,由Biotech真正进化为世界瞩目的Biopharma。

这些经验,对于刚刚闯过IPO向Biopharma奋斗,如今遭遇资本寒冬的中国Biotech公司,有借鉴意义。

给成为Biopharma一个期限

中国有个观念,叫“赢在起跑线”,起跑线抢跑当然重要,但当比赛不是100米短跑,而是一场没有终点的马拉松时,你如何划定自己的终点线,决定了你能跑向哪里,能跑多久多远。

Biotech成长的路径就是这样一场马拉松,科学的探索永无止境,你可以选择“小而美”也可以向Biopharma进军,但资本和商业有边有界, Gordon Binder作为一个财务管理出身的“外行人”CEO,为安进创造了区别于同时代Biotech公司的目标感,这为安进后来的脱颖而出定下了基调。

在《科学经验》中,Gordon binder提到,从创业之初,安进便意识到自己仅有几年的时间窗口能够成为一家独立的Biopharma公司,如果不能,等待安进最好的命运不过是被其他公司收购。

不同于安进,同时代很多由科学家创立的 Biotech公司有着十分模糊的目标。例如,1983年登陆纳斯达克市场的Cetus Corporation总裁兼联合创始人Peter J. Farley博士在接受媒体采访时曾说,“在1990年之前,Cetus Corporation都不会推出任何一个产品”。

而一些原本追求“小而美”不愿意成为Biopharma的公司,也在产品大卖之后,因没有储备做大的能力而遭遇到尴尬境遇。

例如,在1990年代 Immunex研发的治疗关节炎药物Enbrel一经推出便广受赞誉,但因为公司体量过小最大的产能也无法满足旺盛的市场需求,超过100万患有类风湿性关节炎的美国患者中只有75000名患者能够获得药物,更多患者只能进入排药等候的名单中。

美国商业周刊估算,生产滞后在2000年这1年就给Immunex带来了至少2亿美元的利润损失。而在隔年,Immunex被安进以160亿美元收入囊中。

安进之所以能成功穿越周期,在于其创立之初就将“成为能够自给自足的Biopharma”确立为了“头悬梁,锥刺股”实时谨记的目标,并不断向目标发起冲刺,而不是漫无目进行科学探索。

Gordon Binder也在书中特别强调,作为一家Biopharma的CEO,他必须在安进科学团队的判断之外,去权衡决策背后的财务回报及风险,考虑决策最终可能的财务结果,平衡科学与商业。

他尤其强调,CEO需要比团队中的所有人看得更长远,尤其当你处于管理金字塔高位时,更加需要具备长期主义的视角。

和啤酒厂BD,满世界、多领域找机会

安进将Biopharma定为目标,也很早把商业化提上了行动日程。

彼时,安进虽然通过IPO上市融资4320万美元解决了财务上的“燃眉之急”,但是产品尚在研发烧钱阶段,不具备赚钱能力,于是安进想到通过找大公司做BD提前变现研发,贡献正向现金流。

安进首先把目光投向了美国国内,但令他们惊讶的是,没有一家美国的大药企对于合作感兴趣,就连安进最早的股东雅培,也断然拒绝在EPO项目上合作。在当时,大药企对大分子生物药有很深的偏见,这种偏见使得这些公司对安进项目取得的成功充耳不闻。

不止美国国内,欧洲和日本的大药企也对合作都不感兴趣,尤其欧洲的企业,安进首任CEO吐槽,总想在合作上压价,占安进便宜。

甚至于,有企业的市场研究部门估算EPO上市后的年销售额仅有5000万美元(插播一句Gordon Binder在书中的吐槽:实际上EPO后面的年销售额达到100亿美元,这就是所谓的大药企市场研究,呵呵!),认为和安进合作是微不足道的小生意。

尽管屡屡受挫,但安进并没有轻言放弃,仍然满世界找机会,最终一家日本啤酒厂向安进递上了橄榄枝。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..