高瓴对于凯莱英是出了名的“偏爱有加”。3月25日晚间,上市公司凯莱英发布公告,子公司凯莱英生物层面引入高瓴等战略投资者,打造成为全球生物药及先进疗法CDMO的领军企业。

2020年10月,高瓴通过新一轮询价定增认购440.53万股(获配金额约10亿元)。不过,高瓴在2021年已减持了部分凯莱英的仓位,已退出前十大股东之列。而此次,高瓴再次杀个“回马枪”,投资凯莱英旗下公司,更是值得细细品味。

基于凯莱英生物的本轮估值和高瓴所享有的特殊认购权,不难看出高瓴十分强烈看好凯莱英的大分子&CGT疗法CDMO业务的快速发展,并有信心公司在两年内公司估值能翻2倍。

过去,市场给凯莱英的印象和定位一直是“国内小分子CDMO榜眼”,如今“高调”宣布和高瓴一起合作杀入大分子和前沿疗法领域,到底有怎样的底气?

1

凯莱英生物的含金量?

凯莱英在大分子领域的野心业内路人皆知,早在2019年开始启动上海金山大分子研发中心,2020年组建大分子业务研发、生产团队并建设了GMP 规定的中试车间生产线(200L、500L 的一次性反应器生产线);公司在多次冲击港股的材料中,大部分募资投建的计划都与大分子相关;近日,凯莱英更是计划投资30亿在上海奉贤建设生物药CDMO研发及商业化基地。

目前,凯莱英生已经构建了分析开发平台、细胞株开发和筛选平台、原液工艺开发平台、制剂开发平台、无菌灌装和冻干工艺开发平台、GMP中试生产平台等6大技术平台,提供从IND到NDA的一站式服务。

除了市场耳熟能详的单抗药物外,公司还致力提供ADC、质粒、mRNA等先进疗法的相关CDMO服务。据公司报道,公司ADC药物一站式CDMO服务平台将预计需要1年时间完成的项目缩短至8个月,获得创新药公司Mersana授予的“卓越项目奖”,未来有望为更多国内外药企提供ADC药物一站式服务。

与一般的大分子CDMO不同,凯莱英生物天生有母公司的导流赋能。

母公司凯莱英医药客户网络辐射全球,包括默沙东、BMS、艾伯维、辉瑞、礼来等国际制药巨头,凯莱英生物可凭借在小分子CDMO领域积累的客户口碑与外包服务经验,寻求承接老客户的大分子CDMO业务。

2020年年报显示,凯莱英当年大分子CDMO的相关收入为1.7亿元,同比增长53.51%,收入占比提升至6.92%。

而据公告中的凯莱英生物财务数据显示,公司2021年实现营收287.05万元,对应净利润为-3257.99万;今年1-2月,公司营收实现大幅增长(441.86万),是2021年全年营收的1.5倍。

母公司凯莱英的订单和业绩高景气,也让子公司凯莱英生物受益。

2

生物药CDMO集中度趋势,后来者还有机会?

目前,全球有超过600家CDMO行业,但拿欧美与国内CDMO公司营收结构比较,有不小的差异,欧美CDMO企业收入&战略重心聚焦制剂与生物药领域,国内CDMO大部分源于小分子化药的API/中间体生产。

所以,最终体现出来就在全球的市场份额集中度数据层面。

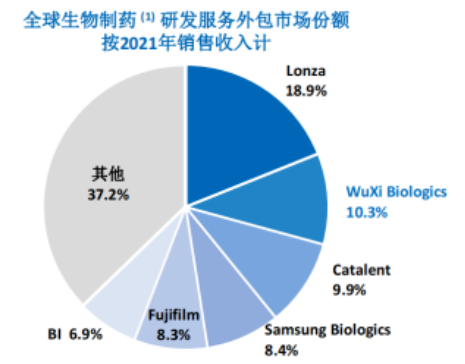

2021年生物药CDMO领域,前6大公司合计市场份额达到63%,有望在未来几年将进一步提升至80%的水平,呈现强者恒强的态势。

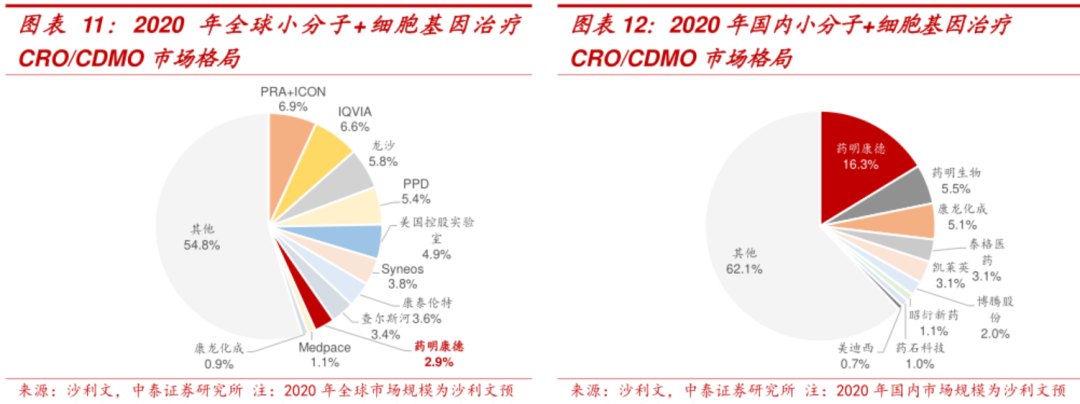

反观小分子与CGT CDMO领域,全球前十大公司的市场份额合计仍低于50%,呈现更为分散的趋势。如果以CGT疗法的角度来理解,全球大部分CDMO公司发展阶段都处于起步和萌芽期,龙头公司并未取得奠定性的领先优势,可以理解。

小分子CDMO为什么较大分子CDMO竞争格局更为分散?(分散可能意味着新进入者机会更多)

核心原因在于大分子生物药的结构较为复杂且稳定性差,生产制备存储的难度更高,产能瓶颈难以突破,技术壁垒明显高于小分子,成熟掌握大分子药物工艺开发和生产能力的CDMO相对稀缺,也造成了国内药明生物一枝独秀的局面。

短中期内,大分子CDMO领域很难有国内企业能向药明生物发起挑战,但凯莱英作为老牌的小分子CDMO龙头,有机会和金斯瑞等公司一起竞争前三甲的剩下两个位置,同时亦有望通过加大CGT疗法CDMO赛道研发投入进行“弯道超车”,显著增加业务弹性,

3

减持凯莱英再“另类买回”,高瓴的投资策略在变化

大部分市场投资者也许发现:高瓴的投资策略在改变。

高瓴从2020—2021年大肆通过二级市场参加医疗上市公司定增的方式,转变为积极投资上市公司孵化的最有潜力子业务板块。

这种策略转变带来的好处是什么?又或者处于怎样的考量?

其一是出于市况的考虑,由于定增进入的股东往往要锁定6个月,当前的行情已经出现了大批公司跌破当初定增价的情况,过往折价进入上市公司,搭行情的顺风车轻松实现大笔浮盈的策略已经不奏效,同时还要承受锁定期公司股价下跌的本金损失风险(同样参照港股的IPO基石投资者)。

其二是新投资方式的巧思,由于投资的是上市公司孵化的业务子版块,一方面往往会签订对赌及回购的条款,实现最大限度的本金安全;另一方面,通过精密的尽调挑选上市公司最好的业务,高瓴联合上市公司对其进行资源注入,通过几年培育后再进行分拆上市,获得丰厚的二级市场溢价回报。

这样的策略,高瓴已经使用得“炉火纯青”:

● 2020年3月,高瓴、晨壹投资华兰疫苗,2020年4月华兰生物分拆华兰疫苗上市;

● 2021年1月,高瓴悠恒8000万投资迪安诊断旗下凯莱谱(质谱检测);

● 2021年4月,高瓴辰钧1.1亿投资博腾股份旗下博腾生物(CGT CDMO);

● 2021年5月,高瓴认购金斯瑞蓬勃7000万美元可换股债券及1.5亿美元A类优先股;

验证战绩的角度,目前华兰疫苗已经实现了创业板IPO,目前市值为214亿,而两年前高瓴、晨壹的认购估值为138亿。

本次对凯莱英生物的增资,公告提到凯莱英医药将尽最大努力促使子公司在2026年底前实现IPO,所以高瓴对凯莱谱、博腾生物等公司的战绩兑现往往要等到4-5年之后,是长线的投资策略。

4

第二代头部生物CXO正在突进

纵览国内400亿市值以上的头部CXO公司,赫然发现大部分玩家近年来已经开始着眼培育自己的“新曲线业务”,并已经初步规划了未来分拆IPO的计划。

药明系双雄,药明生物在疫苗CDMO领域组建了药明海德,在抗体偶联药物CDMO领域则是和药明康德组建了药明合联;药明康德则是从几年前就开始培育CGT CDMO业务,使得药明生基目前成为国内CGT CDMO的领头羊。

凯莱英的布局,正如前文所述,将大分子和前沿疗法的布局,全部倾注入了凯莱英生物,并获得了高瓴这个坚强的后盾支持。

康龙化成,在布局前沿领域似乎慢了一步,但近两年来的收购动作的方向也聚焦在CGT CDMO产能和大分子CRO资产的方向。

博腾股份则是直接跳过了大分子CDMO,直接在2018年前瞻性布局了CGT CDMO业务,旗下博腾生物也在2021年4月获得国投招商、高瓴等机构的A轮投资,估值为7.7亿人民币。

昭衍新药可能是最不起眼的一位孵化高手,其管理层悄悄孵化了一个大分子CDMO资产——昭衍生物(昭衍新药持股4.8%),昭衍生物已经在中美两地投建了大量的产能,2021年8月的B+轮融资投后估值已经达到10.5亿美元,预计是最快实现IPO的生物CDMO新势力。

金斯瑞生物旗下的蓬勃生物一直都是生物CDMO隐秘的强者,其2021年生物制剂开发服务(大分子+CGT疗法)实现翻倍式增长(收入约为0.814亿美元),一举奠定了公司“国内生物CDMO前三甲”的地位;2021年5月,高瓴1.5亿美元获得蓬勃生物17.05%股权,投后估值为8.8亿美元。

结语

本次的凯莱英生物增资方式,仅仅是高瓴投资策略转变的一个显著缩影,未来我们可能会看到越来越多高瓴这样的投资案例,同时这也是高瓴在低迷行业市况下,给出的自己一种打法策略答案。

从高瓴布局赛道的规律,下一个会不会是药明生基、昭衍生物?我们拭目以待。

参考资料

1、 药监局官网

2、 安旭生物:原料自主可控,引领POCT检测发展,上海证券,2022.1.11

3、 体外诊断产业链(附各企业布局),透视财报,2020.1.20

4、 盘点国内17家体外诊断上市公司,我们发现了三大特点,亿欧健康,2017.7.27

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..