1月12日,荣昌生物发布公告,在A股发行的注册申请获得证监会批准。

至此,又一家A+H企业诞生了。

荣昌生物有“医药黑马”之称,是最早布局ADC(抗体偶联药物)的厂家之一,也是中国ADC领域的龙头企业之一。

2020年11月,荣昌生物正式登陆港交所,是港交所IPO企业中基石投资者最多的新股之一,吸引了高瓴资本、礼来亚洲基金等19家投资机构。

2021年8月,荣昌生物同国际知名生物制药公司Seagen达成了26亿美元的license out交易,同时拿下了当年交易之最。

在最新的《2021胡润中国500强》中,年营收仅300多万元的荣昌生物价值高达440亿元,成为年营收最少的中国500强企业。

从港股到A股,荣昌生物到底是一家什么样的企业?我们或许能从其招股书中窥见一二。

又一A+H企业诞生

年营收仅300万,跻身中国500强

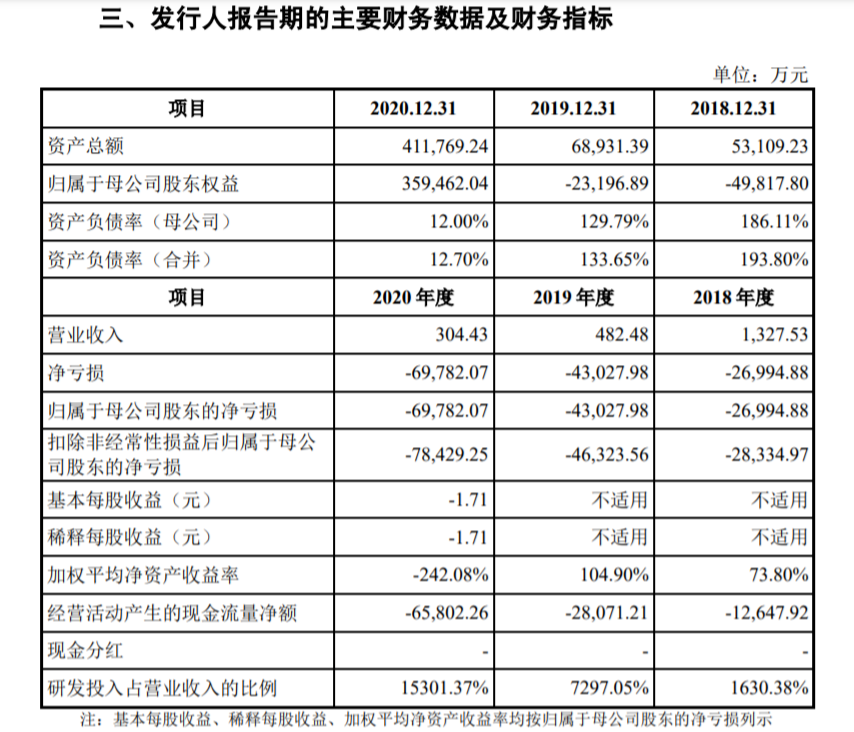

2018年、2019年、2020年,荣昌生物营收仅为1327.53万元、482.48万元、304.43万元,净亏损分别为2.70亿元、4.30亿元、6.98亿元。招股书披露,截至2020年12月31日,累计未弥补亏损为6.20亿元。

单从业绩来看,成立于2008年的生物医药公司荣昌生物,2020年营收仅300多万元。但在《2021胡润中国500强》中,荣昌生物的价值确高达440亿元,跻身年营收最小的500强企业。

荣昌生物靠什么撑起440亿元估值呢?

研发人员占比逾57%,研发投入复合年增长率46.70%

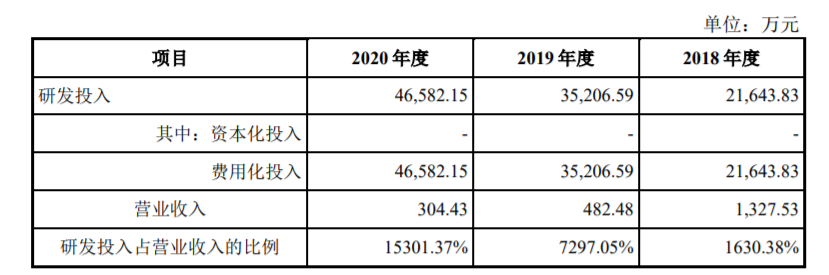

报告期内(2018到2020年),荣昌生物研发投入分别为 2.16亿元、3.5亿元和 4.6亿元,复合年增长率高达 46.70%。

而2020年,科创板上市公司研发费用中,在医药领域,这个研发投入仅次于君实生物(17.78亿元)、神州细胞(6.10亿元)、百奥泰(5.63亿元)。

▲荣昌生物研发支出

但荣昌生物强调,报告期内,公司所有候选药物尚未进入商业化阶段,未产生主营产品销售收入,研发费用占营业收入的比例不具有参考意义。

同时,荣昌生物研发人员占总人数的比例持续保持在57%以上,同时研发队伍中,硕士及以上学历占比超过 40%。

就科创板“科创属性的相关要求”而言,荣昌生物是远超过相关标准的。报告期内,荣昌生物共获得 7 项国家级技术人才认定与 23 项省级及以下技术人才认定。

但在财务方面,报告期各期末,除 2020 年末公司资产负债率(合并)低于可比公司平均水平外,荣昌生物的主要偿债能力指标均劣于可比公司平均水平,主要系报告期内公司产品处于研发阶段,尚未产生主营业务收入。公司在招股书中对此描述, “无法与同行业进行对比”。

截至 2020 年末,荣昌生物的主要偿债能力指标大幅改善,主要系公司当年完成 H 股首次公开发行,募集资金到账使得货币资金大幅增加所致。

主攻“抗体”赛道,2款FIC产品获批

荣昌生物主打“抗体药物”,涵盖抗体药物偶联物(ADC)、抗体融合蛋白、单抗、双抗多种类型。搭建了具备自主知识产权的抗体和融合蛋白平台、抗体药物偶联物(ADC)平台以及双功能抗体平台等三大核心技术平台。

截至 2021 年 5 月 31 日,荣昌生物已在 20 多个国家或地区累计拥有 77 项已授权专利(其中发明专利 60 项),并有超过 90 项在申请专利。

从治疗疾病的领域来看,主要着重在自身免疫性疾病、肿瘤、眼科三大领域。

2021年3月、6月,荣昌生物2款产品分别获批上市:

泰它西普(RC18):全球首款、 同类首创(first-in-class)的 B 淋巴细胞刺激因子(BlyS)/增殖诱导配体(APRIL)双靶点的创新融合蛋白产品;

维迪西妥单抗(RC48):中国首款自主研发的 ADC 创新药、目前唯一一款获得美国 FDA 授予突破性疗法认定的中国 ADC 产品。

*目前,已知获得FDA授予突破疗法认证的产品还有基石药业的舒格利单抗,君实生物的抗PD-1单抗特瑞普利单抗,和传奇生物的靶向B细胞成熟抗原(BCMA)的抗嵌合抗原受体(CAR)T细胞疗法LCAR-B38M/JNJ-4828,

2021年12 月,泰它西普(RC18)、维迪西妥单抗(RC48)均通过医保谈判被纳入新版国家医保目录。从获批上市到纳入医保,速度也是相当地快。

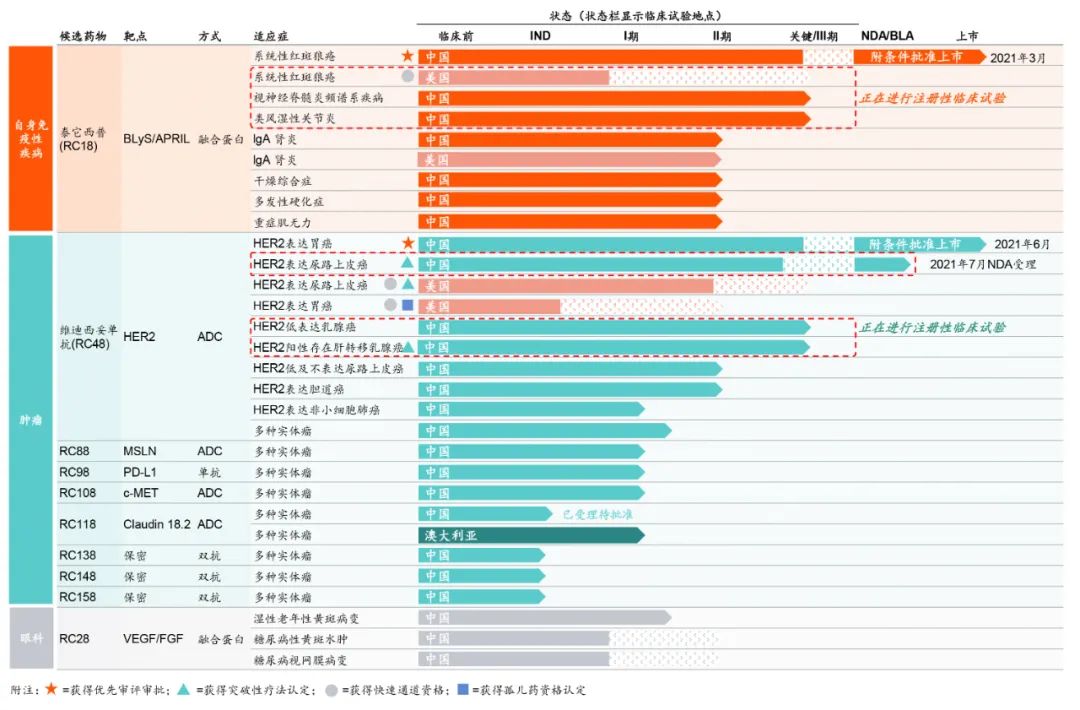

目前,荣昌生物的管线中,有20 余款候选生物药产品。

已进入临床试验阶段的 6 款产品正在开展用于治疗 20 余种适应症的临床试验;

▲荣昌生物进展较快的10款产品

440亿市值,抗体类企业中仅次于百济、君实

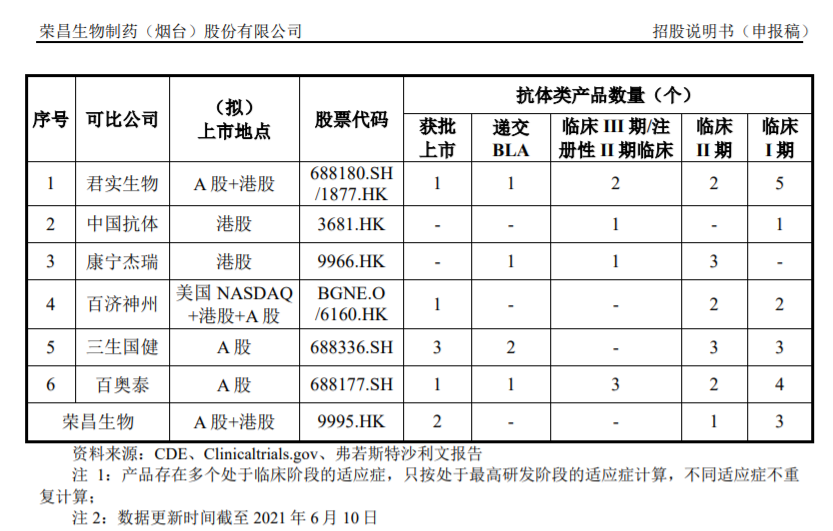

近年来,越来越多国内医药企业的抗体类产品进入临床试验晚期阶段或实现商业化,同行业竞争中,荣昌生物的对标公司主要有君实生物、中国抗体、康宁杰瑞、百济神州、三生国健与百奥泰等。

从市值来看,百济神州1496亿元,君实生物520亿元,荣昌生物以440亿元(港股估值)位居第三,三生国健110亿元,百奥泰、康宁杰瑞、中国抗体市值均不到百亿元。

▲荣昌生物同行业竞争格局

从抗体获批产品数量上看,荣昌生物已获批2款产品,仅次于三生国健。

从处理临床阶段的产品数量来看,荣昌生物还有1款产品处于临床Ⅱ期,3款产品处于临床Ⅰ期,总体距离上市的时间较远。

这也就意味着,至少在未来的1-2年里,已获批的泰它西普(RC18)、维迪西妥单抗(RC48)是荣昌生物商业化的主打产品。

目前,从整体管线来看,荣昌生物在其聚焦的自身免疫性疾病领域、肿瘤领域、眼科领域分别均有一款“拳头产品”。这三款全球产品帮助荣昌生物确立了其在市场上地位。

1 自身免疫性疾病:系统性红斑狼疮治疗领域的重大突破——泰它西普

泰它西普是一种全球首款、同类首创(first-in-class)的注射用重组 B 淋巴细胞刺激因子(BLyS)/增殖诱导配体 (APRIL)双靶点新型重组 TACI-Fc 融合蛋白。

2021 年 3 月,泰它西普作为具有突出临床价值的临床急需药品于在中国获附条件批准上市,目前正在开展上市后 III 期确证性临床试验,用于系统性红斑狼疮适应症。

系统性红斑狼疮是一种难治、易复发的系统性自身免疫疾病,是自身性免疫疾病中致死率与致残率最高的疾病之 一。而现有系统性红斑狼疮疗法疗效有限,可能给患者带来严重的副作用,难以满足国内外系统性红斑狼疮患者巨大的临床需求。

在治疗系统性红斑狼疮方面,除泰它西普外,市面上的可选择药物有限。1955 年,羟氯喹在被批准用于治疗系统性红斑狼疮,

2011年,葛兰素史克的贝利尤单抗(Benlysta)获FDA批准上市,成为50多年来FDA批准的首个治疗系统性红斑狼疮新药,并于2019年被NMPA批准用于正在接受常规药物治疗的活动性、自身抗体阳性的SLE成人患者,商品名为倍力腾。据GSK财报,Benlysta销售额逐年增长,2018年、2019年、2020年的销售额分别为6.29亿美元、7.6亿美元、9.29亿美元。

泰它西普的获批,将与葛兰素史克的贝利尤单抗(Benlysta)在中国市场形成直接竞争。

2 肿瘤: 获得美国 FDA 授予突破性疗法的中国 ADC 产品——维迪西妥单抗

维迪西妥单抗用于靶向HER2 治疗胃癌的ADC新药,作为具有突出临床价值的临床急需药品于 2021 年 6 月在中国获附条件批准上市,正在开展相关的 III 期确证性临床研究。

杂志 Nature Reviews Drug Discovery 预计,到2026 年,全球已上市 ADC 药物的市场规模到将超过 164 亿美元。

而中国 ADC 领域有望诞生多个十亿规模品种。

目前国内 ADC 药物靶点研发管线超120个,呈现多样化趋势,研发企业近70家,而荣昌生物是最早布局ADC药物的厂家之一,整体进展靠前,是ADC抗体领域龙头企业。

目前在全球所有ADC在研管线中(152个已知靶点项目),靶向HER2以15%的占比位于首位,较为拥挤。

全球共上市7种抗HER2药物(原研),未来维迪西妥单抗在中国的主要竞争对手是阿斯利康/第一三共的HER2 ADC药物Enhertu,目前已经获批了三个适应症。

第一三共的新型抗癌药“Enhertu”正在为申请中国审批做准备,力争2023年下半年开始销售。Enhertu 在2020年以后被用于治疗乳腺癌及胃癌等癌症,2021财年(截至2022年3月)的销售额预计同比增长72%至748亿日元。

而在此之前,维迪西妥单抗将独占这一市场。

3 眼科:有潜力成为国内唯一VEGF/FGF 双靶点眼科药物——RC28

RC28 ,是荣昌生物又一核心药物,用于治疗多种眼科疾病,并有望成为同类首创(first-in-class)的 VEGF/FGF 双靶点眼科药物。

在国内的眼科用药市场,目前已批准的抗VEGF抗体药物均为单特异性抗体。

诺华的雷珠单抗注射液、康弘药业的康柏西普眼用注射液、拜耳的阿柏西普眼内注射溶液三大重磅抗体产品,占据着庞大市场。

国内在研的眼科抗 VEGF 双靶点药物包括罗氏的 VEGF/Ang2 融合蛋白和荣昌生物的 RC28(VEGF/FGF 融合蛋白)。

相比于其他已上市或在研的单靶点 VEGF 抑制剂产品, RC28 创新性地抑制 VEGF 与 FGF 双靶点,相比单靶点抑制剂更有效地抑制多种眼部疾病有关的眼底血管新生。

目前,RC28 用于治疗湿性年龄相关性黄斑变性、糖尿病黄斑水肿及糖尿病视网膜病变等 3 种眼科疾病处于早中期临床研究阶段。

敢于在科创版中,选用第五套标准上市

值得注意的是,荣昌生物选用第五套标准上市。而在科创板中,选用第五套上市标准的生物医药企业,占比仅20%。

据悉,科创板上市标准五和前四条标准存在着较大的差异,其中最大的差异在于,对公司收入和盈利完全没有要求,但是对科研成果有一定的要求。

而获得IPO敲门砖的荣昌生物,选择第五套标准上市,对科研实力的自信还是对盈利能力的不自信?

上交所颁布的《上海证券交易所科创板股票发行上市审核规则》中包含五套上市“标准”,《规则》指出,发行人申请股票首次发行上市的,应当至少符合下列上市标准中的一项。

值得注意的是,第五套上市标准为:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

这与生物医药企业研发周期长、前期投入大,几乎无营收的特征相契合。但令人诧异的是,生物医药企业中,“标准五”乏人问津。

根据《科创板生物医药企业上市案例的实证分析研究》,截至2021年11月1日,已申报科创板的132家生物医药企业中,共91家选用上交所规定的第一套上市标准,仅百奥泰、神州细胞、君实生物、康希诺、前沿生物、欧林生物、泽璟制药、艾力斯等27家选用第五套上市标准,占比仅20%。

从相关公司上市后股价涨跌幅来看,细分赛道命运不同。除了主营疫苗研发的康希诺涨幅超200%。其它大部分创新药公司,包括泽璟制药,君实生物、前沿生物,神州细胞、艾力斯目前百日内跌幅都超过20%,而君实生物目前市值约607亿元、神州细胞为249.84亿元。

这和第五套标准上市的企业大部分是亏损企业,企业经营风险相对较大,面临长期亏损风险不无关系。

幸运的是,而对于这类企业,强制退市标准与其他普通公司的标准不同。研发型上市退市标准为公司自上市之日起第4个完整会计年度起适用上述“扣非前/后净利润为负且营收低于1亿元”“最近一个会计年度经审计的期末净资产为负值”等。

也就是说,在上市后前三年,药企都不会有盈利压力,这无疑对研发投入超过50%的荣昌生物有利。

但另一方面,目前正处于创新药估值分化阶段,实打实的盈利才是长远之计,众多创新药企业破发。对于荣昌生物来说,这未必是上市最好的时机。

这是最好的时代,也是最坏的时代。

创新药和生物技术蓬勃发展,但热门靶点扎堆,同质化严重。

国家和社会环境鼓励创新,不限制未盈利的创新生物医药企业上市,但科创板和A股都在去泡沫化,创新药的不确定性极大影响估值。

荣昌生物作为生物医药行业的一匹黑马,早早就达成了440亿估值和2021年最大金额海外授权案例,但目前仍在持续亏损,何时盈利还是问号。

登录科创板,对荣昌生物又是新的开始。

荣昌生物又将给出怎样的答案?

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..