在全球范围内,结构性心脏病是最受关注的医疗器械赛道。

这个赛道有多拥挤?光是港交所就有4家结构性心脏病的企业排队IPO。但大大小小的参与者都尚未撼动爱德华生命科学在这个市场的主导地位。

在全球瓣膜市场,爱德华生命科学目前市场份额将近 70%,以绝对优势主导着结构性心脏病市场。

主导结构性心脏病市场有何价值?纵观全球医疗器械巨头的发展,大多数企业为了保持高速增长都采取横向并购扩张,而爱德华从1958年创立之初创造了人工瓣膜,63年来,爱德华的业务重心从未偏移,深耕这一领域市值达到720.57亿美元,2020年营收达到40亿美元。2021年Q2营业收入14亿美元,同比增长48.76%。

在竞争激烈的医疗器械市场中,爱德华专注于结构性心脏病和重症监护两大市场,成为全球巨头。今年是爱德华生命科学进入中国市场20年,同时国内结构性心脏病市场也开始引来发展的黄金时代。

爱德华生命科学CEO毛赛麟表示:“中国是爱德华生命科学的战略市场,我们对中国是极其重视。”

结构性心脏病是心血管领域增长最快的领域,也是众多细分领域中为数不多的千亿级别的市场。爱德华生命科学是其中强劲的参与者,未来,爱德华生命科学将如何参与这一市场。其在华业务将如何发展?动脉网采访了爱德华生命科学大中华区高管。

千亿瓣膜市场,爱德华如何发力

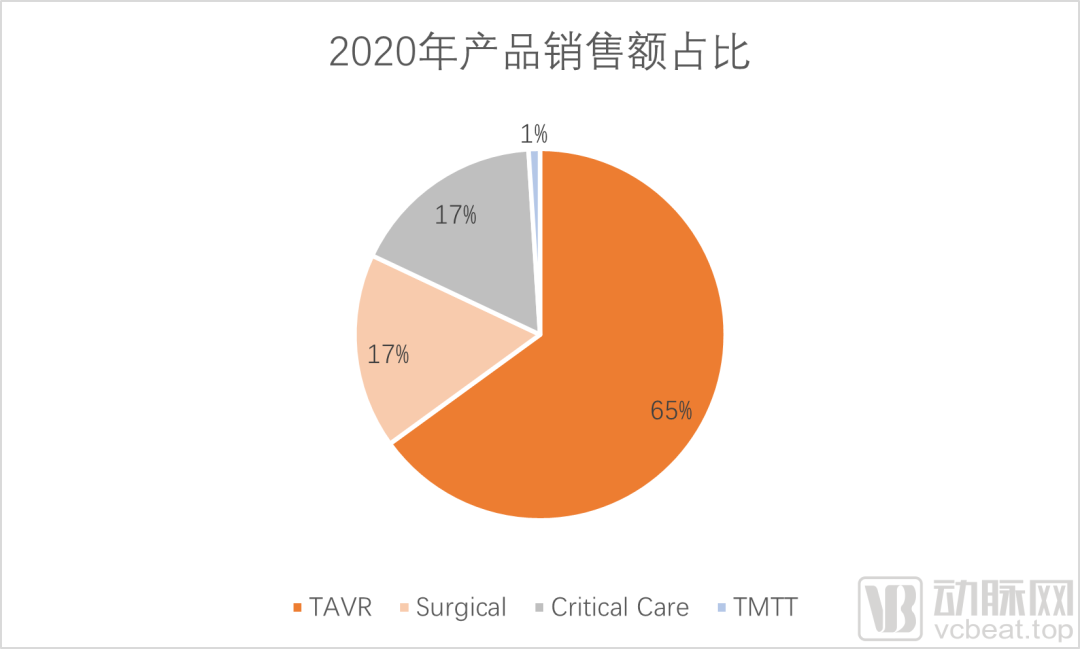

和大多数在华巨头不一样,爱德华生命科学的业务并不复杂。爱德华全球业务分为四大板块:经导管主动脉瓣膜置换(TAVR)、外科瓣膜置换、经导管二尖瓣治疗(TMTT)、重症监护。前三类业务都属于结构性心脏病领域,而后者属于危重症疾病领域。爱德华的超过80%营收来自结构性心脏病领域。

在中国,爱德华并非所有的业务都已进入中国市场,目前,爱德华在中国拥有三大业务领域:重症监护及高端血流动力学(CCV)、经导管主动脉瓣膜置换疗法(THV)和外科结构性心脏疾病疗法。

从创立以来,爱德华生命科学就专注于结构性心脏病领域,1958年,爱德华生命科学的创始人Miles Lowell Edwards因为自身患过风湿性心脏病,作为工程师的他研制出世界首个人工心脏瓣膜,两年后将其商业化,改变了结构性心脏病的治疗历史,也让爱德华在激烈的竞争中脱颖而出,制霸人工瓣膜领域数十年。

爱德华能够凭借心脏瓣膜在全球吸金超过数十亿美元,在于结构性心脏病市场本身是个存在未被满足的重大需求的庞大市场,而爱德华在其中引领了外科人工瓣膜、介入瓣膜两个时代。

结构性心脏病市场值得深耕50年,首先在于人工心脏瓣膜它在生命运行中扮演者不可或缺的作用。人类心脏上总共有四个瓣膜,分别为二尖瓣、三尖瓣、主动脉瓣和肺动脉瓣,瓣膜通过开关闭合来控制心脏内血液的流动。而风湿性心脏病和退行性疾病都会造成瓣膜病变。

数据来源:爱德华生命科学年报

第二,瓣膜疾病有着庞大的患病人群基数,较低的治疗率,这些都决定了结构性心脏病市场规模可观。瓣膜疾病是常见的老龄疾病,随着老龄化趋势的上升,瓣膜疾病的发病人数也将逐渐上升。

第三,瓣膜介入的介入治疗凭借多种优势,成为了打开结构性心脏病千亿的钥匙。曾经,瓣膜疾病的治疗方式以外科为主。在将来,经导管介入治疗的方式具有手术风险较低、创伤小、术后住院时间较短和术后并发症发生率较低的优势,其有望成为心脏瓣膜疾病治疗的关键发展方向。

以主动脉狭窄疾病的治疗为例,在主动脉领域,TAVR已成为治疗重度主动脉瓣狭窄患者的方法之一,特别是针对那些无法进行传统外科手术的患者。2019年8月,FDA批准对中低手术风险患者实施TAVR手术。预计中国监管部门将跟随类似的趋势,未来会批准对中国中低手术风险患者实施TAVR手术。

TAVR产品被看作是极具增长潜力的市场,国内在这个赛道诞生了启明医疗、沛嘉医疗、心通医疗三家上市公司。根据弗若斯特沙利文的数据,2019年,中国TAVR市场的市场规模为人民币3.92亿元。预计TAVR市场将以53.1%的年复合增长率快速增长,到2025年将达到人民币50.55亿元。

在TAVR成为主动脉疾病治疗趋势时,当时主营外科人工瓣膜的爱德华果断通过收购抓住这一趋势,保证其在结构性心脏病领域的优势。

在全球市场,爱德华生命科学的TAVR支撑起业务高速增长,爱德华SAPIEN系列在海外植入超过50万例。2021年Q2,爱德华 TAVR 销售额为 9.02 亿美元,基本增长 48%,两年复合年度增长 14%。

中国市场如何复制增长神话?

在介入瓣膜这个极具潜力的赛道,国内也有启明医疗、沛嘉医疗、心通医疗、佰仁医疗等多家公司布局,爱德华如何在中国复制全球市场的成功?

国内主要TAVR产品

从战略上看,爱德华生命科学看好中国市场。爱德华中国外科结构性心脏瓣膜疾病疗法业务总监刘蓓讲了这样的故事,在爱德华产品研发过程中,研发部门的工程师都会专门飞到中国,听取中国资深专家的意见,即使在疫情期间,研发工程师也会与中国的临床专家线上沟通。

在商业化实践上,爱德华也积极利用自身在瓣膜领域的经验,推动中国经导管主动脉瓣膜这一手术在中国更好地开展,提升这一手术的渗透率。

2020年6月,爱德华在中国上市了SAPIEN 3经导管主动脉瓣膜系统,虽然国内上市了多款TAVR产品,但爱德华的SAPIEN 3依然具备多种差异化优势。

首先在输送系统上,和国内其他的企业的TAVR产品不同,SAPIEN 3是唯一采用球扩式的经导管主动脉瓣膜产品。

因为 TAVR 术中的难点是定位,医生要将介入瓣安全稳固地锚定在患者心脏中,不能依赖外科的缝合,而是依赖其本身结构产生的径向支持力锚定于瓣周而不被血流冲走。如果径向支持力不足则无法与瓣周紧密结合,容易造成瓣周漏等严重的术后并发症。球扩式瓣的径向支撑力更大,医生能更安全地将其稳固地锚定在患者心脏中。且爱德华的SAPIEN 3导管可控可调弯,过瓣能力较强。

爱德华中国经导管主动脉瓣膜疗法业务总监谭天立透露:“进入中国市场以来,SAPIEN 3在国内完成了近200台手术,实现了>99%的即刻手术成功率,我们严重血管并发症发生率是0。同时,我们术后冠脉的通路是完全没有堵住的,致残性卒中发生率也是0,永久起搏器植入也仅有4例,且在瓣膜放到主动脉之后,我们产品的中重度瓣周漏发生率也仅0.5%,接近0。这些数据标准都是业内非常高的水平。”

在国内由于TAVR手术开展的时间较短,目前,国内TAVR手术放量的一大限制是缺乏可以开展手术的医院。

2019年,中国有604家具备资格进行TAVR手术的医院,但只有156家医院进行了TAVR术。而每个月至少有一台TAVR手术,稳定开展TAVR手术的医院不超过50家。

如何提升TAVR手术的渗透率,爱德华在将产品带到国内的同时,也及其重视手术的标准化、规范化培训。

爱德华的TAVR在美国上市超过10年,爱德华每一台手术都坚持跟台,来保证手术成功率以造福患者。在中国,爱德华的TAVR产品开展手术,爱德华邀请了欧洲的三位专家常驻中国,来指导中国的术者开展手术,帮助中国的医生团队更好地掌握TAVR手术。在未来,爱德华也在探索同国内的心脏中心一同建立关于TAVR手术的培训体系。

未来,爱德华生命科学还将持续布局国内结构性心脏病市场。据悉,目前爱德华生命科学的二尖瓣修复产品在国内已经开始临床试验,预计3-5年内将在中国进行商业化和上市。

爱德华生命科学国内主要瓣膜产品

持续创新,解决业务领域固有难题

除了介入瓣膜外,爱德华生命科学在外科植入瓣膜、重症监护持续创新,为市场带来了革新性的产品。

在外科瓣膜领域,爱德华在中国市场带来耐久性更强的INSPIRIS RESILIA主动脉瓣膜。纵观全球医疗行业发展规律,当一个行业面临技术升级时,往往会有一批原有的主导者由于未能很好地接纳新技术而掉队,但爱德华生命科学无论是在原有的外科人工瓣膜领域还是介入式瓣膜领域,一直都是行业的引领者。其中离不开的是爱德华生命科学在瓣膜领域的技术积累。

评价人工心脏瓣膜的核心标准之一是瓣膜的耐久性。主流生物瓣膜材料分为牛心包和猪心包两类,在外科瓣膜领域,已有大量数据证明牛心包的耐久性要好于猪心包。而对动物组织的抗钙化处理直接决定了其在人体内的耐久度。INSPIRIS RESILIA的创新之处在于采用了全新的防处理技术。

爱德华值得关注的第三大业务是其重症监护业务,在重症监护领域,爱德华生命科学的核心产品是重症监护及高端血流动力学业务。爱德华对的产品主要是通过血液动力学检测,帮助外科、麻醉和重症监护医生进行临床决策。

回顾爱德华生命科学重症监护领域在中国市场的发展。最初,2007年,爱德华在中国上市了漂浮导管产品,漂浮导管用于危重患者的血流动力学监测。目前,爱德华在国内重症监护市场的主要产品是临床监护仪(EV1000A),这种高端监护产品可以显示与供氧要素以及氧供、氧耗平衡评估相关的间断/连续血流动力学测量值,可以与爱德华的耗材配套使用,帮助医生进行决策,在术中及早发现术中低血压。

术中低血压易导致心肌损伤和急性肾损伤。全世界内每年有超过3亿患者需要接受手术治疗,其中术中低血压事件发生率可高达87%。如何将围术期低血压事件降到最低,一直以来备受关注与挑战。

2021年 ,爱德华生命科学在国内上市了HemoSphere血流动力学检测平台,可以革命性地预测患者即将发生低血压的可能。

以往术中低血压管理的主要方法是通过尽早检测发现干预,爱德华生命科学不断将血流动力学检测不断从有创到无创升级,随着人工智能在医学领域运用的迅速进展,通过机器学习技术或可使更早地预测低血压成为可能。爱德华的重症监护部门是世界上少数几家具备人工智能许可证的重症监护产品。

专注驱使成为全球巨头

通过对爱德华业务的梳理,可以发现爱德华虽然业务简洁,但是在其所在的领域,爱德华将产品做到了极致,不断地创新驱动爱德华持续引领结构性心脏病和重症监护两个细分领域。

未来,爱德华将如何发展?专注化的路线是否能支撑爱德华未来的高速增长?

在爱德华的年报中,爱德华CEO毛赛麟强调,虽然许多其他医疗技术公司已经多样化,我们继续专注。因为我们知道仍有许多亟待被挽救的结构性心脏病人和危重病人。

目前,全球心脏瓣膜赛道不乏参与者,尤其是在经导管瓣膜领域有相当数量的大小公司,而爱德华保持的优势的关键是在结构性心脏病领域推出多元的产品。未来二尖瓣、三尖瓣领域的介入治疗将成为爱德华新的增长点。

在二尖瓣领域,二尖瓣反流是常见的疾病,全球二尖瓣介入治疗市场规模预计到2030年将增加到174亿美元(或人民币1,170亿元),并最终增长至TAVR市场规模的三到四倍。经 导 管 三 尖 瓣 植 入 产 品 的 全 球市场预期将从2020年的210百万美元增长至2030的116亿 美 元,而预期中国及全球经导管三尖瓣介入产品的市场于2030年将达到人民币264亿元。

在经导管主动脉瓣膜置换领域,爱德华的主要竞争对手是美敦力和雅培,在经导管二尖瓣、三尖瓣领域,爱德华的主要竞争者是雅培;在外科结构心脏病领域,主要竞争对手包括美敦力、雅培和CryoLife。在重症监护领域,爱德华生命科学的主要竞争者包括ICU medical、PULSION medical、百特国际等企业。

如何在激烈的竞争中保持优势?爱德华不断加大研发投入,巩固其在瓣膜市场的主导地位。2020年,爱德华加大了研发投入,研发支出占到营业收入的20%,研发投入的主要方向是经导管瓣膜疾病治疗。在TAVR领域,爱德华目前致力于开发新产品,以进一步改善和简化经导管主动脉瓣膜置换术,并开发肺平台,以扩大对先天性心脏病患者的治疗。爱德华生命科学在二尖瓣、三尖瓣的介入治疗上布局了两款产品,包括PASCAL缘对缘修复产品和直接瓣环成形产品Cardioband,这两款产品都已获得CE认证,目前在美国和中国都在开展临床试验。

除了内部开发的项目,爱德华也对外投资了几家开发结构性心脏病微创治疗疗法的独立公司。

在重症监护产品线,爱德华研发中心在下一代无创和微创血流动力学检测系统和监控平台,

爱德华生命科学近年来部分对外投资与并购

随着结构性心脏病在整个心血管市场中的分量越来越重,爱德华这一专注于结构性心脏病领域的行业引领者迎来收获期。爱德华生命科学的发展历程或许可以说明,在这个极度内卷的时代,不断尝试多元化是一种生存方式,而专注到极致同样也是强大的力量。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..