软组织手术机器人是目前商业化最成功的手术机器人领域;在泌尿外科、妇科、普外科都拥有较好的应用。预计2026年市场规模有望达180亿美元。2000年至今,达芬奇手术机器人几乎垄断这一市场达二十多年。

2021年9月,美国银行全球医疗大会上,美敦力执行副总裁Rob ten Hoedt宣布,其首款软组织手术机器人Hugo RAS将于2021年底前获得CE认证,正式在欧洲上市;或很快也将在美国上市。

不仅是美敦力,各创新医疗企业联合资本大潮袭来,中国众多软组织手术机器人也从今年开始将逐一获批。

2021软组织手术机器人市场将迎来变局之年。

全球市场:达芬奇“垄断”将打破?

全球手术机器人市场目前的主要在三大领域:

软组织,占比60%以上(代表:达芬奇,几乎垄断);

骨科,占比15%以上(代表:美敦力、捷迈邦美、史赛克、施乐辉);

介入(代表:美敦力、强生、达芬奇)。

2000年,首款达芬奇机器人获批,手术机器人自此真正走向商业化。

截止目前,达芬奇手术机器人占全球软组织手术机器人市场约88%。其所属企业Intuitive Surgical(直觉外科)靠着达芬奇手术机器人这一单品,

股价从9美元飞跃到1040美元,资本回报率年均超过40%;

累计涨幅超115倍,这一涨幅在美股上市公司排名甚至超越了谷歌;

2021上半年,直觉外科营收27.56亿美元,净利润9.58亿美元。

然而,最近美国一个研究机构认为现有软组织手术机器人并没有明显的临床优势,反而带来高昂的手术成本。

以达芬奇机器人为例:

一台达芬奇机器人售价在200万美元左右;

机器的维修保养等服务,年费在8万-19万美元左右;

高值耗材,每用10次就需强制性更换,价格在700-3500美元之间。

主要是因为目前市面上的软组织手术机器人是多孔结构,在腹壁上的运动和旋转方式,执行起来有一定限制。

达芬奇手术机器人

多年以前相关临床专家就提出了“单孔腹腔镜微创手术”的概念,即仅使用一个皮肤切口(通常是肚脐),所有手术器械均从这一个皮肤切口上的鞘管进入病人腹腔,完成所有手术步骤。

在“单孔机器人趋势”下,直觉外科也在不断迭代产品,但由于其单孔机器人与其之前的系统不兼容,需要另外购买,目前市场渗透率并不好。

因此,基于市场需求和潜在容量,随着达芬奇机器人专利到期,近两年尤其是2020年以后(疫情催生数字医疗飞速发展),软组织手术机器人“一家独大”的格局似乎即将被打破。

实力竞争者:全球TOP老牌企业

对于达芬奇机器人来说,最具“威胁”的当然是全球外科领域TOP企业美敦力。

2018年,美敦力在收购Mazor Robotics后全面投入手术机器人技术。

2019年开启与达芬奇机器人的正面交锋:

2019年10月,发布了首台HUGO RAS手术机器人,正式加入软组织手术机器人领域竞争。

2021年6月,其全球首个采用Hugo™ RAS系统的前列腺切除术在智利圣地亚哥顺利完成。

2021年底前,HUGO RAS手术机器人正式在欧洲上市。

Hugo RAS系统包括手术塔、控制台、手术手臂和机械手推车。其模块化、兼容性的系统,被业内认为是可以挑战达芬奇的一个重要优势。

该系统有多个独立组件可以适应特定患者或医院病床的需求,并可以随技术的发展而升级;

推车上的手术臂,具有极大的灵活性;

末端执行器兼容很多现有产品组合,直接构建一体化智能手术室。

美敦力 Hugo RAS系统

根据此前美敦力战略规划,其手术机器人和肾脏去神经产品将带动超过10亿美元的营收,成为2022财年的增长支柱。

Hugo RAS系统目前先申请了泌尿科和妇科两个手术领域,预计手术量约占市场的54%,接下来还将在腹部和结直肠等领域提出认证申请。

此外,相较于专注于手术机器人的直觉外科,美敦力在微创手术领域耕耘数十年;发挥其在外科领域的产品整体协同效应以及其原有的市场渗透红利或是美敦力本身的另一优势。

潜力竞争者:备受资本青睐的新生力量

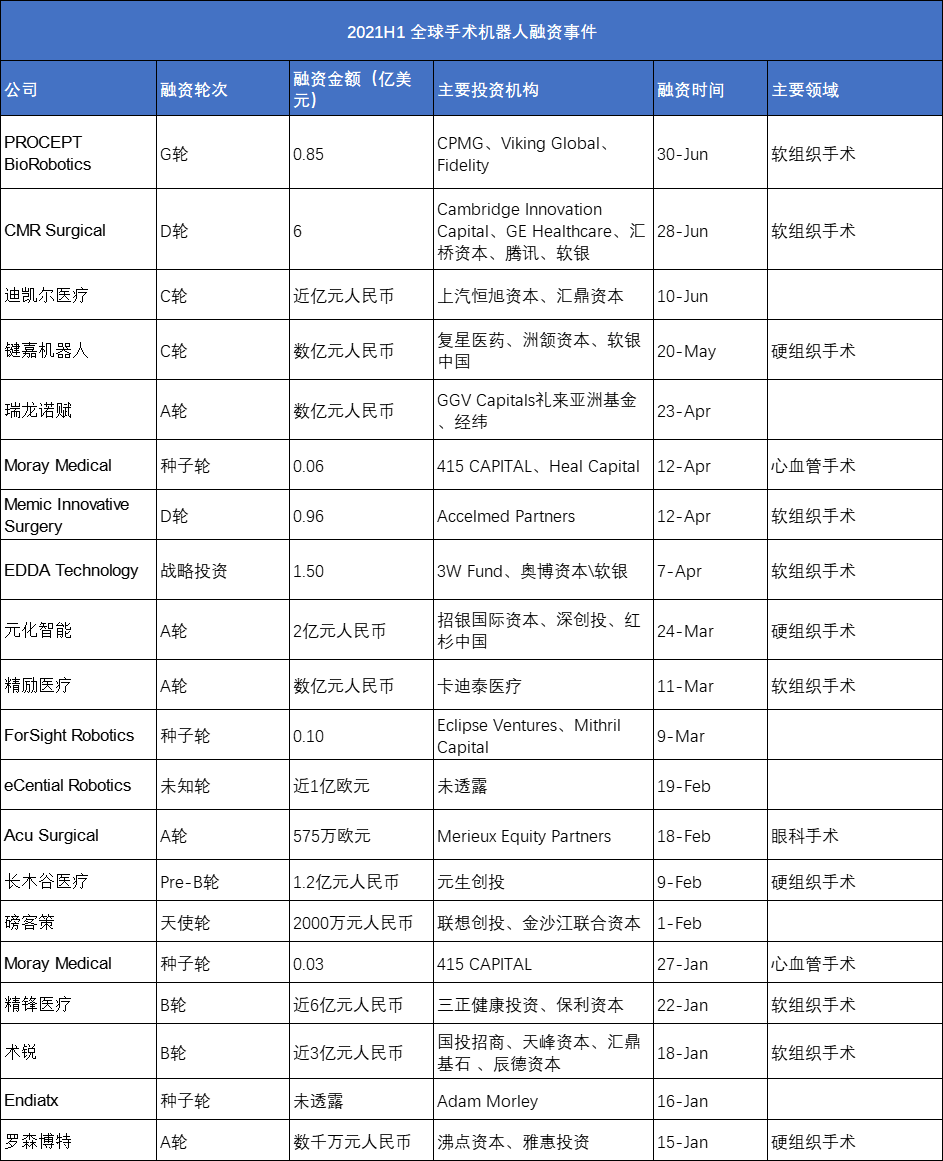

2021年以来,全球手术机器人领域融资金额近14亿美元,A轮及A轮之前的早期融资项目占比60%,单项金额超亿元的不在少数。

以上数据可以看到,软组织手术机器人几乎占到2021上半年手术机器人融资事件的一半,备受一级市场青睐。而在二级市场,今年9月刚登录纳斯达克的软组织手术机器人公司Vicarious Surgical,被华尔街认为最有希望与直觉外科、美敦力等TOP企业同场竞争。

Vicarious Surgical成立于2014年,投资方包括比尔-盖茨基金和Becton Dickinson等。其最核心技术优势在于,能让医生借助VR设备控制病人体内的纳米手术机器人,从而完成精细的微创手术。

2019年12月,其手术机器人获得了FDA授予的“突破性设备”称号;也是第一个被FDA认定为突破性分类的外科手术机器人。

此前说到单孔手术机器人将成为业界趋势,但是现有的单孔手术机器人都是围绕柔性机器人设计的,而柔性机器人也有一定的限制;比如,运动自由度、用力能力、切口大小等。

因此Vicarious Surgical的创始人基于以上缺陷,其产品通过“两只小手”完成所有手术步骤。

Vicarious Surgica手术机器人

Vicarious Surgical手术机器人,包括一个头和两只手臂,每个手臂有9个自由度和360度的可视化,由外科医生控制移动;

机器人通过一个1.5厘米的切口可进入所有腔体,其头部支撑VR摄像机,充当外科医生的眼睛,可以看到病人体内的情况,从而使手术从内部进行。

此外,没有了巨大的机械臂也将其成本降低了5到10倍,预计平均售价将在120万美元左右;相对其他手术机器人成本更低廉可供更多医院和外科医生使用。

目前,Vicarious Surgical的产品还在临床开发阶段,其目标是在2023年提交上市申请,并在2027年将销售额增长到10亿美元,与直觉外科和美敦力分享软组织手术机器人市场。

中国市场:国产开始入局,微创打头阵

中国手术机器人市场:

软组织,占比约75%左右;

骨科,占比约10%左右。

中国软组织手术机器人市场在2019年后爆发,增速突破146%,这与国家政策扶持也不无关系,

2020年7月31日,国家卫生健康委财务司发布《关于调整2018-2020年大型医用设备配置规划的通知》。

内窥镜手术器械控制系统(手术机器人):规划总数从197台增加至268台,其中2018-2020年 规划数从154台增加至225台。

虽然目前仍然是达芬奇机器人(直观复星代理)一家独大,但是根据NMPA新产品上市申请来看,2021年后,将陆续有国产软组织手术机器人进入市场,头部企业主要有微创、威高、康多。

其中微创医疗的图迈机器人,目前已进入注册申请阶段。其商务运营团队对标达芬奇,首席商务官刘雨就是原达芬奇机器人大中华区销售负责人。

威高联合天津大学的手术机器人妙手-S,临床在研;康多联合哈工大的手术机器人-康多系统,临床在研。

此外,跟随手术机器人从多孔时代进入单孔时代的趋势,中国有一批企业就是专注于研发单孔手术机器人。比如今年1月份获得近三亿人民币B轮融资的术锐公司,其联合上海交通大学研发的单孔腔镜手术机器人也预计将在2022年拿到审批证。

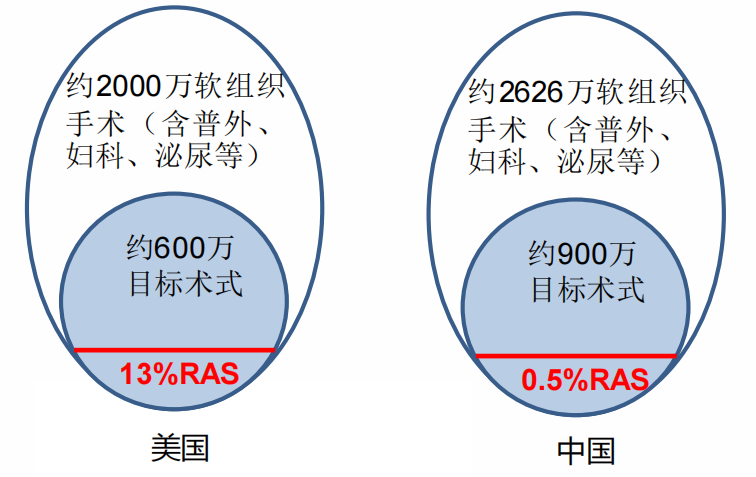

总体而言,中国手术机器人的渗透率与国际相比仍然很低。

以达芬奇手术机器人为例,截至2020年底,中国仅安装189台,手术渗透率仅0.5%;而美国同期已安装3727台,手术渗透率达到13.3%。

2021 美国 vs 中国软组织手术机器人市场渗透率

主要还是受限于设备价格偏高、许多地方服务价格未纳入医保等因素(目前仅上海、北京纳入医保),导致市场规模较小。

相较于达芬奇、美敦力争夺一级市场,国产机器人目标主要为县域市场。基层医院对手术机器人的需求其实比发达地区三甲医院更迫切,通过国产化降低成本是让手术机器人服务到基层医院的关键。国产手术机器人产品价格更低而手术费用预计将是进口手术机器人的五分之一,将更好地惠及普通患者。

因而随着国产手术机器人上市,价格服务体系的完善,预计到2030年中国软组织手术机器人市场规模或将达400亿元。

在未来医疗场景,AI和机器人技术或将成为解决临床困局的钥匙。

目前来看,美敦力还需要一段时间才能对撼动达芬奇手术机器人在软组织手术机器人领域的地位。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..