目前,随着越来越多具有良好盈利的企业被债务逼死,资本市场对企业现金流的重视程度也在发生着根本性的变化,甚至众多世界知名企业以及国内大企业评价业绩时,已逐渐将现金流的地位放到营收、净利等财务数据之前。

因为在其看来,如果企业现金流出现问题,即使公司资产再好、盈利能力再强,也会有破产倒闭的风险。资金链一旦断裂,企业日常开支捉襟见肘,即使面对好的项目,也不得不接受失败的结果。

故而,现金流管理也不再仅仅是企业财务管理的部分环节,更是企业生存和发展的必要基础。甚至有人坦言,"现金为王"的时代,现金流才是各项财报中的首要观测数据。

医药行业现金流压力大,财务问题频发

如今,一方面由于疫情大流行下对企业生产、销售造成了极大的影响,另一方面逐渐落地实施的医药改革都导致国内药企现金流问题凸显,药企经营难题已并非单纯的企业问题,而逐渐演变成为行业整体的困难。

究其根本,主要来源于企业长年累月下的应收账款积压、并购投资过快等多种原因。

应收账款占比过高,现金流稀释严重

历年以来,我国医药行业格局都是以买方市场为主,双方地位不平衡的基本状况最终也导致行业应收账款占比过重的情况相较其他行业更严重,一般情况下有超过3成以上的企业应收账款占营收比例超过50%,甚至有个别企业应收账款增长速度已超过期间全年营收总额。

至于原因,或由于医院对于药企地位上的天然优势,也或是企业过分强调满足医院需求,才助长了医院赊欠、押款的情况越来越多。企业方试图以应收账款交换订单、营业额的想法,也最终导致药企大量现金被医院占用,应收账款逐年累积,面对外债却又有苦难言。

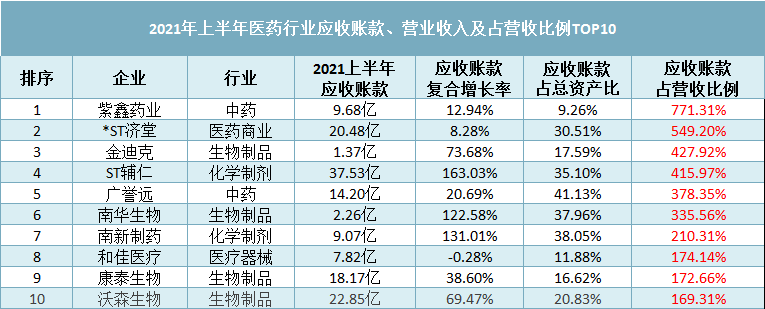

在”2021年上半年应收账款占营收比例TOP10”榜单中,紫鑫药业以771.31%的应收账款占营收比例位于榜单第一,其次是同济堂与金迪克,分别以549.2%与427.92%的比例位居第二、第三。

更值得注意是,风头正盛的康泰生物、沃森生物等企业也出现在了榜单中,分别以172%与169%的占营收比例位于榜单末两位。

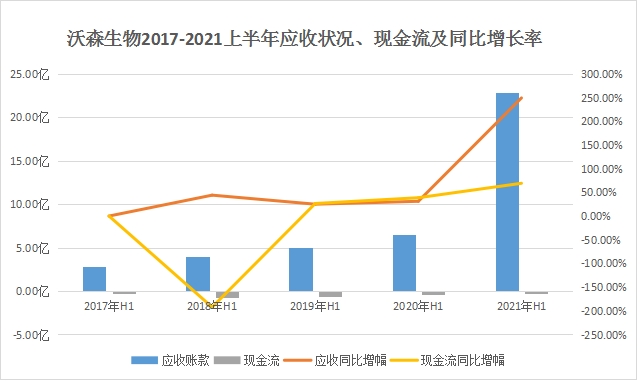

其中,沃森生物对于近年来应收账款的大幅增加归因于23价肺炎疫苗和13价肺炎疫苗的放量销售导致的回款不及时,并表示疾控中心疫苗产品采购经费属政府预算,应收账款回收的风险较小,后续将持续加大应收款项催收管理。虽近年来公司现金流出现有效增长,但一年的调整下来,应收账款仍在继续大幅增长,占用了资金数量愈加严重,使得沃森不得不面对坏账风险,短期资金压力仍旧巨大,其经营活动现金流量净额正负交替,利润与经营现金流不匹配也实际存在。去年转让子公司上海泽润的控股权或许就是最好的说明。

并购转型步子太大

对于部分迫切追求转型与扩张的企业而言,快速发展,抢占核心赛道的最好方式无疑就是广撒网式投资并购。但也正是因为并购转型步子太大,导致一方面资金长期被新开拓业务占有,另一方面对优质资源的筛选能力下滑,从而成为主营业务的累赘。

业界冠名的“并购大神”瑞康医药就是一个再明显不了的例子,其自2015年至2018年,高调进行大规模的并购,并购速度、数量一度震撼了业界。有关资料显示其2015年至2018年三年期间收购并表合计约达167家,广泛分布与全国各个省市。

一系列操作下来,营收、股价大涨的同时也给瑞康医药带来了前所未有的资金压力,应收账款持续增加,现金流压力倍增。直至2019年,瑞康医药过快的并购速度导致的后遗症终于爆发,期间出现上市10年后首个年度亏损,预计对90余个资产组计提商誉减值准备金额约22.4亿元,并通过诉讼方式向子公司讨要借款。

如今看来,身处这个产业迭代升级,医药改革稳步推进的时代,相较对产业未来的种种预测布局远不如踏实升级、专注创新来得实在。纵观瑞康医药的一系列并购,却鲜有医药产业价值更高的生物医药端口,纵使大多医疗器械与医药流通企业同样能带来营收,但却无法从根本上推动产业进步,也无真正意义上满足愈发增长的临床需求。另外,瑞康过快的并购速度在旁人看来,或许更多的是未经深思熟虑的结果,最后也只能是未结合自身实力的空想而已。

生物创新型企业同质化严重,平衡研发投入与现金流是门学问

有机构分析人士指出,不少生物创新型企业当前现金储备,“维持生计”的时间平均约为5年。包括康方生物、亚盛医药、华领医药等企业均面临现金储备的考验,不少药企甚至已快揭不开锅。

而如何平衡研发投入与现金流平衡点,成为大多数初创型企业首先需要面临的问题,特别是如今这个“创新同质化”异常严重的时代,差异化竞争可不仅仅是体现在产品管线中,企业运营商的差异化竞争同样是不可忽视的一门学问。

从平衡研发投入与现金流这个角度来讲,投资者则分别持有不同意见,一者认为相较其他行业,医药企业的研发投入重要程度要远大于现金流,与其大量囤积现金流应对风险,不如将资源用到战略规划上的研发投入中;二者则认为,在目前的医改关键阶段,现金流企业价值趋势体现,成为大多转型企业与初创企业是否能成功的决定性因素。

龙头企业现金流优势明显,创新转型“底气十足”

当然,除上述有着较大现金流问题的企业外,医药行业同样有着不少现金流优势明显且管线布局亦佳的标的企业。

这部分企业大多都是各自领域中的龙头企业,且有着多年的企业经营历史,上市药品丰富的同时销量也是常年累计增长。

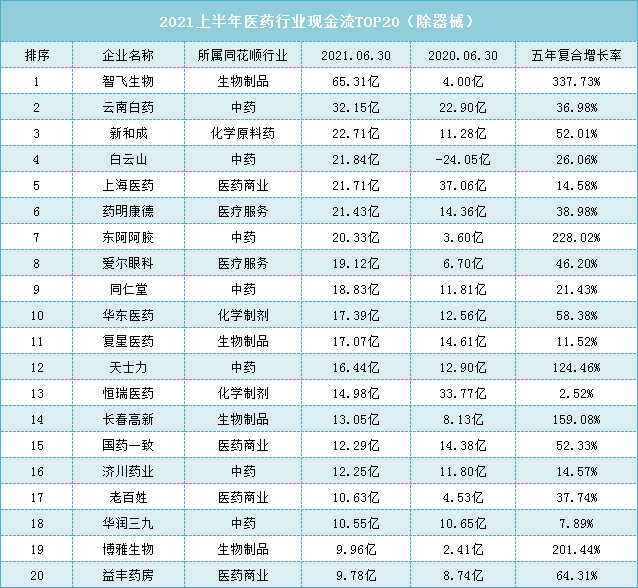

在2021上半年现金流金额(除器械外)上智飞生物以绝对的优势成为榜首,其后依次是云南白药、新和成、白云山等老牌药企。

值得一提的是,智飞生物近年来现金流总体增长状态异常好,2019-2021年上半年现金流分别是1.6亿、4亿及65.3亿,五年复合增长率达337.73%。上半年收现率为91%,同比上升91个百分点,货币资金更是突破50亿。且65.3亿现金流中未包括上半年应收账款的钱。

据有关报道显示,上半年智飞生物财务数据暴涨的主要原因无疑是新冠疫苗的接种放量,但其实上半年期间主要依靠的内销,其利润并不大,更具有业绩空间的海外市场才是智飞生物真正的目标。如今随着三期临床数据拿到,契合了世卫组织出口标准的同时,国外订单也已经开始陆续接到,特别由于目前部分第三世界国家疫苗短缺,市场空间相对也更大,预计今年下半年或明年,各项财务数据也将得到进一步提升。

但同时,在现金流如此充裕的情况下,智飞的研发投占和营收比例仅6%左右,相较前段企业差距依旧明显,希望智飞生物能在后续的研发投入上有所加强,有效创建自身产业护城河。

总结

综上而言,在如今医改转型的关键节点,医药行业无论是保守企业还是创新型企业,都在摸着石头过河,谁也不敢保证自己脚下的路就是一定是正确的,而在这过程中如果有这强大的现金流支持的情况下,相较之下的成功率或许也更高。

正如之前所言,现金流企业价值趋势体现已逐渐成为大多数企业转型能否成功的关键之处。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..