8月29日,百奥赛图公开递交招股书,拟在港交所主板上市,联席保荐人有高盛、中金公司。由于业务模式类似,百奥赛图又被业称之为着“中国的再生元”,主要是借助底层技术驱动药物研发,通过对外合作或出让产品权益带动产品商业化。

此前据多家媒体报道,百奥赛图在今年2月曾与中金公司签署上市辅导协议,原计划5月完成上市辅导工作并冲刺科创板,8月9日辅导协议终止。终止的原因,据称是百奥赛图基于市场原因及自身战略考量。业内分析人士认为,百奥赛图的IPO策略不错,先去申报港股,后期可能合适后再回科创板。

百奥赛图两年多亏损9亿多

坐拥“千鼠万抗”

资料显示,百奥赛图由沈月雷博士成立于2009年,是一家临床阶段生物技术及临床前研究服务创收公司,以专有基因编辑技术、转基因小鼠平台、综合动物病患模型及高通量体内抗体发现平台为依托。

在招股书中,百奥赛图表示公司将专有基因编辑技术、完善的动物平台及高通量体内发现实力独特结合起来,发起全球首个大规模体内抗体发现筛选计划——“千鼠万抗”。业内评价该计划作为百奥赛图抗体药物研发平台的重要组成部分,是其内在价值的核心体现,同时也是投资者了解百奥赛图投资价值成长性的关键点。

千鼠万抗采用循证体内筛选方法,同时生成及筛选针对人类疾病超过1000个潜在未发现抗体药物靶点,其中大部分尚未在临床试验发现,该等潜在靶点中有约300个已进入临床阶段。百奥赛图称,「千鼠万抗」有望成为大量同类首创抗体或针对新型及或困难药物靶点的同类最佳抗体的起源,并加速推进临床开发。

值得一提的是,通过RenMice小鼠授权以及“千鼠万抗”的形式展开抗体开发对外合作,百奥赛图已与君实生物、荣昌医药、Xencor等海内外知名生物科技或医药研发企业达成合作。

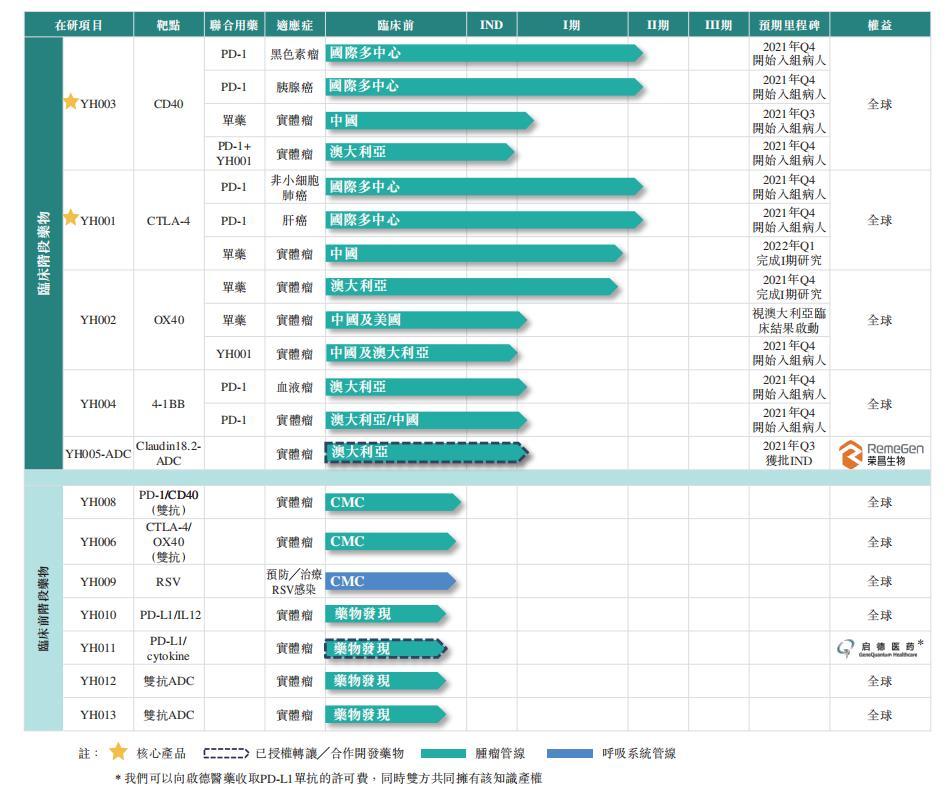

目前百奥赛图已建立12项药物资产的精选抗体药产品管线,其中包括四项临床资产、六项临床前阶段资产及两项已授出资产。另外有五项正在进行的临床试验及七项计划启动的临床试验。

其临床阶段的产品管线包括:1.YH003,一款有潜力成为同类最佳的靶向CD40的人源化IgG2激动性单克隆抗体;2.YH001,一款有潜力成为同类最佳的人源化抗CTLA-4 IgG1单克隆抗体;3.YH002,一款有潜力成为中国同类最佳的抗OX40 IgG1单克隆抗体;4.YH004,一款安全性良好的人源化抗4-1BB IgG1单克隆抗体。

百奥赛图的产品管线以及各临床阶段候选药物和选定临床前阶段候选药物的开发情况:

图片

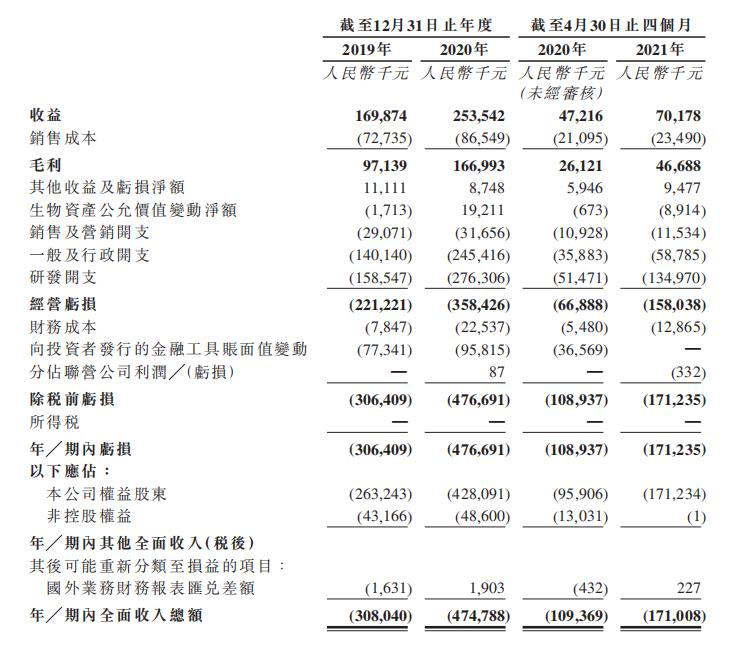

百奥赛图招股书显示,公司2019年、2020年以及2021年前4个月,收入分别为1.70亿元、2.54亿元以及7017.8万元,对应的净亏损分别为3.06亿元、4.77亿元以及1.71亿元。两年多累计损9.54亿元,主要是用于研发开支和一般及行政开支等。

报告期内,百奥赛图的研发开支分别为1.59亿元、2.76亿元和1.35亿元,一般及行政开支分别为1.40亿元、2.45亿元和5878.5万元。而百奥赛图截至2019年12月31日的流动负债净额为7.38亿元。而截至2020年12月31日及2021年4月30日,其流动资产净值分别为8.19亿元、5.46亿元,截至6月30日为7.37亿元。

自成立以来,百奥赛图也在不断融资。就在2021年6月,百奥赛图还宣布完成数千万美元新一轮融资,投资方包括清池资本,CPE源峰,Octagon Capital和奥博资本等。

百奥赛图称,其业务及前景很大程度上取决于千鼠万抗计划的成功。据了解,其当前收益主要来自基因编辑、临床前药理药效评估、模式动物销售及抗体开发相关的临床前研究服务。公司目前并无产品获批准进行商业销售,亦未自销售产品获得任何收益。公司于营业纪录期间录得经营亏损。

百奥赛图透露,公司将会继续增加新药物开发。凭借自主知识产权的RenMice平台和全链药物研发平台,计划持续探索单克隆抗体、双特异性抗体和ADC疗法,专注肿瘤学和自身免 疫性疾病治疗,重点是要从研发为主的生物技术公司转型为全面整合的生物制药公司。不过,由于将继续推进开发管道并扩大临床开发计划,百奥赛图预计将产生更多的研发开支及行政开支,2021年的亏损将较2020年有所增加。

“小白鼠”企业扎堆上市

集萃药康、南模生物...

弗若斯特沙利文资料显示,自1986年首个单克隆抗体muromonab获批以来, FDA和EMA已批准144个单克隆抗体上市,涉及约60个药物靶点。然而,人体内有上千个潜在的抗体药物靶点,大部分仍待进一步发现及开发。由于对该等潜在药物靶点的作用机制了解不多,导致传统抗体发现及筛选方法面临重大挑战。

与传统方法相比,百奥赛图在招股书中指出,自家千鼠万抗显著加快药物开发过程,例如将从临床前发现到PCC所需时间由平均5.5年减至12至18个月。传统方式要花费数年用于早期逐个靶点研究、体外检测开发、靶点验证、抗体人源化、先导筛选及优化研究,相比之下千鼠万抗省时省力。更为重要的是,还有望解决传统方法在开发临床应用的有效性和安全性方面的挑战。

百奥赛图在招股书中透露,公司建立了世界一流的模型动物生产中心,包括三个动物设施,合共占地约55500平方米,年供应800000只基因编辑鼠。大型动物设施令其能够拥有大量基因编辑鼠、疾病小鼠模型及大龄小动物及伴侣模式动物,并具有显著的成本优势。

创新药的研发热情高涨,拉动了上游实验动物模型的需求。根据弗若斯特沙利文资料,小鼠模型市场稳步增长。全球小鼠模型市场规模预计将在2020年至2025年以9.2%的复合年增长率增长,并在2025年至2030年以7.0%的复合年增长率进一步增长,2030年将达到178亿美元。

在中国,小鼠模型市场规模预计将在2020年至2025年以26.6%的复合年增长率增长,并在2025年至2030年以14.9%的复合年增长率进一步增长,2030年将达到约人民币195亿元。

与百奥赛图一样,瞄准“小白鼠”试验赛道的还有集萃药康、南模生物等企业。尽管三家公司战略方向不相同,但是都主要是做老鼠的生意。集萃药康、南模生物两家已经在科创板递交了IPO招股书。

南模生物成立于2000年9月,主要从事基因修饰动物模型及相关技术服务,业务涉及的模式生物包括小鼠、大鼠、斑马鱼、线虫等,其中以基因修饰小鼠模型为主。

8月6日,南模生物在科创板上市的审核状态已经变更为提交注册。南模生物本次IPO计划募集资金4亿元,将用于生物研发基地项目、基因修饰模型资源库建设项目、人源化抗体小鼠模型研发项目、基于基因修饰动物模型的药效平台建设项目等。

另一家成立于2017年的集萃药康,主要从事实验动物小鼠模型的研发、生产、销售及相关技术服务。同时,其也是科技部认定的国家遗传工程小鼠资源库共建单位。

今年6月,集萃药康科创板IPO获受理,公司计划募集资金8.2亿元,用于小鼠繁育和动物模型研发转化平台。

集萃药康的服务客户里包括有恒瑞医药、百济神州、信达生物等知名药企。其在成品小鼠销售、小鼠模型定制化服务及小鼠繁育等主要细分市场中整体占比靠前,处于行业第二的位置。2019年数据显示,Charles River在中国的子公司维通利华市场占比为13.7%,居于首位;集萃药康市场占比为6%,居于第二。斯莱克、斯贝福分别占比5.5%及5.1%,位列第三、第四位。

当以百济神州为主的新药研发企业还在大幅度亏钱的时候,一些卖小白鼠的公司已经挣得盆满钵满。2018-2020年,集萃药康营业收入由5329万元增长至2.6亿元,CAGR为122%。集萃药康由亏损604万元扭转为盈利3030万元,2020年进一步提高至盈利7111万元;同时期内,南模生物的营收分别为1.21亿元、1.55亿元、1.96亿元,对应的净利润为1511.12万元、2324.99万元、4455.59万元。

文章参考:《三“鼠”大闹科创板》、《南模生物科创板IPO:“小白鼠”企业扎堆上市,市场占有率不具优势》、《集萃药康“卖老鼠”也能登陆科创板?还吸引了大摩、鼎晖、高瓴和红杉?》等。

(注:文中资料、图表来源百奥赛图招股书。)

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..