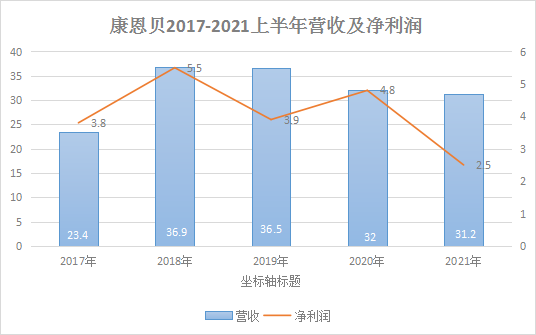

8月12日,中药上市药企康恩贝发布了2021年半年度报告,公司上半年实现营业收入31.2亿元,同比下降2.36%;归属于上市公司股东的净利润2.46亿元,同比下降49.2%;扣非后净利润达到2.46亿元,较上年同期增长124.36%。

重伤后遗症显现,营收净利双降

对于上半年公司营收、净利双降,康恩贝方面表示是去年一季度疫情高发期间公司呼吸系统类用药及消杀防护类用品等市场需求量快速增长的因素消失,同时叠加呼吸系统用药OTC 渠道销售受限所导致。不过,对于这个理由大部分人都不置可否,大环境下的客观原因对于绝大部分公司而言并无差别,投资者真正关心的反而是公司层面的主观原因。

受集采降价因素影响,康恩贝产品中“酸坦索罗辛缓释胶囊(必坦)”、“奥美拉唑肠溶胶囊(金奥康)”销售收入下降,贵州拜特的“丹参川芎嗪注射液”更是销量归零并停产,这一系列重大影响直接导致了康恩贝2021年上半年营业收入较去年同期减少约5.15亿元。另外,雪上加霜的是公司投资嘉和生物境外上市主体JHBP(CY)的投资收益出现455万的亏损,上半年实现净利润2.46亿元,较上年同期出现了大幅度的下降。

这还是康恩贝上半年肠炎宁、珍视明两大品牌系列产品快速增长,双双突破5亿销售大关的情况下,却仍旧出现净利润大幅下降的结局。可见集采及丹参川芎嗪注射液调出医保对康恩贝的影响有多大。

受近年来多项政策给康恩贝带来的影响,其营收与净利润已出现长时间较大幅度的降低,在康恩贝一再强调集采对其影响有限的情况下,事实却狠狠打了康恩贝的脸。经此重伤,康恩贝后遗症逐渐爆发,作为老牌中药企业又将何去何从。

无力创新,专注转型“大健康”

在全世界高调宣称加码药物创新的时代背景下,康恩贝似乎对创新并无兴趣,选择拓展非医保医院依赖性市场及包括非处方药品和健康消费品在内的自我保健产品业务。

上半年期间,自我保健产品类业务继续稳定增长,收入达15.86亿元,占比超50%。各版块收入中仅健康消费业务与其他收入有所增长,其余两大版块收入均为下降趋势。

同时,康恩贝强调的扎实推进仿制药一致性评价、大品牌大品种产品二次开发、创新药研发三方面工作,宣传已基本形成创新药、特色仿制药、重点中药的二次开发以及大健康产品作为补充的产品创新体系。

在公告内容中,对上半年“一致性评价”与“大品种二次开发”均有详细赘述,却对创新药开发仅仅只是说在研创新药近20项及获得国家卫健委批复参与“重大新药创制-基于大数据的中药新药研发”的国家科技重大专项课题。

回想当年,买卖嘉和生物与喜鹊医药股权的操作让人感到似曾相识,中成药热时做中药,创新药热时玩创新药,工业大麻红火之际又进入工业大麻领域,康恩贝相比抓热度的能力,似乎转型的路上也走了不少弯路,作为知名中药企业却流连于些许不切实际的概念之间。

加速瘦身,有效剥离不良产业

不过好在康恩贝专注大健康业务的同时,毅然选择将“丹参川芎嗪注射液”销量归零且停产的贵州拜特转让,有效剥离低效资产,颇有壮士断腕之风。

据资料显示,康恩贝于2014 年、2015年分别收购贵州拜特51%和49%股权,累计投资金额为27.59亿元,贵州拜特核心产品为丹参川芎嗪注射液。

从2014年至2019年“丹参川芎嗪注射液”断崖式下跌,5年期间共计为康恩贝贡献营收60.55亿元,贡献净利润21.06亿元。从2019年品种列入重点监控到2021年2月23日正式注销批件,正式宣告贵州拜特正式停产。也正是因此,造成了过去两年康恩贝业绩持续低迷,2021年上半年贵州拜特共计亏损1323.12万元,且亏损状况预计很难有所起色。

此外,还有还有出让的兰信小贷公司30%股权,都表示康恩贝及时清理低效资产、优化资源配置的根本目的,此举无疑是非常正确的措施。不过,至于价格对比当初收购的27.59亿元能到哪个地步,就只能听天由命了。

加速改制落地,下半年继续剥离

对于下半年计划,康恩贝表示将加快数字化建设,赋能转型升级,加快推进“数字康恩贝”建设,促进数字化业务转型和智能化发展。再加上近来在各方势力推动下,康恩贝在混合所有制改革方面也取得了实质性的进展(2021年7月28日,公司收到浙江省国资委关于同意《浙江康恩贝制药股份有限公司深化混合所有制改革完善公司治理总体方案(试行)》备案的函,康恩贝混改方案作为浙江省国资系统第一个混合所有制改革方案正式落地)。

预计康恩贝未来将更加专注大健康产业转型的推进,而现有产业中部分鸡肋也将会被选择性放弃,大概率创新药产业就是其中之一。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..