新冠疫情,引发IVD企业检测试剂全球需求爆发,一时间IVD成为最热门赛道。

如今,随着疫情防控、疫苗接种的推进,新冠IVD的红利正在不断收缩。

雅培率先发难了!近日,雅培表示要在缅因州裁员400多人,而原因是市场对公司COVID-19 诊断产品的需求下降所致。

如雅培这样的大企业在疫情退却后尚且还要进行大规模裁员,那么,以新冠疫情为爆发点的众多IVD企业在疫情退去之后又将何去何从呢?新冠检测红利是否已经消耗殆尽?

IVD供需轮转 —— 买方市场 VS 卖方市场

2020年的新冠大流行席卷全球,让IVD行业呈现井喷之势。

新冠体外诊断企业体验了一回卖方市场:产品供不应求,价格持续居高不下,医院等着产品,厂家产能不够。

跨国IVD反应迅速,享受第一波红利。

这波红利也继续延续到2021年Q1,COVID-19检测的需求也居高不下,IVD四巨头在新冠诊断产品的收入带动下均实现至少两位数增长。

作为IVD行业的巨头,罗氏诊断新冠检测试剂在四巨头中第一个获得FDA紧急授权上市。

罗氏诊断业务营收第一(4330亿瑞郎),长势喜人,高达+50%,其中,POC免疫诊断暴涨1532%,成最强增长驱动力。

雅培是四巨头中第二家获批新冠病毒检验试剂盒的企业,又在后来凭借一款特朗普代言的产品火出了圈。

基于这些,雅培在新冠病毒诊断相关领域的营收表现也相当不错。

在全球对COVID-19诊断产品组合的需求推动下,雅培诊断业务Q1实现了亮眼的三位数增长,同比+119.8%,营收达40.14亿美元。

在面对新冠病毒的时候,丹纳赫诊断的不同业务平台分别发挥了作用。一如贝克曼的分子诊断、血气,赛沛的分子诊断,雷度米特的血气,徕卡的病理,这些都在疫情中发挥了作用。

丹纳赫诊断业务在2021年Q1实现21.78亿美元营收,同比+34%。

得益于COVID-19检测的强劲需求,西门子诊断业务Q1实现出色增长,营收11.83亿欧元(约14.22亿美元),同比+23.5%。

持续一年多时间的卖方市场让相关企业赚的盆满钵满,现如今,检测试剂厂家增多,供需逐渐转换,供大于求,新冠市场快速进入同质化竞争,在极短的时间内从卖方市场步入买方市场。

雅培的率先裁员,无疑预示着这一信号的来临。

而这恰是IVD市场现阶段的常态,各个厂家又进入了熟悉的节奏。

潮水退却 —— IVD从“错位竞争”到“近身博弈”

不能否认,疫情加速了IVD的发展,但IVD企业不可能一辈子吃疫情带来的红利。

其实早在2020年下半年,“后疫情时代”这个词就烂大街一样到处都有。

与此同时,对于从新冠检测中获得巨大红利的IVD企业来说,所有人都在观望:红利能够持续多久?

也因此,IVD增长重回秩序,成为IVD预言趋势之一。

只不过没有想到的是:会来的那么快!

疫情之前,全球高端市场是被外资优势企业占据的。罗氏、雅培、西门子、丹纳赫占据全球体外诊断市场超过50%的市场份额,垄断优势明显。

在中国市场,这四巨头也占据了绝大部分的市场份额,基本占领了三级医院等高端医疗机构,但二级及以下基层医院布局不明显。国内二级及以下市场空间广阔,为中国本土IVD企业的崛起提供了空间。

外资和本土IVD企业分别在各自竞争领域大放异彩,这种错位竞争表现出强大的各自优势。

但是,“错位竞争”的格局在疫情之后逐步被打破。

外资IVD企业和本土IVD企业都在不断的渗透更大的市场 —— 本土企业希望通过创新进入高端市场,外资医疗对于二级市场虎视眈眈,其中,二级市场的硝烟更为猛烈:

一方面是由于原本市场的竞争格局已经相对稳定,要获得更大的增长,向新的市场进发显然是一条出路。

另一方面,由于中国医改的进行,医疗资源下沉,原来的二级市场逐步扩容,无论对于本土企业还是外资医疗来说,都有了更大的吸引力。

外资企业不得不将“错位竞争”变成“近身博弈”,随后外资企业将大量的资源扑入二级市场,

罗氏诊断投资4.5亿瑞士法郎的亚洲生产基地于今年竣工并投入生产,研发和生产免疫与生化检测试剂,更好地响应亚太区尤其是中国地区客户的需求。

西门子医疗投资30亿元的上海实验室诊断基地在上海园区奠基,未来将成为西门子医疗在亚太地区的首个体外诊断试剂工厂,生产临床化学和免疫分析试剂。

雅培诊断则通过收购美艾利尔,获得了美艾利尔在中国的生产制造设施。

但必须正视的是:

外资企业长期占据的高端市场,主要是KA模式,也就是高投入、高成本、高利润的商业模式。企业的生产、运输、人力等成本摆在那里,难以降价,进而,难以打入二级市场。

本土IVD企业在外资看重二级市场的同时,也反向盯上了高端市场。

以迈瑞、科华、新产业、安图为代表的本土IVD企业,受益于“分级诊疗落地、鼓励国产企业、特别审批通道”三大政策红利,加上本身的创新研发,正在进军高端IVD市场。

外资企业原有高端市场也逐渐被“腐蚀”。

并且近两年,跨国IVD最常说的话就是“本土化”。一般在中国建厂,至少是辐射整个亚洲市场的。

前期“本土化”成本 —— 本土设置研发生产基地,甚至研发针对中国基层市场的产品的成本,需要长时间来收回。

再加上最近两三年,影响IVD行业各个层面的政策频出:两票制、4+7带量采购、DRG按病种收费、检验项目收费标准下调、医学实验室集采、共建模式等,在IVD领域掀起阵阵“腥风血雨”。

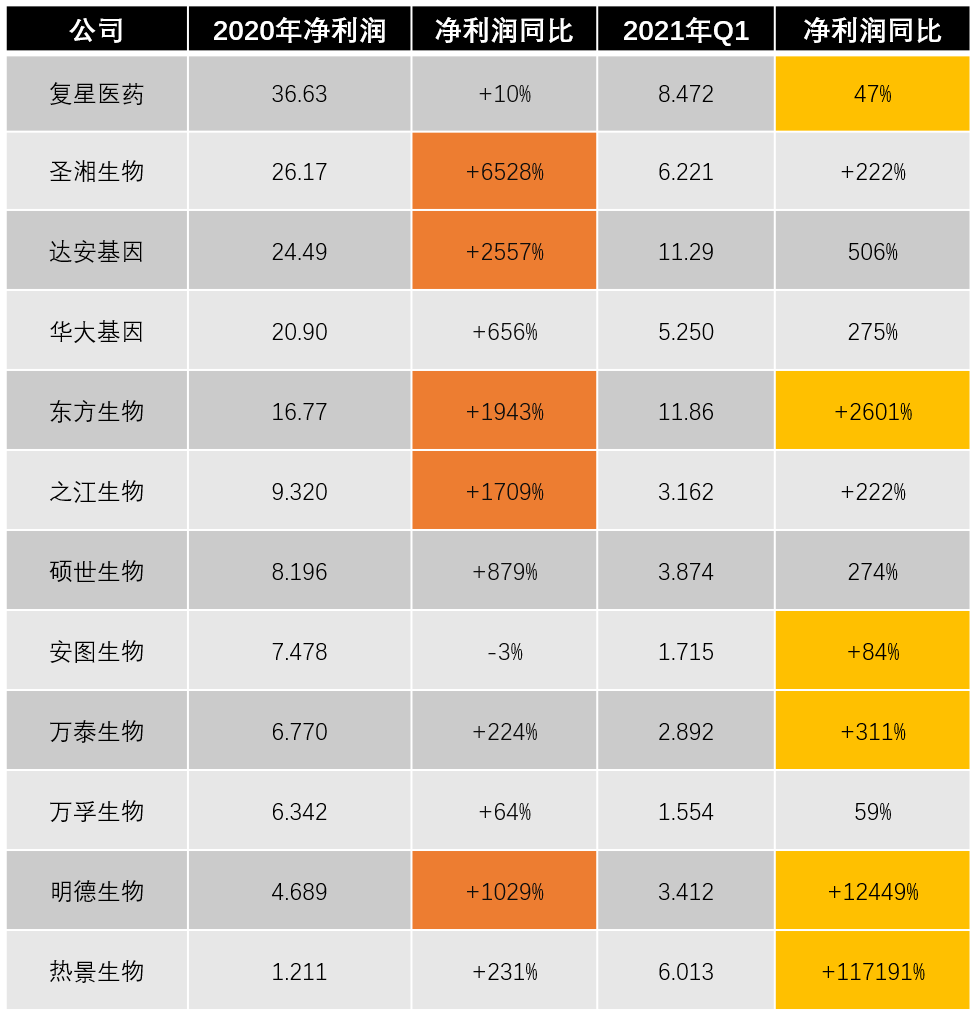

相比之下,从国内IVD数据来看,比如热景生物、明德生物、东方生物、万泰生物、安图生物、复星医药,似乎红利还在继续!

▲国产12家新冠检测概念企业净利润数据

热景生物在2020年净利润增长+231%,在众多净利润高增长企业中并不突出;但在2021年Q1,热景生物净利润爆炸式增长+117191%。

明德生物更有特色,该公司净利润在2020年就达到了+1029%的增长;而2021年Q1,该公司净利润增长更高了,达到+12449%。

据其公告,达成增长的主要原因在于:新冠核酸试剂及相关分子诊断销售较好;急危重症信息化产品、POCT试剂产品销售较去年同期增长;血气产品启动市场销售带来部分收入。

东方生物与明德生物类似,2021年Q1的净利润增速(+2601%)比2020全年(+1943%)更高,主要就在于新冠检测试剂取得重大销售业绩。

不知道国内IVD红利还能持续多久?

下一步,寻找“增量空间”

因为一场“黑天鹅”疫情,抓住机遇的企业基本上都赚盆钵满溢。

新冠疫情让体外诊断行业收获了超额回报的同时,也面临着未来增长来源的巨大挑战。在挑战下,继续创新产品、开拓市场的企业,才能不断发展壮大,进而成为真正的“新势力”。

不过疫情之后,同质化竞争所导致的产品倾轧将更加剧烈,IVD所要考虑的就是下一步“增长空间”。

国内IVD似乎给出了答案!

作为2020年1月底就将自研的新冠试剂盒推向市场的圣湘生物,这使得2018年才刚刚扭亏为盈的圣湘生物顺利成为“不差钱”一族。

随后,圣湘生物19.5亿元大手笔并购科华生物18.63%的股份并一举成为其最大股东,实现在技术平台、产品线、渠道、市场等领域的优势互补。

迈瑞医疗是另一家大手笔并购的企业,不过并购的方向走向了海外原料市场——以5.45亿欧元(42.5亿元)收购芬兰免疫原料供应商Hytest Invest Oy及其下属子公司100%股权。

此次收购对迈瑞未来在 IVD 领域加深研发和业务拓展,有极其重要的战略意义,为迈瑞 IVD 业务的全球化奠定坚实基础。

但并非所有企业都有机会或有尤其进行大额并购。为了提高资金使用率,一些企业将目光投向了理财产品。

在2021年3月31日,达安基因发布公告表示,在不影响日常经营业务的开展及确保资金安全的前提下,拟使用最高额度不超过15亿元人民币的闲置自有资金购买银行结构性存款及保本型理财产品,单笔投资期限不超过12个月。

明德生物同样也拿出了一部分资金购买理财,根据其2021年Q1财报,其通过自有资金和募集资金分别购买了2亿元的银行理财产品。

“增量空间带动行业崛起,行业崛起带动优秀竞争者逆袭。”这对IVD来说才是铁的定律。

后疫情时代似乎是一个分水岭。

优胜劣汰也将加剧IVD代理商的分化,渠道的集中度将进一步提升。是激流勇进?还是及时止损?

不论如何,潮水退去,最终还是会回归本质!

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..