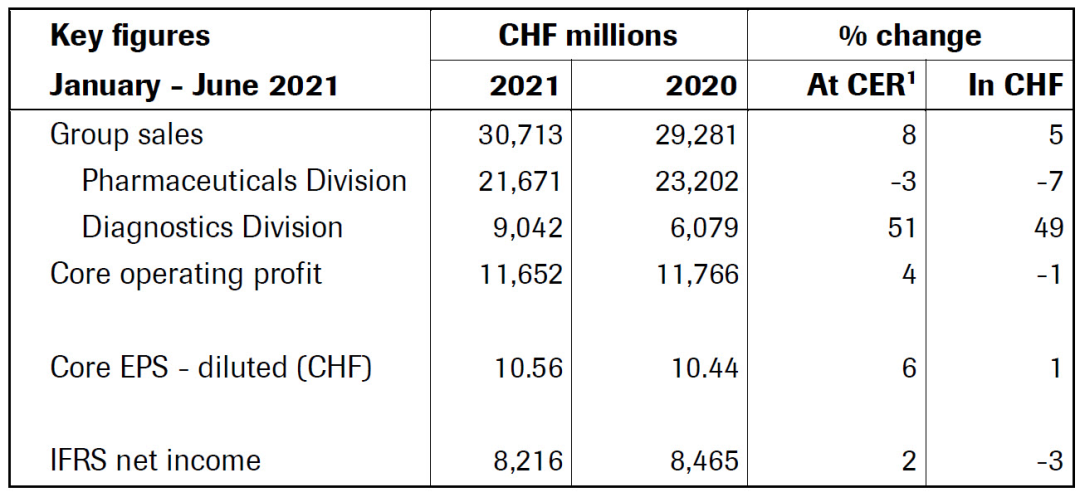

今日,罗氏发布 2021 年上半年财报。上半年集团收入 307 亿瑞士法郎,较上年增长 8%,主要归功于诊断业务 51% 的高增长;同时制药业务收入 216 亿瑞士法郎,下降 3%,主要受到生物类似药和 COVID-19 的影响,不过被新药上市带来的强劲增长所抵消。

新药(即 2012 年之后获批的产品)上半年增长 30%,在前六个月贡献了超过 110 亿瑞士法郎的销售额,占制药部门总销售额 50% 以上,这在大大抵消了「三驾马车」受生物类似药影响造成的销售额下跌。2021 年 H1 罗氏销售额最高的 20 个产品及销售额如下:

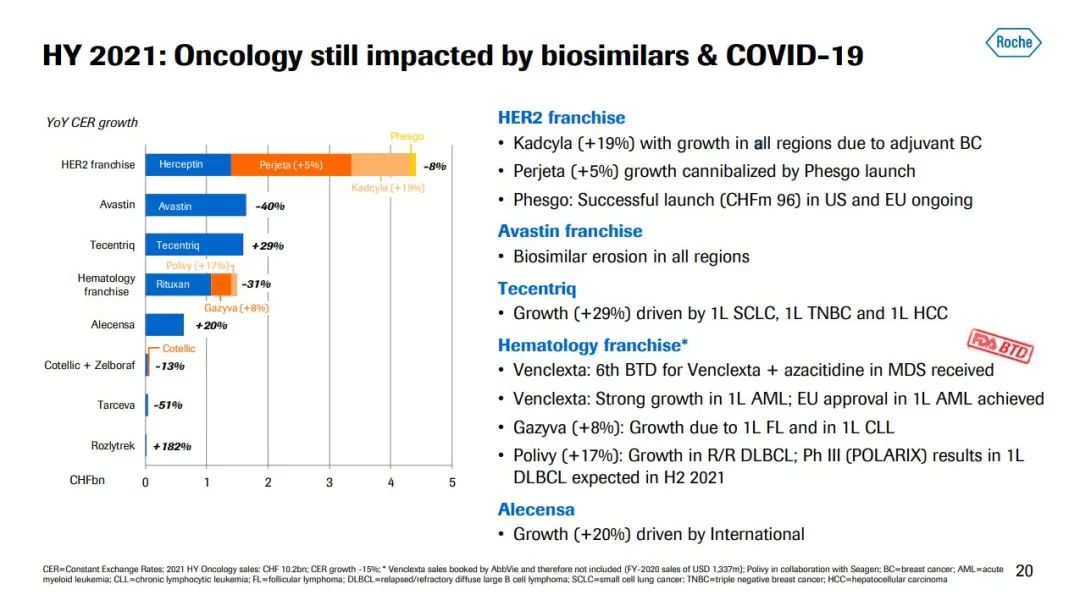

在抗癌领域,上半年 HER2 靶向药物组合一共下降 8%,主要源于曲妥珠单抗(Herceptin)的下降,而另外 3 款产品均处于上升态势:恩美曲妥珠单抗(Kadcyla)基于乳腺癌辅助治疗适应症的获批增长了 19%;帕妥珠单抗(Perjeta)尽管部分份额流向同公司开发的皮下注射版本 Phesgo,销售额仍上涨 5%。而贝伐珠单抗(Avastin)受生物类似药冲击,销售额大降 40%。

PD-L1 单抗阿替利珠单抗(Tecentriq)基于 1 线小细胞肺癌、1 线三阴乳腺癌、1 线肝细胞癌三大适应症的获批,上半年销售额上涨 29%。

血液瘤领域收入主要由于利妥昔单抗(Rituxan)的下降而下滑 31%,不过奥妥珠单抗(Gazyva)基于 1 线 FL 和 1 线 CLL 适应症,销售额上涨 8%;用于 1 线治疗弥漫性大 B 细胞淋巴瘤(DLBCL)的 ADC 药物 Polivy 上涨 17%。

此外,阿来替尼(Alecensa)基于国际市场的拓展,销售额上涨 20%。

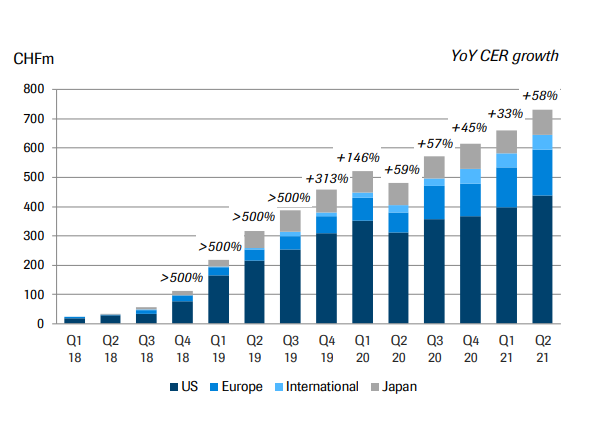

在血液病领域,艾美赛珠单抗(Hemlibra)强劲增长,2021 年 Q2 全球销售额增长 58%,占据了美国/欧盟五国 29% 的市场份额,且仍在向不同类型的患者渗透。

艾美赛珠单抗销售额变化

自免领域,托珠单抗(Actemra)获 FDA 的紧急使用授权,用于住院 COVID-19 患者细胞因子释放综合征的治疗。同时对于 RA 单药治疗,托珠单抗在欧盟五国市场中仍占据领导地位。特发性肺纤维化药物吡非尼酮(Esbriet)受新冠影响了新病人的拓展,销售额仅涨 1%。奥马珠单抗(Xolair)在哮喘生物药市场处于领导地位,2021 年上半年其新剂型在美国获批,这一剂型便利性大大提高,患者可自行在家注射,有助于市场进一步拓展。

多发性硬化症领域,Ocrevus 在美国的市场份额增长至 28%,同时其他 MS 后期研发项目也进展良好。Ocrevus 用于 RMS 的 3 期临床 MUSETTE 研究和用于 PPMS 的 3 期临床 GAVOTTE 研究都仍在持续招募中,BTK 抑制剂 Fenebrutinib 用于 RMS(FENhance I/II)和 PPMS(FENtrepid)的 3 期临床招募也仍按计划进行。

而在中国市场,罗氏上半年销售收入增长 3%,主要由于帕妥珠单抗、阿来替尼、阿替利珠单抗和曲妥珠单抗的强劲销售,不过部分被贝伐珠单抗和利妥昔单抗的生物类似药竞争所抵消。

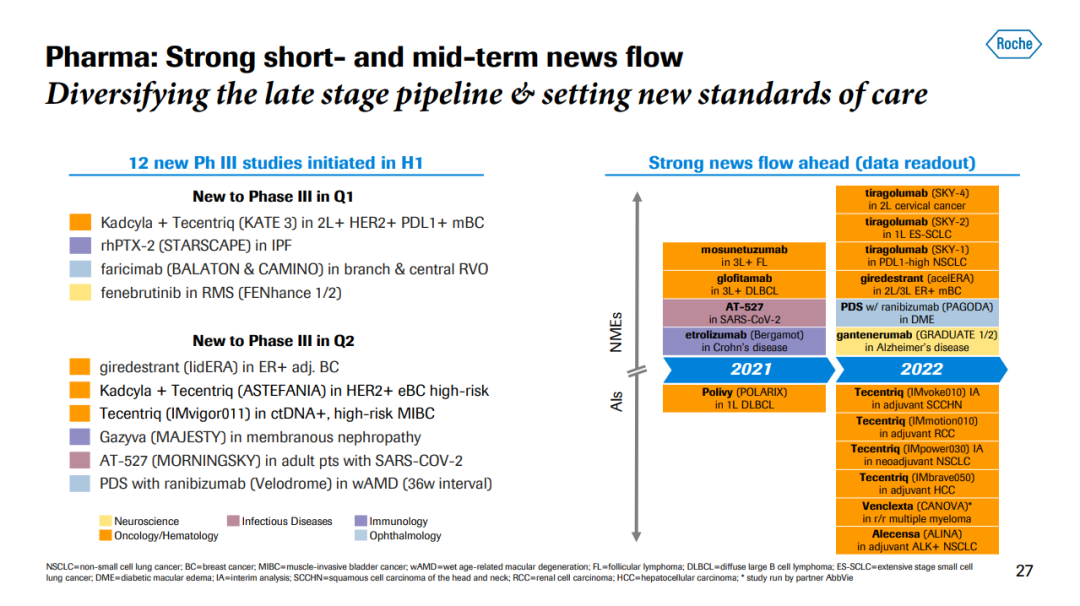

作为全球药企领头羊,罗氏也拥有不少处于后期临床阶段的产品,为公司发展带来源源不断的动力。上半年,罗氏新启动了 12 项 III 期临床,且有 5 项关键临床数据将在 2021 年下半年释出,包括 CD3/CD20 双抗 mosunetuzumab 用于三线及以后滤泡性淋巴瘤,CD3/CD20 双抗 glofitamab 用于三线及以后弥漫性大 B 细胞淋巴瘤等。

点击以下卡片,回复「罗氏2021H1」可获得罗氏 2021 上半年财报 ppt。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..