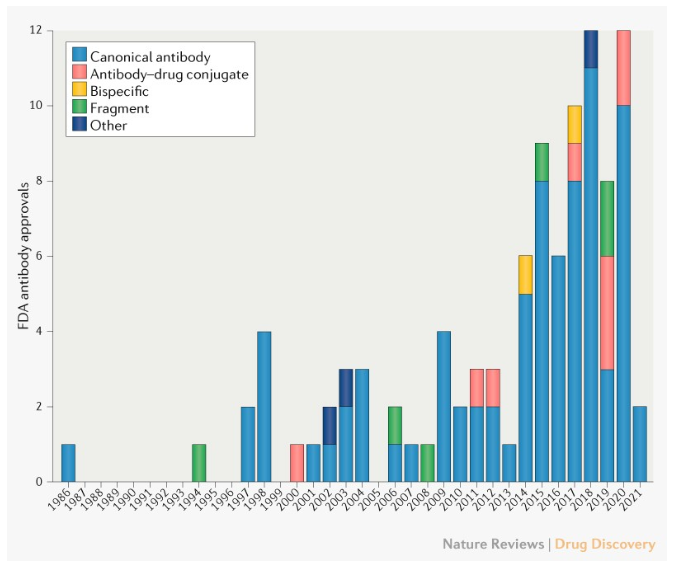

自1986年美国FDA批准第一款单克隆抗体药物至今,已历经35年时间。根据近日《自然》子刊Nature Reviews Drug Discovery发表的一篇综述文章复盘,随着葛兰素史克(GSK)的抗PD-1单抗dostarlimab于今年4月获批,FDA批准的抗体药物数量已经达到100款。文章指出,对于抗体药物研发而言,具有里程碑意义。

抗体药物:从0迈入爆发阶段

1986年,全球首个鼠源单抗药物OKT3(muromonab-CD3)获得FDA批准,开创了单克隆抗体用于疾病治疗的先河。直至8年后,FDA才批准了第二款治疗性单克隆抗体产品。根据《自然》子刊的分析,自2006年以来,抗体药物的批准逐步进入常态化。到2015年FDA批准了第50款抗体,距第一款抗体药物已历时29年。但从第50款抗体到第100款抗体的获批,历时仅6年时间。

文章指出,这个发展规律和趋势对于推进包括反义寡核苷酸疗法、mRNA疗法和靶向蛋白降解剂的药物开发者来说,是一个值得参考的时间表。

▲FDA批准的前100款抗体药物数据分布(图片来源:参考资料[1])

单克隆抗体之所以备受药物开发者关注,是得益于其对细胞表面靶抗原具有出色的特异性和亲和力。研究者发现,不同形式的抗体可用于清除循环蛋白、彻底阻断信号通路、驱动细胞表面受体的内化和降解,将小分子有效载荷呈递至特定细胞类型、招募免疫细胞至癌细胞中等。

更具吸引力的优势在于,过去药物化学家可能需要花费数年时间来寻找对特定靶标具有活性的小分子,但抗体的发现可能仅需几个月。研究者对2005年~2014年进入临床阶段的569个抗体分析发现,从临床1期到获批的总体成功率为22%,其临床成功率是小分子药物的约两倍。

文章指出,尽管获批的抗体药物已达到100款,但它们所覆盖的靶点还十分有限。数据显示,其中10个靶点(含配体和受体)占获批数量的42%,排在首位的是PD-1/PD-L1,其次为CD20。

▲FDA批准的前100款抗体药物的Top靶点(图片来源:参考资料[1])

尤其是最近几年,抗体药物的巨大潜力被挖掘出来,呈现爆发式增长。以PD-1靶点为例,自2014年首款PD-1肿瘤免疫疗法获批至今,很多研究已证明了它们在多种癌症中的治疗潜力。例如默沙东公司(MSD)的PD-1抑制剂帕博利珠单抗,以及百时美施贵宝(BMS)的PD-1抑制剂纳武利尤单抗等已成为全球“明星”药物。过去几年,越来越多的PD-1/PD-L1抗体管线进入临床开发。

其它一些靶点的免疫抑制剂也取得了成功,针对TNF和IL-6信号通路均有多个抗体药物获FDA批准。例如,艾伯维(AbbVie)的抗肿瘤坏死因子(TNF-a)单克隆抗体阿达木单抗因其在广泛的适应症方面发挥了治疗潜力,被誉为“药王”。强生公司(Johnson & Johnson)的抗TNF-a抗体药物英夫利西单抗也在多适应症方面展现了巨大潜力。

数据显示,现在仍有近870款抗体在临床开发中,约36%的管线集中在10个经过验证的靶点。

备注:a:总数包含双特异性抗体;b:42款靶向PD-1, 38 款靶向PD-L1.

▲抗体药物在研管线Top靶点(图片来源:参考资料[1])

据悉,在中国,针对PD-1/PD-L1、HER2、CTLA-4、EGFR和CD20的抗体管线最为丰富,一些较新的靶点包括4-1BB、LAG3和CD47等。

文章点评指出,这个趋势是合理的,因为当人们看到某种可行的方法时,他们希望做得更好。而且,PD-1/PD-L1靶向抗体的研发热潮也反映了一种趋势和期待,就是这些抗体药物将成为许多抗癌药物方案的主要组成部分,有望与不同类型的药物联合使用。

数据还显示,在抗体领域,癌症治疗研究继续占主导地位,皮肤科和血液疾病管线紧随其后。尽管PCSK9抑制剂和CGRP抑制剂等近年来在心血管疾病和神经疾病领域取得了重大进展,但癌症研究仍处于上升趋势。数据显示,过去5年进入临床的癌症研发项目已经提高至非癌症项目的两倍以上。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..