抗体-药物偶联物(ADC)含由靶向特定肿瘤相关抗原的单克隆抗体(mAb)与细胞毒性有效载荷相连,该方法将mAb靶向递送与杀死肿瘤的有效载荷结合在一起,有效载荷的毒性通常太大而无法全身给药。近年来得益于定点偶联技术、细胞毒性药物及抗体修饰技术的突破和进步,ADC药物也逐渐成为近年全球肿瘤药物研发和市场的热点领域。

11种ADC全球获批准上市

近年来,ADC在肿瘤学领域的地位越来越重要。目前全球有11种ADC获批准上市用于治疗血液学和实体瘤等恶性肿瘤,其中10种获得FDA批准,Rakuten Medical的Akalux(cetuximab sarotalocan)于2020年9月25日获日本PMDA批准用于治疗头颈癌,尚未获FDA批准(表1)。

血液肿瘤

在血液系统恶性肿瘤领域,辉瑞的Mylotarg(Gemtuzumab ozogamicin)是首种肿瘤ADC,于2000年在美国获得了FDA加速批准用于治疗CD33+急性髓细胞白血病复发(AML)。该药物于2010年因在一项III期临床试验中毒性和缺乏疗效而被撤回,但FDA在2017年批准了更低剂量。该药物也在日本和欧洲获得批准。

西雅图遗传医学/武田的与单甲基澳瑞他汀E(vedotin,MMAE)连接的CD30特异性单克隆抗体Adcetris(Brentuximab vedotin)是第二种肿瘤ADC,该药已在美国,欧洲和日本批准用于霍奇金淋巴瘤和间变性大细胞淋巴瘤。还有两种靶向CD22的ADC获得批准:辉瑞用于复发/难治性(R/R)急性淋巴细胞白血病的Besponsa(inotuzumab ozogamicin)和阿斯利康/Innate Pharma用于R/R毛细胞白血病的Lumoxiti(Moxetumomab pasudotox)。

在过去的两年,两种新型靶点的ADC已经获批准:罗氏的Polivy(polatuzumab vedotin-piiq)和葛兰素史克的Blenrep(belantamab mafodotin)。Polatuzumab vedotin可将MMAE递送到表达CD79b的B细胞,被批准用于R/R弥漫性大B细胞淋巴瘤(DLBCL)患者。Belantamab mafodotin靶向BCMA(也称为TNFRSF17),被批准用于R/R多发性骨髓瘤患者。

实体瘤

实体瘤领域,罗氏的Kadcyla(trastuzumab emtansine)是第一种被批准用于实体瘤的ADC,该疗法被批准用于早期和转移性HER2 +乳腺癌。

第二种靶向HER2的ADC是第一三共/阿斯利康的Enhertu(trastuzumab deruxtecan)被批准用于先前治疗的转移性HER2 +乳腺癌。trastuzumab emtansine和trastuzumab deruxtecan的细胞毒性有效载荷不同(分别是微管蛋白抑制剂和拓扑异构酶I抑制剂)。trastuzumab deruxtecan也被批准用于先前治疗的转移性HER2 +胃癌。

吉利德的Trodelvy(Sacituzumab govitecan)是与伊立替康的活性代谢物SN-38偶联的抗TROP2 mAb,已被批准用于先前治疗的转移性三阴性乳腺癌。

西雅图遗传医学/安斯泰来的Padcev(Enfortumab vedotin)是MMAE欧联靶向于nectin-4的mAb,也是第一种批准用于尿路上皮癌适应症的ADC。Rakuten Medical的

Akalux(cetuximab sarotalocan)是最新批准的ADC,是一种靶向表皮生长因子受体(EGFR)的mAb,偶联了一种可在光激活后诱导肿瘤细胞死亡的sarotalocan,该药于2020年9月在日本获得了有条件批准用于治疗头颈癌。

晚期管线积极推进

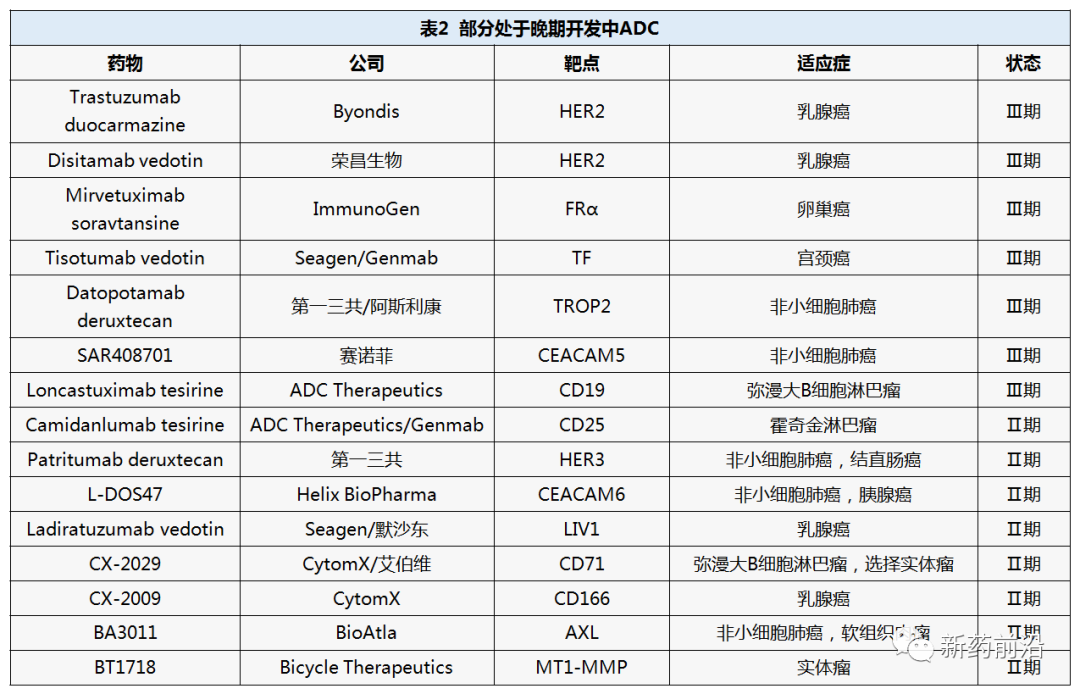

目前,针对现有和新型靶点的大量ADC正在临床开发中(表2)。

Byondis公司的Trastuzumab duocarmazine是抗HER2 ADC,治疗转移性HER2+乳腺癌处于III期临床开发中。在2018年1月,该药物在经过大量预处理的HER2 +乳腺癌中获得了基于I期数据的FDA快速通道指定。这些发现支持了TULIP III期临床试验的启动,预计今年将进行试验。荣昌生物的Disitamab vedotin是另一种抗HER2 ADC,在我国用于治疗乳腺癌研究处于III期开发中,而针对HER2+胃癌和尿路上皮癌适应症在我国已提交上市申请。第一三共的抗HER3 ADC Patritumab deruxteca治疗结直肠癌和非小细胞肺癌(NSCLC)也处于II期开发中。

ImmunoGen的Mirvetuximab soravtansine是一种抗叶酸受体α(FRα)mAb,与高度细胞毒性的美登木素生物碱欧联,目前正在对表达高水平FRα的铂耐药性卵巢癌患者进行两项III期临床试验中。西雅图遗传医学/Genmab的Tisotumab vedotin是一种抗组织因子ADC,目前针对复发性或转移性宫颈癌正处于III期开发中;该适应症已于2021年2月向FDA提交上市申请。

第一三共/阿斯利康的Datopotamab deruxtecan和赛诺菲的SAR408701用于先前治疗的转移性NSCLC都是处于III期开发阶段。Datopotamab deruxtecan是一种靶向TROP2的ADC,正在对无可操作基因组改变的患者进行评估。SAR408701是一种抗CEACAM5 mAb,通过可裂解的接头与美登木素生物碱类药物DM4偶联;对肿瘤过度表达CEACAM5(约占肺腺癌的20%)患者正在进行III期试验。CEACAM6在各种上皮恶性肿瘤中过表达,Helix BioPharma靶向CEACAM6的L-DOS47正在NSCLC和胰腺癌的II期开发中。

ADC Therapeutics的Loncastuximab tesirine是与吡咯并苯并二氮杂二聚体欧联的抗CD19 mAb。该疗法作为R/R DLBCL单一疗法的《处方药使用者费用法》的生效日期为2021年5月21日。loncastuximab tesirine和罗氏已上市Rituxan/MabThera(rituximab,利妥昔单抗)组合正在III期试验中。ADC Therapeutics/Genmab的Camidanlumab tesirine一种抗CD25 ADC,正在R/R霍奇金淋巴瘤的关键性II期研究中进行评估。

前体药物欧联物技术具有保护表达靶抗原的正常组织不受ADC影响,并且还可能会改善有效载荷暴露。CytomX Therapeutics/艾伯维的CX-2029和CytomX Therapeutics的 CX-2009都是处于II期开发中的前体药物欧联物。CX-2029和CX-2009分别靶向于CD71和CD166。

此外,还有多种ADC处于II期开发阶段,其新靶点包括LIV1(ladiratuzumab vedotin),AXL(BA3011)和MT1-MMP(膜1型基质金属蛋白酶;BT1718)。

未来市场可期

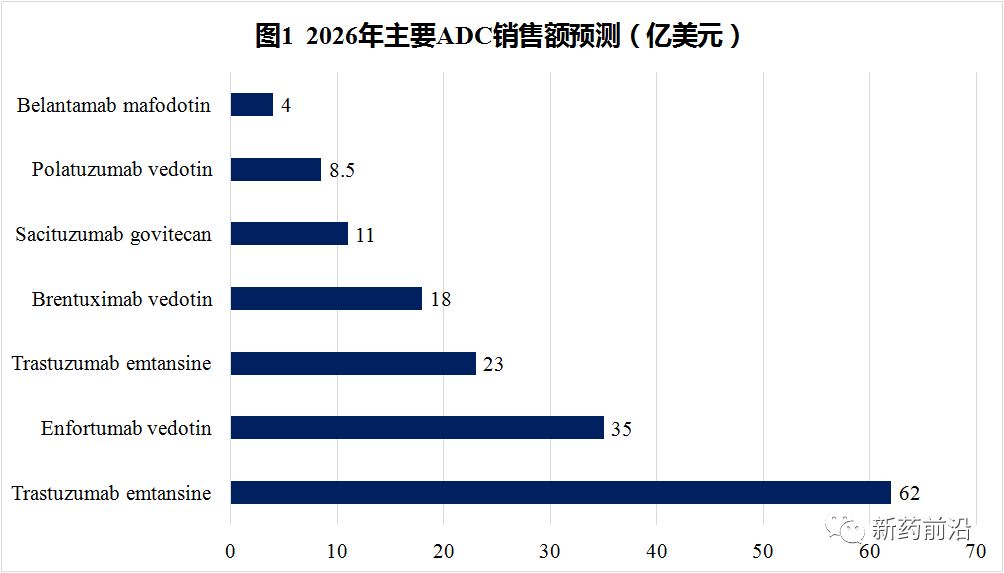

预计到2026年,ADC的全球销售额将超过164亿美元。届时,Trastuzumab deruxtecan将在2026年获得62亿美元的全球销售额,成为全球最畅销的ADC,主要是因为该药可用于乳腺癌的多个亚型(HER2+,HR +/HER2-和三阴性),而且治疗时间长。相比之下,Trastuzumab emtansine仅限于HER2+乳腺癌,预计2026年的销售额为23亿美元,并从2025年开始在美国受生物类似药进入市场的侵蚀。Enfortumab vedotin已获批准用于先前治疗的转移性尿路上皮癌,预计将在疾病进程的早期阶段获得更多的治疗患者,这将推动其全球销售额在2026年达到35亿美元。Sacituzumab govitecan可用于乳腺癌和尿路上皮癌,2026年销售额预计为11亿美元。Cetuximab sarotalocan的销售将受到对头颈部癌病灶的照射需求的限制。

预计到2026年,Brentuximab vedotin的全球销售额将达到18亿美元,这得益于其在霍奇金淋巴瘤多个亚型适应症的使用,以及在较小范围内其他利基血液系统恶性肿瘤的使用。Polatuzumab vedotin可能会受益于R/R DLBCL的竞争有限以及先前未治疗的DLBCL适应症扩展;预计在2026年将获得8.5亿美元的收入。在多发性骨髓瘤中,预计Belantamab mafodotin的应用将扩大到早期治疗领域,但预计将面临来自许多已上市药物的激烈竞争;预计到2026年,其全球销售额将达到近4亿美元。由于市场规模小(先前治疗过的急性淋巴细胞白血病和毛细胞白血病),预计Inotuzumab ozogamicin和Moxetumomab pasudotox的销售额将较低。随着新型ADC药物进入多种肿瘤学适应症,ADC的市场将在2026年以后进一步增长。

图片参考文献:FDA;NMPA;Nat Rev Drug Disco

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..