日前,Medical Design and Outsourcing杂志发布了2020年度全球医疗器械公司百强榜。美敦力以289亿美元的总营收,继续稳坐医疗器械公司头把交椅。回顾历经71年沧桑的美敦力,这艘“业界航母”是如何驶向今日的成功的?美敦力的征程又能给国内的医疗器械企业带来怎样的启示?

01

美敦力简介

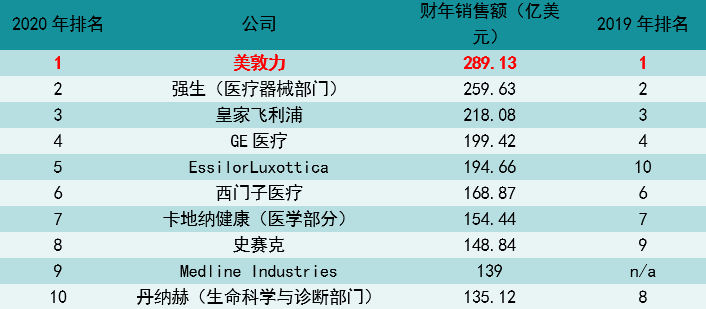

美敦力成立于1949年,是一家全球领先的医疗技术、服务和解决方案提供商。虽然历史不如同业的强生和皇家飞利浦悠久,美敦力却凭借全面的产品线和稳健的收并购策略,在近年保持着行业领军地位。2020年全球医疗器械公司百强榜显示,即便受到全球疫情的影响,美敦力依然以29.5亿美元的巨大优势领先“榜眼”强生,第六年蝉联医疗器械公司营收榜首。

图表1:2020年全球医疗器械百强榜前十

来源:Medical Design and Outsourcing, 中康产业资本研究中心

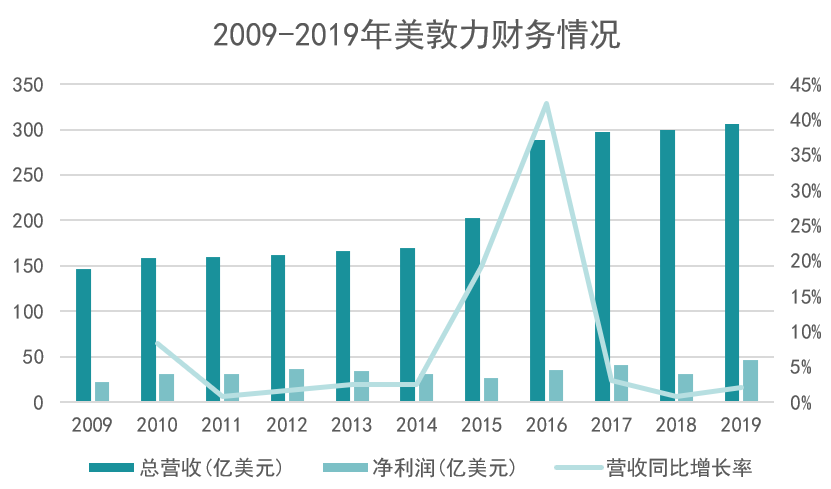

2009至2019年,美敦力的营收稳步提升,历年均实现了增长。尤其是2015年对柯慧医疗的收购,使得公司当年的营收同比增长达到19%,次年达到42%。2019年,美敦力营收突破300亿美元。

图表2:2009-2019美敦力财务数据稳步增长

来源:公司年报, 中康产业资本研究中心

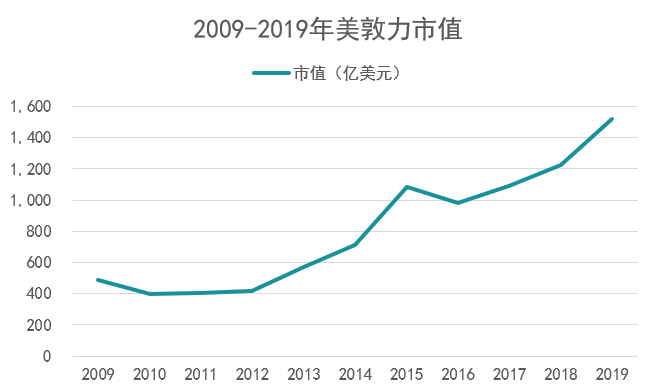

得益于财务收入稳定的增长,美敦力在资本市场上一路高歌猛进。2015年,美敦力市值突破1000亿美元,2019更是突破1500亿美元,十年间公司市值涨三倍有余。

图表3:2009-2019美敦力市值

来源:公司年报, 中康产业资本研究中心

注:历年市值为当年最后一个交易日收盘价

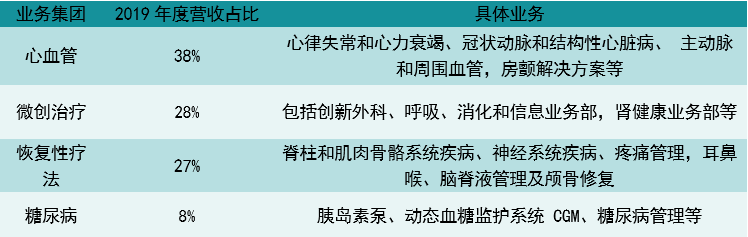

经过不断的内研与并购,美敦力形成了涵盖心血管,微创治疗,恢复性疗法,糖尿病四大板块业务的格局。公司财报显示,2019财年这四大板块分别给公司贡献了115.05、84.78、81.83、23.91亿美元的营收,其中除心血管业务外的三大板块均有5%以上的同比增长。

图表4:美敦力产品线

来源:公司年报,中康产业资本研究中心

02

器械巨头炼成记

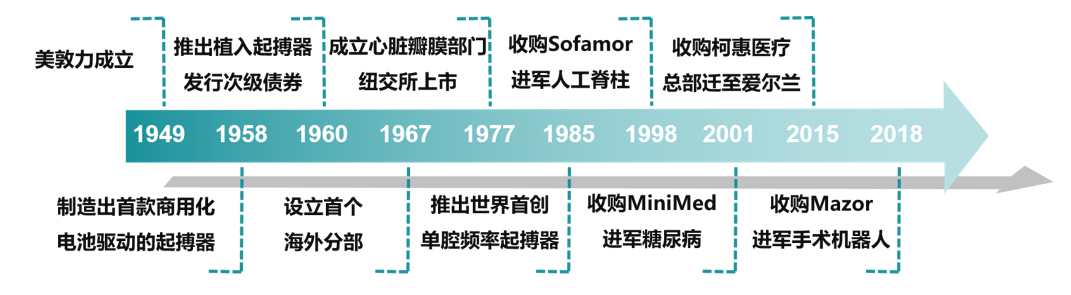

美敦力的故事要从一台小小的起搏器说起。1957年底,寒潮侵袭了明尼苏达大学医院,大雪导致的电力供应切断使得一些术后需要连接起搏器的病人陷入了危险。以此为契机,明尼苏达大学医院的Dr.Lillehei委托美敦力创始人Earl制造无需电源供电的起搏器。原型机仅用一个月就面世,经过优化,美敦力于1958年推出了世界首台商用化的“可穿戴”电池驱动起搏器。这款产品使美敦力成为了起搏器赛道的领跑者。

在发展早期,美敦力通过自身研发不断地扩大了单品优势。1960年,美敦力推出了可植入式起搏器。1965年,公司制造了其第一台经静脉起搏器,次年,公司又通过专利交易夯实了起搏器领域的技术储备。经过十余载的经营,公司在细分领域已经名声显赫,但此时的美敦力仍是一家核心业务单一的“精品”公司。

接下来的二十多年,美敦力以心脏起搏器为支点,逐步向心血管领域与神经领域发力。1976年,美敦力成立了神经业务部门,次年成立了心脏瓣膜部门,并推出了首款机械瓣膜。1980年代,公司先后收购了强生的心血管部门(生物心脏瓣膜与心肺设备),Versafle公司(冠脉造影导管与技术)和Bio-Medicus公司(离心血液泵),使公司的心血管部门逐渐壮大。

进军心血管和神经领域的美敦力,没有忘记巩固自己的优势单品。二十年间,美敦力不仅收购了荷兰Vitatron、德国TUR、美国CardioRhythm三家起搏器公司,还于1985年推出了世界首创的单腔频率应答性起搏器。

1989年,美敦力公司迎来了一位重要的人物William W.George。作为新总裁与首席运营官,William逐渐引导美敦力发散至其他赛道,将产品多样化。1998年,美敦力斥资36亿美元收购了SofamorDanek公司,获得其脊柱和神经外科相关的器材和产品,确立美敦力在脊柱产品市场的优势。2007年,美敦力以39 亿美元的价格收购竞争对手Kyphon,由此成为了全球脊柱产品的领导者。

2001年,美敦力又开拓了糖尿病赛道,以37亿美元现金收购MiniMed和MedicalResearchGroup(MRG)。此后,公司通过技术整合打造出了类似“人工胰腺”的胰岛素输注泵,在动态监测血糖的同时根据个体特征差异化给药,至此美敦力将其产品服务延伸至慢性病。

2015年,美敦力通过现金和股权的方式以近500亿美元的价格收购了全球领先的临床和家用医疗设备供应商柯惠医疗,成为医疗器械史上最受瞩目的并购案之一。由于柯惠医疗在产品线和渠道上与美敦力存在较大的互补关系,这一收购对于美敦力全球业务的多元化贡献明显,直接强化了其在全球医疗器械的龙头地位。通过这三起重大收购,公司的营收从1990年的8.66亿美元飙升至2015年的202.61亿美元。对柯慧医疗的并购,更是美敦力自2015年以来稳居全球医疗器械公司营收榜首的重要原因。

总的来说,美敦力凭借早期在心血管领域建立的技术优势,和良好的品牌形象,为将来的长期发展奠定了基础。当公司深耕主业建立起竞争壁垒之后,美敦力开始了跨赛道并购,并且选择的标的多为其他领域的龙头公司。可以说,其优秀的整合能力是企业成功的关键。

图表5:公司发展历程

来源:公司官网,中康产业资本研究中心

03

美敦力清晰的“三步走”成为行业标准答案

回首美敦力的发展历程,我们不难总结出其稳健的“三步走”发展战略,即先做单品,再拓赛道,进而跨界。

首先,将单个产品做到极致,为后续体系打下基础。

无论是新入局的初创企业,还是有所成长的成熟企业,从单品角度发力,实现单品层面垄断,进而拉动整个产品体系的增长,永远是突破的第一步。医疗器械产业单品多而杂,且每项单品的市场潜力有限,导致细分赛道天花板较低。面对一个门类中的众多单品,很难做到处处发力。而只有通过强势单品,才能完成在渠道搭建和上量的突破。利用单品过硬的质量与相应服务打造品牌效应,才能有机会找到下一个增长点。

再而,成为赛道寡头,巩固细分赛道。

企业成为单品的龙头只是第一步。在医疗器械领域,逆向工程难度小,产品研发周期相对较短,即使是独家产品,也有可能在两三年间被竞争对手绕过已有技术和专利,推出对标竞品。因此,企业需要尽快围绕其已有优势,系统地进行巩固建设,将单品级别的竞争优势拓宽为行业级别的护城河,打造在细分领域内部的竞争优势,建立主赛道,通过赛道内的多项强势单品形成增长矩阵。

具体而言,企业也可以考虑通过上下游的整合,在产业链上寻找更多的发力点。如迈瑞的澳洲业务,通过并购整合经销商,建立了区域市场的渠道优势;又如华大基因,通过整合上游供应商Complete Genomics,为实现测序仪的自主研发生产铺平了道路。

最后,成为跨界航母,再造新增长。

由于医疗器械单赛道内创新节奏快,对医疗器械单品来说,走完一个“引入-增长-成熟-衰退”的循环,可能只需要10年,这也是医疗器械企业容易频繁陷入平台期的原因。在下一个产品的衰退到来之前做好布局,就要尝试多赛道发展。在通过收购新增大领域赛道后,企业需要通过整合内部研发资源,聚焦与新领域以进一步夯实赛道。一旦拥有优势市场份额,企业就能尝试更立体的商业模式,例如从纯粹的销售产品,变为为客户提供“解决方案”:如通过帮助医院建立胸痛中心、雾化室、细胞治疗中心等方式,拉动医院和患者对其相应产品的需求。

如此的“三步走”战略,实则和我国的医疗器械龙头迈瑞医疗不谋而合。以监护仪起家的迈瑞,通过初期在监护仪形成的品牌优势逐渐扩充至生命信息与支持领域,并一直作为自己的核心业务。通过收购、自研等方式,迈瑞医疗在成长中期内将产品线扩充至体外诊断类、医学影像类等产品线,并分别打造出王牌产品(血球、化学发光、彩超等)。最近,迈瑞又在拓展微创外科、骨科、兽用仪器等新领域。目前迈瑞正经历的,正是从赛道寡头向跨界航母的跨越。

近几年来,我国医疗器械行业IPO成功的案例逐渐增多,也引起了资本市场的极大关注。但是,我们应该看到,大部分企业均还在钻研单品和巩固现有赛道的阶段,因此更应侧重内研雕琢产品,外延整合上下游和同业竞争对手。而对于行业头部玩家来说,则应积极拓展新赛道,有目的性地收购细分领域的领头羊,由点带面,持续创新,进一步将副业打造成为新的优势主业。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..