NASH(Nonalcoholic Steatohepatitis,非酒精性脂肪性肝炎)由于无药可治,市场潜力大,成为了是近年来国内外研发热点。不少企业认为NASH会是下一个重磅炸弹所产生的治疗领域,吉利德等跨国药企斥巨资押注,国内也有歌礼、泽璟、拓臻生物等陆续跟进。然而最早出线的却是印度药企Zydus Cadila。这一市场未来竞争格局如何?目前进展又怎样了?

2020年3月6日,印度前十大药企Zydus Cadila公司宣布,印度药物管理局(DCGI)已批准其PPARα/γ双重激动剂saroglitazar magnesium上市,治疗非肝硬化性非酒精性脂肪性肝炎(NASH)患者,这是世界上第一款获批治疗非肝硬化性NASH的药物。

在过去的20年里,非酒精性脂肪性肝病(NAFLD)的发病数已翻倍,现已成为西方国家中最为常见的肝脏疾病。在美国,NAFLD的发病率约占总人口的10-46%,其中约10-30%的患者会发展成为NASH。目前,NASH相关的肝硬化是美国肝移植的第三大常见原因,预计在2020年将成为主要原因。而我国缺乏全国人口的流行病学调查,根据不同地区的情况显示患病率也在25%到30%之间。

由于无药可治、市场潜力巨大,非酒精性脂肪性肝炎(NASH)已经成为近年来国内外药企的研发热点。国外企业如吉利德等在NASH上进行了长期的布局,但屡屡遭受打击。而国内企业如歌礼、泽璟、拓臻生物等也都在陆续跟进。

综合来看,目前关于NASH的布局主要有以下几种类型:

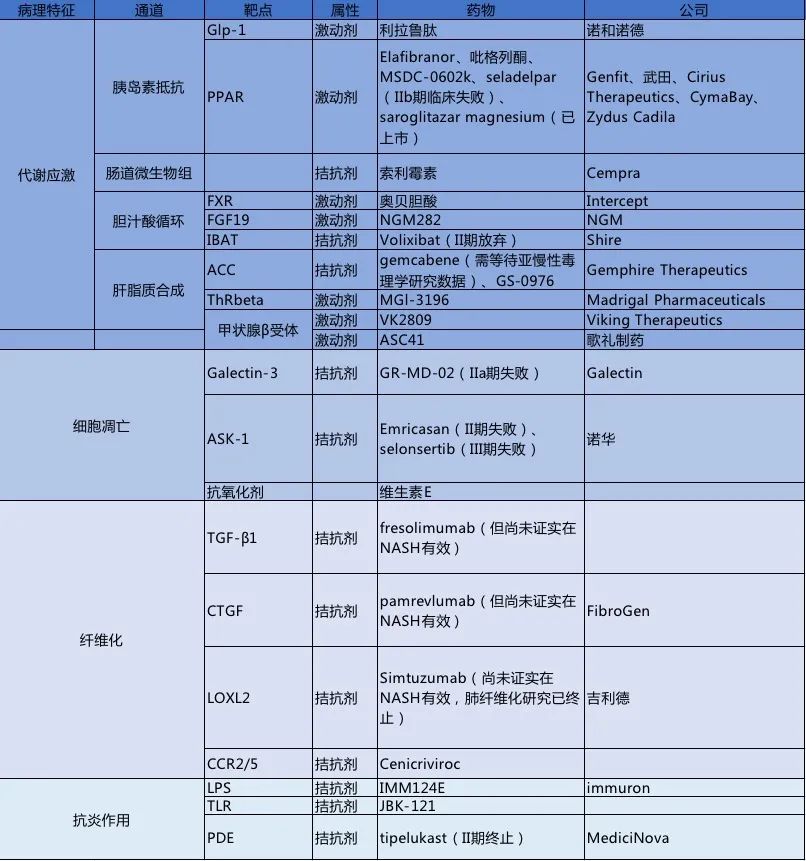

影响脂代谢的药物开发目标主要是抑制脂肪生成,特别是抑制胆汁酸路径。

常见的药物包括FXR配体,如奥贝胆酸(OCA),其可阻碍法尼酯X受体的活化,进而减少脂肪的从头合成。

2019年2月, Intercept公司宣布旗下的FXR激动剂——奥贝胆酸(OCA)针对2~3级肝纤维化NASH患者的三期临床试验的中期分析取得阳性结果。肝纤维化程度至少改善1级且NASH没有恶化的患者比例在高剂量组(25mg/d)达到统计学显著意义。NAS评分(主要是对肝脏的脂肪变性、小叶炎症和肝细胞气球样变3项组织学特征进行的评分)改善且纤维化程度没有恶化的患者比例虽未达到统计学显著意义,但有改善趋势。

然而奥贝胆酸在亚洲人群的不良反应较高成为其能否在中国上市的一大疑点。在日本进行的二期临床试验结果显示,10mg、20mg治疗组均未达到治疗终点,只有40mg治疗组与安慰剂组产生统计学差异。

2017年底在奥贝胆酸批准治疗原发性胆汁肝硬化(PBC)期间死亡人数已经增加至63人,虽然难以评估奥贝胆酸治疗PBC的风险,但奥贝胆酸的说明书在2018年初还是被FDA加上了黑框警告。值得注意的是,奥贝胆酸在PBC的应用不过是5mg,最多10mg,但NASH的剂量日本临床试验要40mg才有显著差异,已经超过了安全性范围。2017年9月21日,FDA发布药品安全通讯,警告称一些中重度肝功能减退的患者未按正常剂量服用奥贝胆酸片,导致严重肝损伤和死亡风险增高。这些患者主要是过量用药,尤其是服药频次超过了说明书的规定。

在Ocaliva获批上市的13个月内,FDA通过自己的不良事件报告系统已经收到药物相关的19例死亡报告和11例严重肝损伤报告。在19例死亡患者中,8例提供了死亡原因,其中7例是因为PBC病情恶化,1例是因为心血管原因。FDA还指出,一些轻度PBC患者如果未按照正确剂量使用药物,也会导致病情加重。

胰岛素抵抗发生时,可使用胰岛素增敏剂。最常用的胰岛素增敏剂是吡格列酮。

促进脂肪降解的药物包括PPAR激动剂只剩下药理相对简单的过氧化物酶体增殖物活化受体(PPAR)α/β激动剂Elafibranor在坚守外,其余药品基本失败。实际上Elafibranor在NASHⅡ期临床数据也并非非常乐观,但仍挺进三期,其结果将在近期公布。2018年,我国拓瑧生物与 Genfit 签订了合作协议,获得了后者在研新药 PPARα/δ 双重激动剂Elafibranor在 NASH 和 PBC 等适应症的大中华区独家开发、注册和商业化权益。

2020年3月,Zydus Cadila公司宣布,印度药物管理局(DCGI)已批准其PPARα/γ双重激动剂saroglitazar magnesium上市,治疗非肝硬化性非酒精性脂肪性肝炎(NASH)患者。

Saroglitazar magnesium同时具有调节PPARα和PPARγ活性的功能。PPARα/γ是调控机体新陈代谢方面的重要转录因子,在脂肪代谢和胰岛素抗性方面都有重要作用。此前的非临床数据表明,与单纯的PPARα或PPARγ激动剂相比,saroglitazar magnesium独特的双重作用机制对疾病的治疗效果更加显著。该药物于2013年9月在印度获批上市,治疗非他汀类药物无法控制的2型糖尿病患者的糖尿病血脂异常和高甘油三酯血症。2020年1月,该药物获得适应症扩大至2型糖尿病患者的治疗的批准。

saroglitazar magnesium物曾在美国进行的一项2期临床研究中接受检验,该研究名为EVIDENCES IV,是一项随机,双盲,含安慰剂对照组的研究,共有106名患者参与。该试验的主要研究终点是在第16周时,与安慰剂组相比,接受saroglitazar magnesium治疗患者的肝脏丙氨酸转氨酶(ALT)水平较基线时的变化。试验的次要终点包括通过无创核磁共振质子密度脂肪分数(MRI-PDFF)测量的肝脂肪含量变化等多项指标。试验结果表明,与安慰剂组相比,saroglitazar magnesium使患者的ALT水平下降了44.39%。此外,通过MRI-PDFF定量评估患者的肝脂肪含量也达到了统计学意义上的显著降低。

除上述已获批的适应症之外,saroglitazar magnesium目前尚有多项临床试验处于进行中,其中包括了4项II期临床及1项III期临床,适应症涉及到非酒精性脂肪性肝炎、患有非酒精性脂肪性肝炎的肝移植患者、原发性胆汁性肝硬化、患有多囊卵巢综合征的非酒精性脂肪肝女性患者。

国内已经有多家企业布局PPAR激动剂。除了上文所提到的拓瑧生物,众生药业子公司众生睿创用于非酒精性脂肪性肝炎(NASH)治疗的新药ZSP0678片已进入I 期临床试验阶段,该药物为PPARα/δ 双重激动剂。目前,ZSP0678片已经完成了4 个剂量组的单次健康人给药,I 期临床稳步推进。

泽璟制药旗下的在研产品PPAR α/γ 双重激动剂ZG0588目前处于临床前研究阶段,预计将于今年申请IND。

Gemcabene是肝脏靶向并作用于肝脏抑制载脂蛋白C-III(apoC-III)的蛋白质,以及作用于肝脏抑制乙酰辅酶A羧化酶(ACC)。Gemcabene阻止肝脏甘油三酯和胆固醇的产生。2019年,双鹭药业与GEMP签署项目许可和合作协议。GEMP独家授权双鹭药业其降脂产品Gemcabene在中国市场(中国大陆和港澳台)的所有相关权益。本次交易所付款项包括预付款250万美元,开发里程碑费用共计600万美元,及上市后销售里程碑费用及销售提成。

ThRbeta激动剂也是近期国内企业研发重点关注的热点,如EASL 2018年会上呈报的一项2期试验数据显示,与安慰剂组相比,口服活性高选择性甲状腺激素受体β激动剂MGL-3196治疗12周,可显著降低非酒精性脂肪性肝炎(NASH)患者的肝脏脂肪含量,此临床数据结果显示MGL-3196的对肝脏脂肪消除的疗效较奥贝胆酸的治疗结果要好,但其临床试验设计并不是完全按金标准设计的,ThRbeta激动剂的疗效仍待临床III期结果。

拓臻生物也开发了一个ThRbeta激动剂。根据拓臻生物官网,甲状腺激素可调节包括肝脏在内的多种组织中的血浆胆固醇、甘油三酯及脂质的代谢。选择性激活肝脏中的甲状腺激素受体将有望调节与NASH相关的脂质代谢失调。肝脏脂肪变性的减轻有可能显著改善NASH,因为它消除了炎症的关键驱动因素。拓臻生物正在寻求一种新的治疗方法,以选择性激活肝脏中的THR-β。2020年2月,歌礼制药也宣布,其内部研发的治疗非酒精性脂肪性肝炎(Non-alcoholic Steatohepatitis,简称NASH)1类创新药ASC41临床试验申请获国家药品监督管理局(NMPA)受理。ASC41也是一款口服甲状腺激素β受体激动剂(THR-beta agonist)。

针对炎症及氧化应激的药物包括抗氧化剂如维生素E,属于已上市药品的扩充适应症研究。

ASK-1(细胞凋亡信号调节激酶),可以激活JNK、P38等关键调节蛋白诱发炎症和纤维化。虽然临床前模型中能抑制p38、JNK通路活性、改善组织纤维化,但在Ⅱ期临床中表现欠佳,在肾纤维化、肺动脉高血压试验中基本失败。相对于安全性,NASH更关注疗效,奥贝胆酸尽管副作用不小但能比安慰剂翻倍改善一级纤维化患者,就足以让FDA批准其未来用于NASH引起的纤维化。

NASH最后一条通路是抑制枯否细胞炎性因子的释放,目前该通道在趋化因子CCR2/5拮抗剂Cenicriviroc已进入Ⅲ期临床,由位于美国的加州的Tobira Therapeutics开发,该公司是爱尔兰制药巨头艾尔健(Allergan)的全资子公司。

CCR2/5在Kupffer细胞、肝星状细胞、单核细胞和巨噬细胞上表达,并且当被激活时,促进这些细胞向肝脏的募集,诱导炎症和纤维发生。Cenicriviroc通过抑制CCR2和CCR5从而减轻炎性反应从而起到抑制肝纤维化的作用。

Cenicriviroc 最早是由Tobira 公司开发的,在Ⅱ期临床试验未达到终点消息报道后,股价大跌,但后来对数据进行再分析后发现对治疗慢性肝病的纤维化有作用后,又有了戏剧性的反转,公司以17亿美金被艾尔健收购。目前该产品Cenicriviroc也进入三期临床阶段,选取的临床终点为肝纤维化程度至少改善1级且NASH没有恶化的患者比例。2018年艾尔健公布了Cenicriviroc 2B临床试验2年期的追踪结果,显示对比安慰剂,Cenicriviroc组有着更高的肝纤维化程度至少改善1级比率(39% vs. 29%),但此结果依然远逊于OCA的2期临床中同一终点的表现。

业界预估Cenicriviroc最快2022年上市。

NASH是少数没有任何标准疗法的常见病之一,这也是工业界愿意进行巨额投资的唯一原因。在这么多点机理同时攻克的背景下,未必会像AD那样全军覆灭。目前开发NASH的国内生物技术企业在20家左右。最常见的靶点是FXR、PPAR、ASK-1和GLP-1。但随着AS-K1的Emricasan(II期失败)、selonsertib(III期失败),预计曾布局ASK-1的企业如微芯生物(CS17919)、拓臻生物等企业有可能也凶多吉少了。