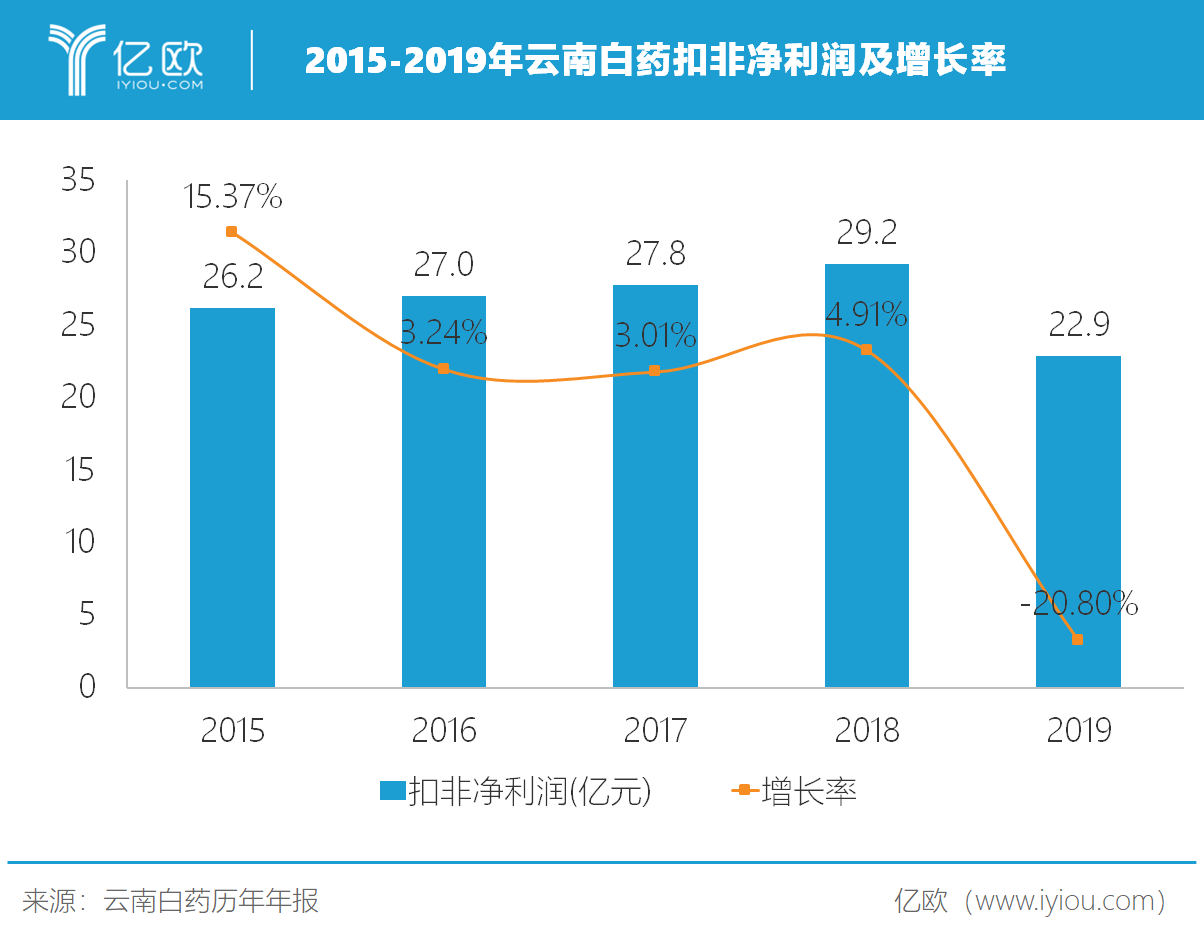

[ 亿欧导读 ]2019年,云南白药扣非净利润下滑两成,这也是近20年以来其扣非净利润首次出现负增长。

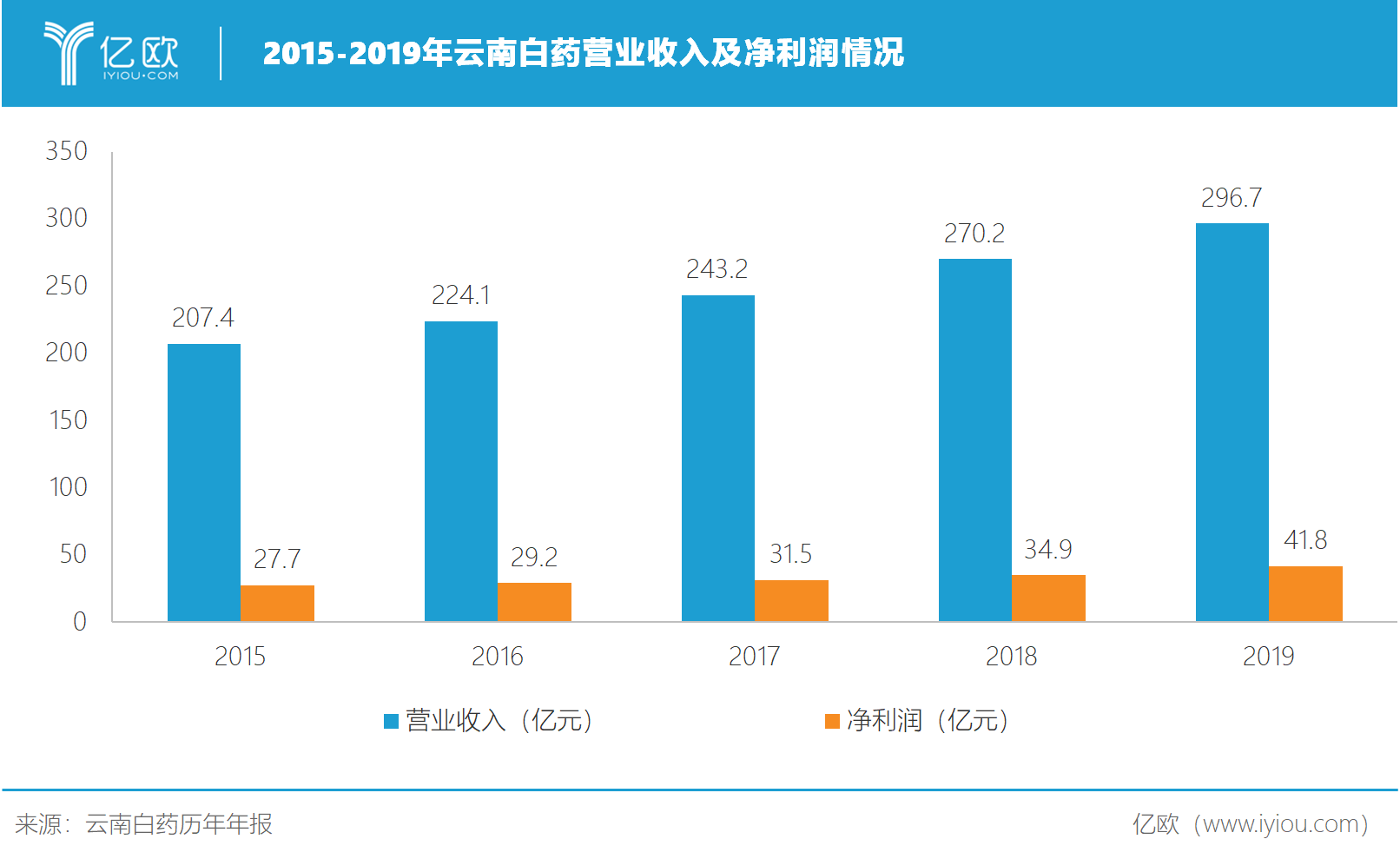

3月27日,老字号品牌云南白药对外公布2019年年报。2019年,云南白药实现营收296.65亿元,同比增长9.8%;归属于上市公司股东的净利润41.84亿元,同比增长19.75%,其中同期扣非净利润22.89亿元,同比增长-20.80%。

2019年,云南白药完成混改,实现整体上市,与此同时,公司持续深耕药品、健康品、中药资源和医药商业等四大业务板块,创新营销模式,丰富产品梯队。

不过,值得注意的是,去年,云南白药扣非净利润下滑两成,这也是近20年以来其扣非净利润首次出现负增长。为此,面对瓶颈的云南白药也在不断寻求新的业绩增长点,目前其正围绕“新白药、大健康”的方向发展,探寻大健康、医疗康复等领域。

云南白药是创制于1902年的百年中华老字号品牌,目前涉足药品、健康品、中药资源以及医药物流等领域,产品销售遍布国内、东南亚,并逐渐进入欧美日等发达国家。

2019年,云南白药持续深耕四大业务板块,各业务板块增速与上半年相比保持稳定:药品收入44亿元,下滑2.96%;健康产品子公司收入46.8亿元,净利润16.2亿元;中药资源收入约13.7亿元,同比增长0.04%;省医药(商业)收入190.1亿元,净利润约4.9亿元。

药品板块,以“聚焦、管控、分享”为核心销售策略,持续探索大IP场景化营销模式,携手白求恩公益基金会,深入推进专业化的学术推广体系,尝试打造“器械+电商+新媒体”营销矩阵。

健康板块,强调医学赋能“饮食习惯与口腔健康”,云南白药牙膏稳居中国牙膏品类市场NO.1,年内,健康产业园智慧工厂项目取得阶段性成果,第一支无人值守的牙膏试生产下线;采之汲面膜系列产品则持续强化国内外创新研发合作,积极布局全球市场。

中药资源板块,将“豹七三七”品牌形象融合到基地种植、生产加工、质量检测、销售流通、学术开发研究等各个环节,强化从产业链前端到后端销售,从外包装到内在质量标准提升、制剂应用技术延伸服务的全流程管控,推进以“白药生活+体验店”为主导的新零售模式。

医药商业板块,自主研发“滇医宝”医药流通供应链智慧协同平台,以零售药店为中心,将患者、药店、医院、供应商、医保、监管部门互联,搭建药品新零售平台,建立智能药品零售生态圈。

接下来,云南白药将在巩固这些既有业务板块优势的基础上,拓展品牌的广度、深度,新增茶品、康养板块。茶品板块,探索线上、线下结合的模式,满足市场及高端会员客户定制化需求;康养板块,深度挖掘大理养生度假园区核心价值。

尽管云南白药的净利润增速重回双位数,但从扣非后归母净利润来看,公司去年实现扣非净利22.89亿元,同比下滑两成,这也是近20年以来云南白药扣非净利润首次出现负增长。

国盛证券研报指出,云南白药扣非净利下滑主要是一过性因素影响。主要公司吸收合并白药控股时,处置深圳聚容保理和上海信厚投资两个子公司带来超过10 亿元的投资收益导致非经常损益较多;另外,公司员工持股计划费用和吸收合并中介费共2.55 亿元等,若将以上费用加回,则公司扣非净利润增速在3%左右。

实际上,近年来,随着云南白药的营收和利润由高增长进入个位数增长,市场对于云南白药逐见成长天花板产生疑虑,由此也导致了资本市场给予云南白药的估值一路下滑,公司市值也一度失守千亿,直至公司员工持股计划的到来,云南白药市值才重回千亿。

云南白药也在财报中提及,随着4+7带量采购、一致性评价、辅助用药目录等政策和措施的陆续落地,加强药品质量控制及药品控费成为常态,药品销售面临较大压力。

与此同时,随着医药、大健康、日化行业市场容量迅速扩大,互联网、移动医疗、生物传感、新材料、人工智能给传统发展模式带来新冲击,行业竞争态势呈现多样化,从单纯追求市场份额竞争转向对市场快速反应能力的竞争,从企业单一领域竞争转向研发、生产、营销、流通全方位的产业链竞争。

面对增长的天花板及愈发复杂的市场环境,云南白药表示,进一步夯实公司“新白药、大健康”战略实施的物质基础,巩固提升现有业务板块的业务规模,精选赛道及时切入全球健康产业前沿,打造全球领先的健康服务供应商。

同时,围绕中长期重点布局骨科、妇科和伤口护理等领域的战略规划,与国内外顶级专业的医疗领域机构合作,持续投入建设国际领先的研究型骨伤科诊疗及康复医院,打造具备国际尖端手术设备、器械、组织工程技术等体系的骨伤科与康复医疗服务机构。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..