诺华、辉瑞、安进等各家跨国药企陆续发布了2019年业绩报告。从整体业绩增长来看,各方的业绩增长从数字上来看似乎依然缺乏亮点,而通过并购、剥离业务“瘦身”等举措拉动业绩回暖的效果仍待观察。但很明确的一点,对于MNC来说中国市场或许依然是新兴市场中最佳的成长空间。

面对来势汹汹的新型冠状病毒感染的肺炎疫情,各行各业均伸出援手,共同抗疫。疫情的影响还蔓延至整个中国市场乃至全球的经济环境。面对此次疫情,各家企业也积极贡献了自己的力量,助力中国走出疫情。诺华向中国红十字会捐款200万元人民币,用于援助奋战在抗疫一线的医护工作者。辉瑞生物制药集团及辉瑞普强也通过武汉红十字会向武汉市相关医疗机构捐赠了价值220万元人民币的抗感染产品,用于感染病人的抢救和治疗,此外辉瑞基金会向武汉相关医护机构捐赠了50万美元的医用防护物资,用于支援疫情防治。

诺华:中国市场实现两位数增长

财报显示,诺华2019全年实现总营收474.45亿美元,同比增长6%。其中,创新药业务收入达377.14亿美元,同比增长8%;仿制药业务部门山德士Sandoz收入97.31亿美元,下跌1%。财报还显示,诺华中国市场全年业绩实现了两位数增长,并有望在2024年实现中国市场的业绩翻番。

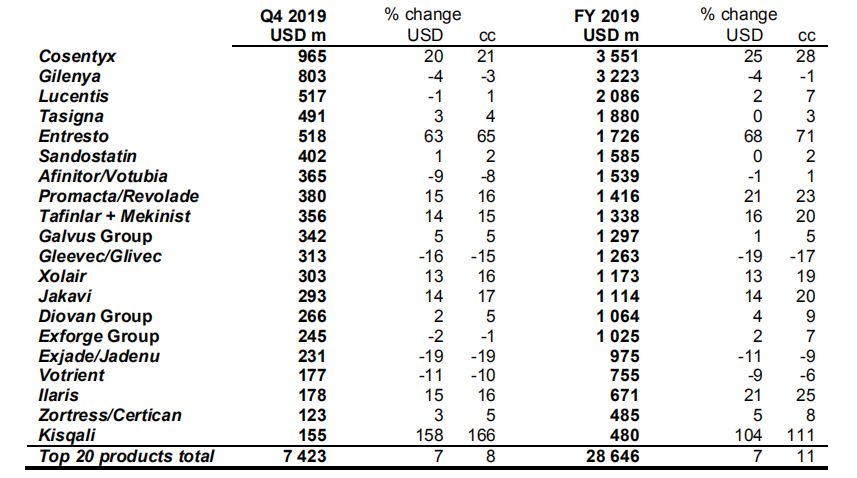

诺华2019年TOP20销售品种

很明显,Consetyx、Entresto、Zolgensma贡献了诺华制药事业部的主要业绩,分别实现35.53亿美元、17.26亿美元、3.61亿美元的销售额。

Consetyx成为诺华的销冠品种,这是首个获批的IL-17抗体,用于治疗银屑病、银屑病关节炎、强直性脊柱炎等自身免疫疾病,上市第二年销售额就突破了10亿美元。心衰药Entresto全年销售额增长68%,诺华业绩报显示,第四季度Entresto的增长主要受PIONEER-HF试验中结果积极的影响。老牌品种多发性硬化症用药Gilenya(捷灵亚)则显增长乏力,销售额下滑4%,但该品种于2019年已经完成技术审评,在NMPA启动行政审批。

在肿瘤业务板块,Promacta/Revolade,Kisqali和Lutathera贡献了主要增长。而备受关注的Car-T产品Kymriah全年销售额为2.78亿美元,外界分析认为表现低于预期。2019年10月,CDE官网的临床默示许可公示中出现了诺华的Kymriah的身影,申报适应症为复发性或难治性侵袭性B-细胞非霍奇金淋巴瘤。

2019年,诺华以28亿美元正式完成了眼科业务单元Alcon的拆分,剥离非核心业务为业绩增长提供了空间,此外诺华还以53亿美元收购了武田干眼症用药Xiidra,以97亿美元通过收购Medicine获得了其PCSK9 siRNA产品inclisiran等合作交易。

值得注意的是,诺华也不止一次提及对中国市场的关注。刚刚结束不久的JP摩大会上,诺华的首席执行官VasNarasimhan便表示,预计在未来五年将在中国落地50个NDA计划,平均每年10个。

辉瑞:剥离仿制药专注创新

辉瑞在2019年全年实现营业收入518亿美元,下降1%。从细分业务来看,生物制药业务全年总营收为394亿美元,增长8%;普强业务收入达102.33亿美元,下跌16%,但中国市场营收增长7%;消费者保健业务下跌40%,收入为20.98亿美元。

而体现到市值上,其变化幅度显然要激烈的多。据E药经理人统计,辉瑞制药的市值已由2019年1月1日的17126.91亿元跌至2019年12月31日的15082.63亿元,1年时间内跌去了2044.3亿元的市值。或许也正是因此,2020年JP摩根大会上,辉瑞制药的全球CEO AlbertBourla在回答提问“你认为有哪些是华尔街在评估辉瑞的价值时没有考虑进去的?”时回答:一堆!因为在其看来,辉瑞很多药品实际上并未得到应有的评价。

辉瑞业绩报显示,生物制药业务增长的主要驱动来自爱博新(Ibrance)、艾乐妥(Eliquis)、尚杰(Xeljanz)的持续销量,Vyndaqel/Vyndamax的全球市场的营收,沛儿13在新兴市场的销售,以及英立达(Inlyta)在美国市场的销售表现。

辉瑞销售额最高产品沛儿13全年实现销售额58.47亿元,仅增长1%,而在新兴市场沛儿13销售额增幅为16%。爱博新2019年在全球市场销售额达49.61亿元,增长20%;抗凝血药艾乐妥则在全年实现42.2亿美元的销售额,增幅23%;类风湿关节炎治疗药尚杰全年实现增长26%至22.42亿美元。而与此同时,其重磅产品恩利在除美国和加拿大市场的营收较上一年大幅缩减20%,沛儿13 在美国的销售额略跌4%。财报显示,辉瑞第四季度生物制药业务增长的动力包括了抗感染产品和沛儿13在中国市场的良好业绩表现。

11月12日,辉瑞和迈兰正式宣布,由迈兰和辉瑞子公司辉瑞普强合并成新公司Viatris。辉瑞表示,普强业务的下降主要受2019年7月乐瑞卡美国专利到期的影响;普强在中国市场的增长则主要源于万艾可、抗抑郁药左洛复、Celebrex 、普瑞巴林等主要产品未受到带量采购的影响,而同时也对冲了立普妥和络活喜由于带量采购带来的业绩影响。2019年10月,辉瑞普强中国业务团队还进行了较大的架构和人员调整动作。

消费者保健业务下跌则主要受到业务调整的影响,辉瑞于2019年7月31日正式完成与GSK的消费者医疗保健合资企业的交易。

辉瑞董事长兼首席执行官艾伯乐(Albert Bourla)表示,普强、迈兰交易预期在年中结束,新辉瑞将是一家规模较小、以科学为基础的专注于创新的药企。

安进:加快上新

“在生物制药领域,重点是创新,创新,创新,而安进则是执行,执行,执行。”

安进(AMGEN)首席执行官Bob Bradway在JP摩根大会上如是说道。而这一语境发生的环境是2019年,安进以134亿美元的高价收购了新基的Qtezla,是史上单品种收购金额最大的一笔交易。安进公司目前正寻求在2020年将重磅炸弹扩大到新的适应症和国际市场中。

安进在2019全年总收入达233.62亿美元,同比下降2%,产品销售额达222.04亿美元,下降了1%,但在国际市场销售额增长了14%。在研发投入方面增长18.1%至40.27亿美元。

血液学/肿瘤学业务板块在2019年实现销售额达49亿美元,与2018年相比增长10%。安进的老牌重磅药大部分呈现略微增长的趋势,销售额最高的重磅产品恩利(Enbrel)2019年实现销售额达52.26亿美元,增长4%,在连续两年销售额下跌后恢复增长;地舒单抗Xgeva2019年销售额达19.35亿元,同比增长8%。治疗骨质疏松的重磅药Prolia则实现17%的增长,全年实现26.72亿元的销售额。

一些创新产品成为安进业绩增长的亮点,用于治疗高血脂症的Repatha、用于治疗继发性甲状旁腺功能亢进的Parsabiv、Blincyto(倍林妥莫双抗)、偏头痛药Aimovig、骨质疏松药Prolia等产品的销量额呈两位数增长。

而白细胞增强剂Neulasta、贫血药Epogen、甲状腺用药Sensipar均面临着来自美国市场生物仿制药的竞争压力,销售额分别为32.21亿、8.67亿、5.51亿美元,跌幅28%、14%、69%。受仿制药的冲击,安进于2019年11月曾两次宣布裁员,共涉及322人。

在业务拓展方面,2019年安进实现了其骨质疏松症新药Evenity在美国、日本等多个市场的上市,该药在2019年实现1.89亿美元的销售额。此外,Mvasi和Kanjinti开始正式在美国美国销售,两款药分别成为首个在美销售的安维汀和赫赛汀的生物类似药,Mvasi、Kanjinti全年分别实现1.27亿、2.26亿美元的销售额。

安进在2019年还进行了多笔大型并购交易,8月以134亿美元现金收购新基的银屑病药物Otezla。此外,对于中国市场的肿瘤业务拓展,安进选择以27亿美元收购百济神州20.5%的股份,合作期内安进的地舒单抗、KYPROLIS和倍林妥莫双抗将由百济神州负责中国市场的商业化,未来还涉及20款潜在肿瘤产品的研发合作。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..