恒瑞PD-1是目前第5家申报在国内上市的PD-1单抗,BMS、默沙东、君实、信达分别在其之前提交了上市申请,国内PD-1抢滩上市的第一梯队已经形成。

2018年4月23日,恒瑞PD-1单抗卡瑞利珠单抗注射液(Camrelizumab,SHR-1210)的上市申请(CXSS1800009)获得CDE承办受理,并拟被纳入第28批优先审评,为烈火烹油的PD-1单抗研发竞赛再添了一把火。

恒瑞的PD-1单抗是目前第5家申报在国内上市的PD-1单抗。在这之前,海外BMS的Opdivo和默沙东的Keytruda以及国内君实生物和信达生物的PD-1单抗都已经递交上市申请。

其中BMS的Opdivo于2017年11月1日率先提交了上市申请,成为第一个在中国申报上市的PD-1/PD-L1靶点药物。而国内首个申请由信达生物于2017年12月13日提交(之后撤回并于2018年4月19日重新递交申请)。

从全球来看,BMS、默沙东、罗氏以及阿斯利康为第一梯队;从国内来看,同样是四雄争先,分别是恒瑞医药、信达生物、君实生物及百济神州。除百济神州因开展国际多中心临床试验可能上市进度较慢以外,另外三家均已经上报上市申请。

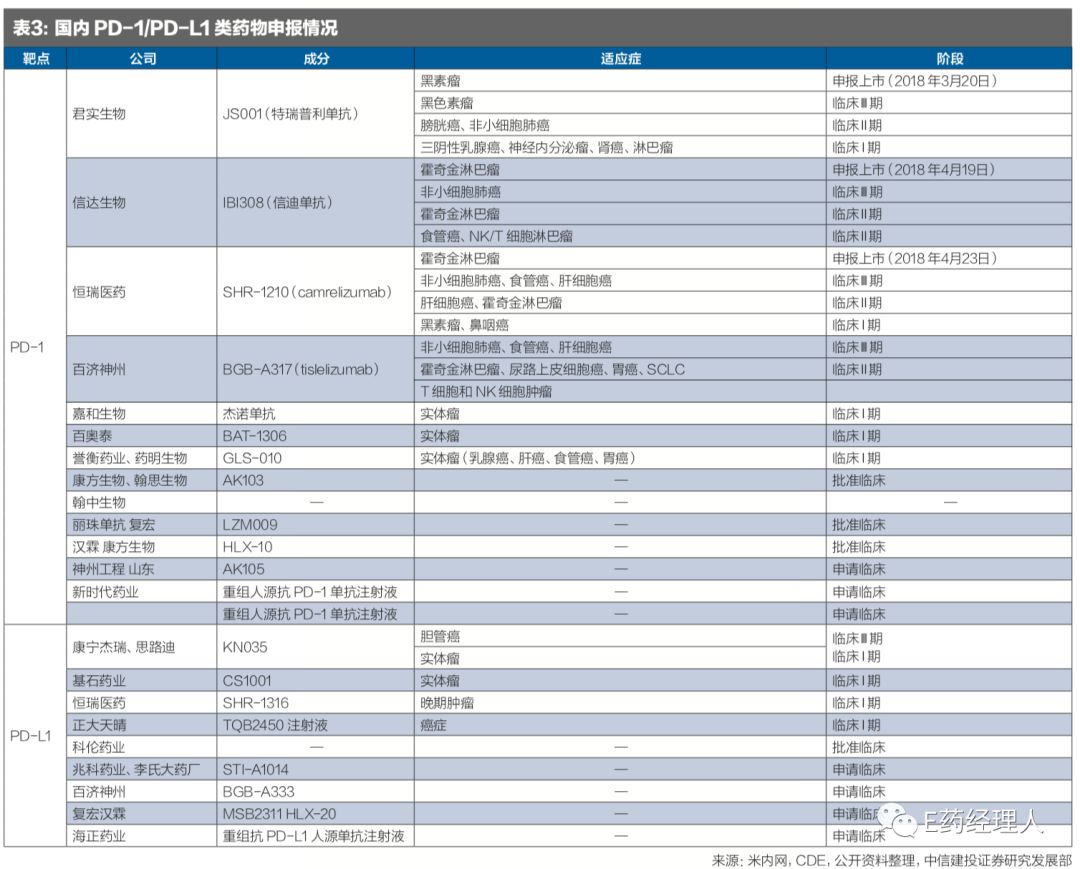

值得注意的是,国内PD-1/PD-L1 药物研发火爆,在研PD-1/PD-L1 药物达30个,目前CFDA公示的即将进行或正在进行的临床试验达60多例。PD-1药物是中国创新药企的一次集体亮相,也将考验企业包括研发能力、生产能力和学术推广能力在内的全方位实力。

1

竞争日趋激烈

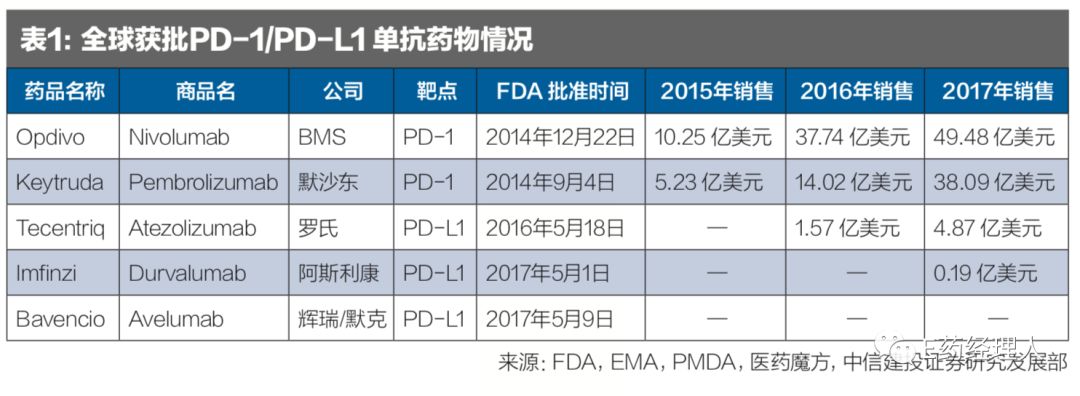

全球共有5款PD-1/PD-L1单抗上市,总销售额超过80亿美元(见表1)。其中默沙东的Keytruda、BMS和小野制药联合开发的Opvido由于上市较早获批适应症多,销售额上占据领先优势。

BMS的Opdivo是全球首款获FDA批准的PD-1单抗药物,其在2014年7月获PMDA批准上市,此后于2014年12月获FDA批准,于2016年获EMA批准上市。

默沙东的Keytruda则是最先获FDA批准的PD-1单抗药物,其于2014年9月获FDA批准上市,比Opdivo快3个月在美获批,此后于2015年和2016年分别在欧洲和日本获批。之后罗氏、阿斯利康及辉瑞分别推出了他们相应的PD-L1单抗,加入PD-1市场的竞争。

从国内药企的PD-1单抗申报进度上来看,信达、君实、恒瑞属于第一梯队,百济神州目前还未报产。

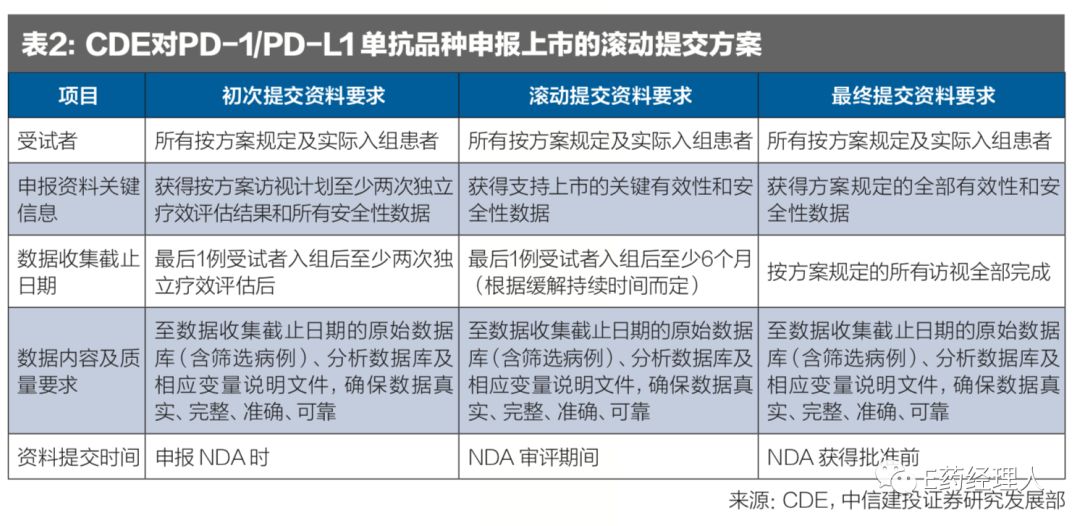

目前国内已经有超过25个品种进行了PD-1/PD-L1单抗的临床申请,2018年2月8日,CDE发布《抗PD-1/PD-L1单抗品种申报上市的资料数据基本要求》,允许申报企业对以ORR为主要终点的研究结果进行上市申请可进行滚动提交(见表2)。

之后信达生物主动撤回之前的申报,于2018年4月19日重新递交申请,而在此之间君实生物于3月20日提交了上市申请。同样处于III期临床阶段的百济神州目前尚未提交上市申请。

从适应症上来看,目前恒瑞对于适应症的覆盖更加全面,整体进度更快。君实的JS001以黑色素瘤适应症进行申报,信达的适应症为霍奇金淋巴瘤。根据临床试验开展的时间和用药情况,推测此次恒瑞提交的SHR-1210大概率以经典的霍奇金淋巴瘤适应症进行申报。

从临床试验的适应症覆盖上看,恒瑞在肝细胞癌、非小细胞肺癌以及食管癌适应症上都已经进入III期临床,同时胃癌、NK/T细胞淋巴瘤、霍奇金淋巴瘤适应症进行到II期临床,相比于其他两家公司在适应症的拓展上更具优势。

参考国外Opdivo和Keytruda的竞争情况,适应症的扩展对PD-1单抗类药物的销售尤为重要,恒瑞凭借自身雄厚的研发实力和规模优势在此方面具备一定的优势(见表3)。

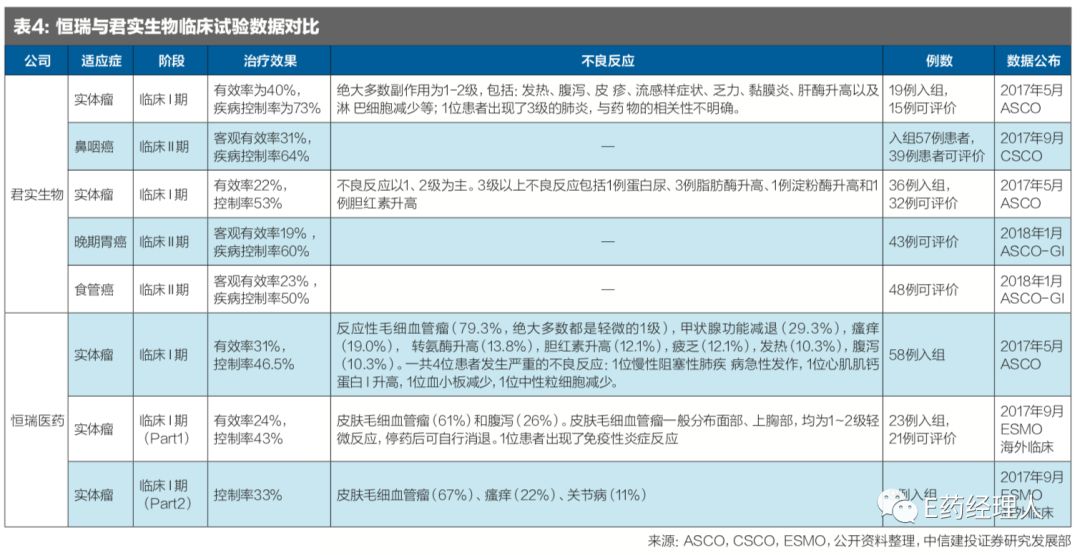

从临床数据的对比上来看,恒瑞、君实、百济神州的治疗效果类似,恒瑞具有微血管瘤的副作用。

2017年6月,恒瑞医药在ASCO上发布了PD-1单抗I期的临床数据,29例食管鳞状细胞癌ORR为34.48%;8例胃癌ORR为37.50%;3例肺癌中1例应答;3例鼻咽癌中1例应答;3例肝细胞癌中1例应答;3例结直肠癌中1例应答;1例膀胱癌应答。总应答率为31.0%,疾病控制率为46.5%。

对比君实和百济神州的PD-1单抗,三者在治疗效果上相似(见表4)。恒瑞的SHR-1210具有血管瘤的副作用,国内I期试验中发生率为79%,海外I期试验中血管瘤发生率为61%,但是大部分属于轻微的1级副作用,并没有太大影响。

2

优先审评助力

国产三大PD-1单抗均纳入优先审评,PD-1市场的竞争更加激烈。CDE此次公布拟纳入第28批优先审评的药物名单,恒瑞、君实、信达的PD-1单抗均因与现有治疗手段相比具有明显治疗优势被纳入。

在此之前,BMS的Opdivo已经被纳入优先审评名单,此次恒瑞、君实、信达的加入,将为国产PD-1单抗药物在国内上市的时间提速。

BMS和默沙东的药物由于已经在海外上市,在安全性和有效性上更具保证;相对而言,国产药物凭借公司在本土的优势,在价格、销售层面具备一定的优势。几种药物尤其是申报的时间相差无几,国内的PD-1药物的市场竞争将更加激烈。

提交NDA的1类新药数目增加至4个,创新药战略更近一步,对恒瑞医药而言,SHR-1210的申报和纳入优先审评意味着其创新药的战略又向前一步。

目前公司共有17个创新药正在临床开发的进程中,多个创新药处于III期临床试验或申报生产阶段,包括吡咯替尼、19K、法米替尼、SHR-1210等,其中吡咯替尼、19K、瑞马唑仑已经进行上市申请,吡咯替尼在2017年已经进入优先审评,有望在2018年获批上市。

SHR-1210进入上市申请,恒瑞提交NDA的1类新药数目增加到4个,有2个属于优先审评。预计未来将形成每2~3年便有新药获批上市的良性可持续发展态势。此前阿帕替尼的上市对于恒瑞抗肿瘤药板块的业绩具有显著的拉升作用,PD-1单抗由于适应症广泛,未来国内市场空间巨大。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..