作为衡量一个地方医药发展水平与城市竞争力的重要指标,医药上市公司既是提升城市形象与品牌的名片,也能够成为带动地区资源优化配置的实力担当。E药经理人以中国医药上市公司的市值版图为基础大数据,历时三个月,对于整个中国医药城市的分布进行梳理和深入分析,希望回答一个问题:从历史演变和资本推助的角度,一个真正有竞争力的医药城市未来发展的关键词是什么?

故事定格在2017年11月7日,石家庄和平东路388号,河北省环保厅一纸责令改正违法行为决定书,正式结束了华北制药存在了整整60年的制药老厂区的机器运转。最后一款药从这里撤出,制药总厂全部停产搬迁。

若干年后,或许一座崭新的工业博物馆将从这里拔地而起,游人来到这里,在老照片前驻足,像缅怀一段久远的历史一样对“共和国医药长子”曾经的辉煌和如今乏善可陈的业绩做片刻感慨,然后匆匆离去。

是的,属于华药最好的时代正在远去。曾举国之力建造的华北制药是新中国制药工业的摇篮,由苏联专家援建,汇聚全国一线优秀人才。在19世纪50年代,华北制药彻底结束了我国青、链霉素依赖进口的历史,并逐渐成长为亚洲最大的抗生素生产厂,在很长一段时间里风光无限。而如今,中国医药股市值排行榜前100名的榜单中已然寻不见华北制药的身影,截至2017年底,华北制药市值80.5亿元,相比十年前缩水30%。

而华药身上也浓缩了中国医药企业走过的一个个不同阶段。在缺医少药的年代,一批医药企业跑马圈地迅速开拓并抢占各细分市场,他们生产原料药、抗生素、保健品并狠抓营销,满足了那个年代对物资的基本要求,同时完成了企业原始的资本积累。但很快,限抗、环保、原料药产能过剩、低价招标、创新药崛起、产业升级等随之而来,使中国医药产业发生了重大重构。

市场由粗放生长走向精细化管理,生产型导向的企业正在被市场导向型和创新型企业取代,竞争越来越激烈,靠营销驱动的单一产品高速增长不复存在,也彻底颠覆了他们最初发展的商业逻辑。

十年变局

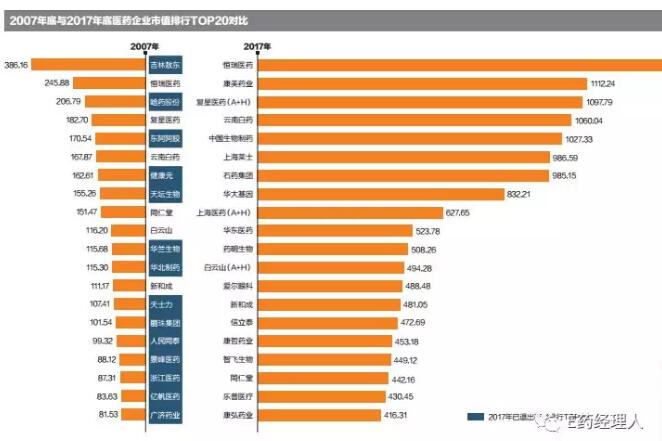

如今,中国医药企业全景均已经发生了翻天覆地的变化。据E药经理人统计数据分析,截至2017年12月最后一个交易日,中国医药上市公司市值20强的门槛由十年前的87.31亿元提高到如今的416.31亿元,已经诞生了恒瑞医药、康美药业、复星医药、云南白药、中国生物制药五家市值超过千亿的公司,上海莱士、华大基因、药明生物等异军突起,取代彼时的吉林敖东、华润三九、哈药股份、健康元、华北制药等,成为如今的医药股市值中坚力量。

从市值变化情况来看,2007年~2017年的10年里,医药股市值增长幅度最高者是美年健康,从12亿元到469亿元涨幅高达48倍,2017年其通过收购慈铭体检占据了民营体检领域最大的市场份额,市值也一路高涨。其次分别是济川药业、长春高新,涨幅分别是30倍和15倍。时代成就了一批企业,注定会同时淘汰另一批企业。

与之相反的是,广济药业、吉林敖东等市值甚至相比十年前大幅缩水,高达一半,当时的市值龙头吉林敖东如今以262亿元的市值排在40名左右,哈药股份市值缩水28%排在第72名。名单之外还让业内人士印象深刻的是,曾以148元每股发行价创造A股最高发行价记录的海普瑞,股价从2011年开始就一直仅维持在16元每股的水平。

十年的时间很长,足以催生一批新生企业走向成熟,也能使一些曾经辉煌无限的大企业迅速走向衰落。十年又转瞬即逝,放到企业几十年或者上百年的成长背景里不过弹指一挥,衰落也仅仅是一个过程,一个阶段。一个企业必将经过多次触底反弹和淬火重生才能磨练出得以传承的企业基因。他们正在困局中寻找新时代的突破口。

最贵新股的巅峰与没落

提到“消失的大药厂”,很多人会第一个想到海普瑞。这是一家从股价“神坛”跌落只用了短短4天的企业,从一定程度上来说,海普瑞的沉浮是企业衰退的缩影和加速版。

海普瑞以肝素钠原料药起家和作为主营业务,2010年5月6日,很多人会对这一天印象深刻,海普瑞的股票以148元每股的惊人价格发行上市,创下了中小板新股发行历史最高纪录,募集资金净额高达57.17亿元。

这让海普瑞这家本来名不见传的企业一举成名。按照海普瑞的招股说明书,其是全球产销规模最大的、我国唯一取得美国FDA认证的肝素钠原料药生产企业,技术领先,且上市前三年保持平均174%主业增速、245%的利润增速,成长性极好。

这两大卖点使得海普瑞一度受到基金的热捧和大举买入。上市发行当天,海普瑞股价飙升至188元每股,市值超过750亿元,其实际控制人李锂、李坦夫妇一跃成为中国内地新首富。彼时,医药股市值最高者也不超过500亿元。

但很快,海普瑞的泡沫便破灭了。上市第2天,海普瑞就遭遇跌停,5天后迅速跌破发行价,落下“第一高价股”神坛,市值蒸发超过100亿元,211家参与机构被套现,包括彼时的“最牛基金经理”王亚伟执掌的华夏基金。

一年后,海普瑞公布2011年一季度业绩,同比下降四成,消息引起市场哗然,海普瑞连续两个一字跌停后,股价最终落到百元之下,在一个月内由100元每股以上水平跌至30元每股左右,此后便再也没有回温。截至2017年12月29日,海普瑞股价只有15.28元,市值为190.5亿元。

据多家媒体报道,一方面,海普瑞“国内唯一经FDA认证”与事实不符;另一方面,3年的高增速其实是由于2009年下半年利润激增,而这一利润增长主要来自单一客户赛诺菲的贡献。

在当年,赛诺菲大幅提高海普瑞产品的采购量,且采购价格远远高于同年肝素钠原料销往美国、德国的价格。赛诺菲为何愿意高价采购海普瑞的产品?市场将这一疑问指向了海普瑞的战略投资者高盛。

资本运作因素之外,单一的原料药业务并不能支撑起一个企业的高市盈率和高增长,这才是海普瑞股价神话破灭的本质原因。

海普瑞是肝素原料领域属于绝对的龙头。但肝素原料药依赖上游原料肝素粗品和猪小肠的价格,下游受制剂行业影响,且肝素原料行业主要依靠出口,海普瑞的业绩便会随着国外需求的大幅波动而一荣俱荣一损俱损。

上市之初的海普瑞主营业务收入中90%以上来自肝素钠原料药的销售,2016年,这个比例为70%。2015年,中国肝素行业销售量在连续四年大幅下降后出现止跌回升,出口量大幅度增长,但出口价格继续较大幅度地下降,维持低位运行。

行业不景气、市场竞争加剧等,使海普瑞连续上市后的出口额一直远远低于刚上市的2010年。在2016年年报中,海普瑞表示,近几年肝素行业需求稳定增长,但价格的波动给肝素企业生产经营带来一定困难。在报告期内,公司利润构成、主营业务盈利能力并未发生重大变化。

他们的转型困局

资本市场需要源源不断的新故事和新想象力。主营业务盈利空间越来越微薄,业绩浮动较大,新业务却迟迟没有起色,这可以概括大部分曾经风光无限、如今市值却在低位徘徊的大药厂衰退的原因。

十年前市值处于中国医药企业第一梯队的华北制药也是名副其实的大药厂。在巅峰时期,华北制药连续3年营收超过百亿,2013年总营收达到124亿元,产品也覆盖了青霉素系列、头孢系列从原料药到半合成原料药到制剂的完整产品链。

但业绩连续的高速增长使华北制药对原料药的依赖越来越重,而原料药产业处于医药产业中游的事实,决定了其必将受上游种植业和下游制剂产业的影响,且价格波动大、技术门槛低、同业竞争激烈,企业必须培养新的竞争力。

2011年,限抗政策来袭;2012年,我国大宗原料药单季度出口额同比便连续出现负增长。也是从这一年开始,华北制药的归股净利润开始大幅下滑;2013年,环保限产和搬迁等因素开始扰乱华北制药扩张的步伐,使得连续多年扣非归股净利润均为负。留给华北制药调整与适应的时间并不多。

如果把时间线拉长到10年之前,哈药股份的市值、营收均处在中国医药企业第一梯队。其母公司哈药集团连续五年位居中国制药工业企业百强的第一名,“哈药”的品牌价值一度达到160亿元,是国内当时医药行业最具价值品牌。

哈药股份的衰退可以归结为产品生命周期的终结、限抗和基药招标政策的到来,以及企业体制的束缚。哈药曾在2000年依靠风靡一时的“哈药模式”拉动销售额强劲增长,后来,互联网的崛起使这种营销模式成本大涨,限抗和基药招标政策又不断拉低产品利润,忙于资产整合的哈药无暇顾及企业治理和转型,导致业绩不断下滑。

2018年2月13日,哈药集团以近19亿元人民币收购美国保健品巨头GNC(美国健安喜控股有限公司)40.1%的股权,哈药股份成为GNC单一最大股东。这被外界解读为哈药股份沉寂了许久之后的大动作。哈药股份希望借助收购GNC扩充自身保健品、营养品产品线,并提升整体研发能力,外资品牌的保健品在中国市场的良好表现也能直接助力业绩提升。这也是这位曾经的中国保健品第一品牌现下最大的看点:能否通过并购、研发投入、管理整合等切入长远的战略规划,从而实现成功转型,扭转如今市值、利润双双低迷的态势。

二级市场的反应似乎出乎哈药的预料。停牌了5个月的哈药股份在2月27日复牌,当天股价大跌8%,第二天股价继续跌至5.05元,接近52周最低价,市值仅为128.3亿元。这说明,期待依靠投资并购转型的哈药股份,在并购标的的选择上并没有被市场看好。

而十年前的市值龙头吉林敖东靠着安神补脑液等大品种积累了第一桶金,作为一家医药企业,吉林敖东近几年却将资金投向金融资产,已经成为股票投资收益高于主营医药营收的制药企业。2015年年报显示,吉林敖东25.94亿元的净利润中,有22.82亿元来自对广发证券的投资收益,而医药作为主营业务的利润贡献仅占12%。

来源:E药经理人

作者:杨昕媛

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..