|

从长期的制药巨头强生(Johnson & Johnson)、辉瑞(Pfizer)、诺华(Novartis)到长期的收购目标惠氏(Wyeth)、先灵葆雅(Schering-Plough),再到医药公司收入排行榜单中的新进者,这些客观冷肃的数据排行背后却有着五味杂陈的故事。

|

从2007年到2017年,制药企业市场发了很多次变化,有人依旧独占鳌头自然也有人黯然退场……近日,Fiercepharma网站推出题为“Pharma's giants, new and old, tell more tales than their numbers show”的文章,比对了2007年、2016年企业收入排行TOP15的名单变化,并对营收额、员工数量进行了量化分析。

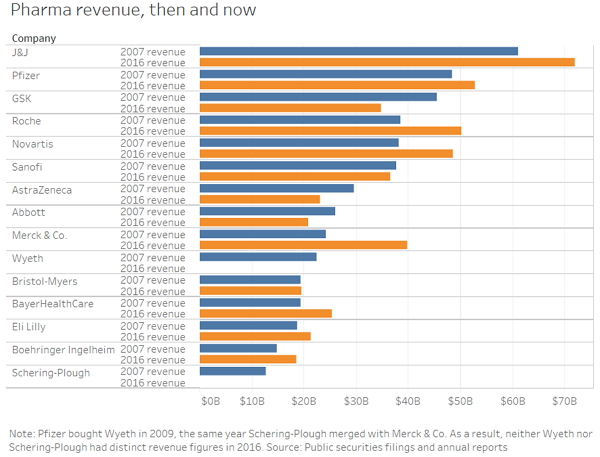

2007年,医药领域的霸主是强生(营收额为610亿美元)。10年后,它依然拔得头筹,以720亿美元的营收额位居榜首,而辉瑞(530亿美元)、罗氏(500亿美元)和诺华(490亿美元)依次紧接其后。

2007年、2016年,制药巨头收入的10年变化(图片来源:Public securities filings and annual reports)

回看Fiercepharma发布的“2016年度制药企业收入排行Top15”榜单,吉利德(Gilead Sciences)、艾伯维(AbbVie)、安进(Amgen)、梯瓦(Teva)都未曾出现在2007年度的名单中。其中,吉利德凭借其畅销型丙肝药物Sovaldi和Harvoni,从2007年的42亿美元到2016年的310亿美元,以完美的大跃进姿态挤入第一梯队, 其主营业务是抗病毒药物,包括艾滋病、丙肝。虽然因为药价过高而备受质疑,但是它们的产品依然拯救着很多患者。

不同于吉利德的飞速发展,百时美施贵宝(Bristol-Myers Squibb)却在10年间未出现大的波动,2016年其营收额为190亿美元,等同于2007年的业绩。仅仅看数据,似乎什么事情都没有变化。

2009年,BMS正式分拆出美赞成(Mead-Johnson),后者于同一年独立并成功上市。随后,BMS将目光锁定在糖尿病治疗领域,以Onglyza、Farxiga产品线为主。2012年,它与阿斯利康合作,共同以70亿美元的价格收购Amylin制药公司,旨在提升其在糖尿病市场的竞争地位。但是,2014年,BMS风向大转,决定彻底放弃这一业务。

10年前,BMS的明星产品——抗凝血药物波立维(Plavix)创下了47.6亿美元的销售业绩,此外,其抗精神病药物Abilify的销售额为16.6亿美元、抗高血压药物Avapro 和 Avalide的销售额为12亿美元。然而,这些核心产品在仿制药的竞争下正逐渐褪去昔日光环。现在,BMS正逐步在免疫学领域占得重要席位,其关节炎新药Orencia、白血病药物Sprycel、抗癌药物Opdivo、Yervoy等产品都表现出不俗的成绩。

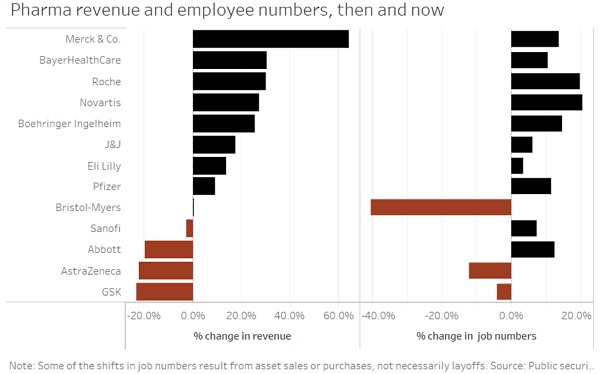

10年间,公司营收额和员工数量的变化(图片来源:Public securities filings and annual reports)

自2007年,Fiercepharma就坚持给制药企业的收入进行排名,其中有很多明显的变化,例如辉瑞收购惠氏,默克并购先灵葆雅、艾伯维从雅培分拆独立并于2016年进入TOP15的名单中……

医药行业的故事仍然在继续。未来,这一领域将会有更多的交易、更多的专利损失、更多的新品问世……再过十年,名单肯定会再次出现变动。届时,我们共同见证。

参考资料:

Pharma's giants, new and old, tell more tales than their numbers show

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..