今年的4月11日,是第20个世界帕金森病日。笔者对“帕金森”这一舶来词的第一个印象源于拳王阿里在亚特兰大奥运会上颤抖的双手。

动作迟缓和颤抖被不少人认为是衰老的正常表现,但新的研究已证实这些症状的发生不只是衰老导致,更多的是帕金森病这一神经退行性病变的临床表现。

张振馨教授在柳叶刀发表的中国帕金森症流行病学研究最新结果显示,中国65岁以上老年人群的帕金森症发病率为1.7%,全国帕金森症患者总数超过200万。

中国的帕金森症患者总数占到全球的40%以上,但所受到的关注还远远不够。根据不久前深圳疾控中心的数据,当地帕金森症的就诊率尚不及10%。作为发达地区就诊率尚且如此,可想而知全国的就诊率会有多低!

与此同时,帕金森症的诊断水平也有待提高,由于该病的早期表现与多种老年常见疾病相似,单纯用疾病表现确诊存在问题,分子影像的检查技术临床上却没有普及。

治疗现状

不能治愈,只能控制或延缓病情

治疗原则是早期发现、早期治疗,坚持剂量滴定,尽量用最少药物最低剂量控制患者病情,延长有效用药时间,同时控制运动和非运动症状。

帕金森病作为一个复杂的神经领域退行性疾病,目前病因依然不清楚,疾病进程越靠后治疗效果越差,因此早期发现和早期诊疗非常重要。帕金森病的治疗提倡综合治疗,治疗的方法和手段包括药物治疗、手术治疗、运动和心理治疗,其中药物治疗是首选也是最重要的治疗方法,手术治疗对于某些晚期患者有不错的效果。

研究认为,帕金森病与多巴胺等物质相关,因此对于帕金森病患者早期普遍的首选治疗药物包括复方左旋多巴药物、多巴胺受体激动剂或儿茶酚-0-甲基转移酶(COMT)抑制剂。其中,伴认知减退的患者尽量首选复方左旋多巴,金刚烷胺由于治疗费用低可以作为经济水平较差的患者的治疗用药。对于帕金森症出现的严重颤抖,可以考虑使用抗胆碱能药物苯海索,但苯海索对认知有一定影响,因而不适用于伴随认知减退的帕金森症患者。

帕金森症中晚期的治疗难度加大,同时会出现运动并发症等难治性并发症。药物治疗可以通过增加剂量、联合用药等方式进行控制,但多数药物治疗方案都不理想,更好的方案是手术治疗。

早期的手术治疗采用神经核团毁损术,术后综合征非常严重,目前推荐的是脑起搏器刺激术(DBS)。DBS术后综合征发生率大大降低,但依然不能治愈疾病,主要用于改善症状,提高生活质量。此外,DBS需要每5年更换起搏器电池,也加大了治疗风险;高昂的治疗费用更是阻碍了大量患者。

对于中晚期,一些研究也在尝试基因或者干细胞治疗帕金森症,不过目前这些研究还缺乏有效结果,包括柳叶刀的一篇综述对此也提出了一定的质疑,短期内这些新疗法应该更多地立足于探索性研究。

市场格局

非麦角胺类多巴胺受体激动剂引领市场

曾有很长一段时间,国内帕金森症用药主要以左旋多巴类药物为主。不过,考虑到左旋多巴类药物在治疗中存在一些不足,临床上多巴胺受体激动剂的使用日益广泛。

多巴胺受体激动剂

多巴胺受体激动剂一般分为麦角胺类和非麦角胺类。

麦角胺类包括溴隐亭、二氢麦角隐亭和培高利特等,由于麦角胺类药物相对容易出现心脏瓣膜病变和肺纤维化,临床使用受到限制,其中培高利特已经停用。

非麦角胺类药物使用则增长迅速,目前临床使用的非麦角胺类药物包括普拉克索、吡贝地尔、罗替戈汀和罗匹尼罗。

普拉克索和吡贝地尔目前均只有原研药获批在中国上市,分别是勃林格殷格翰的森福罗和施维雅的泰舒达。罗匹尼罗的国内首仿药(重庆植恩药业)于2013年获批,原研药GSK的罗匹尼罗缓释剂(Requip XL)也于此后获得CFDA的批准,该缓释剂和也在国内获批的普拉克索缓释片都是只需每日服用一次的剂型,对于老龄人群具有不小的优势。罗替戈汀目前原研药和仿制药都还在开展临床研究,获批还需要一段时间。

需要指出的是,目前国内不少企业正在仿制非麦角胺类多巴胺受体激动剂,其中普拉克索的仿制已经出现了申报扎堆。

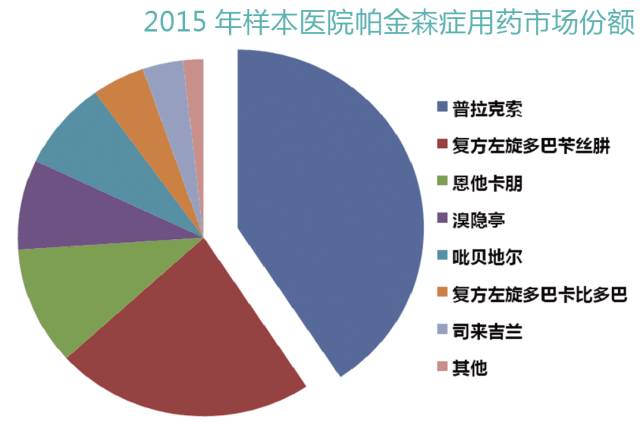

由于罗匹尼罗获批时间较短,目前非麦角胺类药物临床上主要使用的是普拉克索和吡贝地尔。其中,普拉克索经过多年的高速增长市场份额位居抗帕金森药物首位,2015年样本医院销售额超过1.29亿元;吡贝地尔则增长缓慢。

其他三类常用药物

除了多巴胺受体激动剂,临床常用的帕金森症药物还包括左旋多巴类药物、COMT抑制剂、单胺氧化酶B型抑制剂、金刚烷胺和苯海索。

临床上使用较多的左旋多巴类药物是复方左旋多巴苄丝肼和复方左旋多巴卡比多巴。前者样本医院销售额为0.72亿元,其市场几乎全部被原研药罗氏的美多芭占据;后者的商品名是息宁,为默沙东的独家品种。

COMT抑制剂临床常用的是恩他卡朋,为诺华的原研药,商品名为珂丹,样本医院销售额为0.34亿元。此外,诺华最新上市的恩他卡朋双多巴(达灵复)是恩他卡朋、左旋多巴和卡比多巴的复方制剂,对病情相对严重的患者疗效优越。

单胺氧化酶B型抑制剂目前临床使用的是司来吉兰,该药国内有多个生产厂家,但原研药咪多吡占据了绝大多数份额。

研发进展

期待有突破性创新的新药

在研药物中,有一些有一定特色的品种可以成为抗帕金森药物新的补充,但尚无具有突破价值的品种出现。

DBS的出现使帕金森手术治疗更容易被接受,基因和干细胞等新的治疗手段也在尝试给患者更满意的治疗结果。但是,目前各种治疗手段都不能实现治愈,因此早期诊断和治疗依然是目前帕金森治疗的关键,而药物治疗依然是最重要的治疗手段。

帕金森病的病因依然不太清楚。近几年,许多研究都关注到了parkin和Pink1基因突变与帕金森的关系,研究认为部分帕金森症可能源于基因突变导致的线粒体功能障碍。此外,氧化应激、炎症反应、α-突触核蛋白和细胞凋亡等也被认为是导致帕金森病的原因之一,激酶磷酸化同样被认为有很大的致病可能。这些新的研究方向开拓了帕金森药物的研究视野。

根据汤森路透的数据库,目前全球在研且已经进入临床研究的抗帕金森用药有105种,其中多数还是多巴胺受体激动剂和多巴脱羧酶抑制剂,此外还有一些其他机制的药物,如α-突触核蛋白抑制剂、腺苷A2a受体拮抗剂等。在所有在研药物中,有一些有一定特色的品种,可以成为抗帕金森药物新的补充,不过尚无具有突破价值的品种出现。

左旋多巴类新制剂

越来越多的研究认为,左旋多巴的长期基础治疗对于帕金森症患者具有非常积极的作用,尤其是有效延长药物治疗时间和延缓运动并发症的发生,因此左旋多巴类药物新制剂的研发一直非常活跃。

2015年初,Impax的新型左旋多巴卡比多巴复方控释制剂获得了FDA的批准,该药的组合非常有特色,既包含缓释剂又包含速释剂,可以在有效降低给药频次的同时更好地改善患者运动并发症。

2015年,FDA还批准了新给药途径的复方左旋卡比多巴——艾伯维公司的Duopa。该药是用一个小输液泵来给药,直接将治疗药物传递到小肠,从而绕过胃部,每次给药维持时间可以达到16个小时。不过需要关注的是,患者是否愿意接受这样的给药方式。

Civitas则在开发肺部给药的左旋多巴制剂。吸入性制剂能避免药物首先通过胃、肝脏等器官,从而更高效地到达给药部位。目前该药处于Ⅲ期临床研究阶段,技术的成熟性和未来市场的认可度都还未知。

在研的成熟靶点

在研药物多数还是针对成熟靶点。

opicapone是新的COMT类药物,开发方是Portela和小野制药,目前处于申报上市研究阶段。在20个欧洲国家开展的多中心研究显示,该药对伴剂末现象的帕金森病效果显著。

safinamide是Newron制药的一个新型的单胺氧化酶B抑制剂。该药除作用于单胺氧化酶外,还作用于钙离子通道等,其多靶点作用使得其对任何一个靶点的效果都不强烈,理论上具有不错的安全性。

新靶点新机制

对于新靶点,较为关注的包括腺苷A2a受体拮抗剂,如istradefylline和tozadenant。istradefylline的原研方是协和发酵,该药已经在日本获批,该药可以显著降低左旋多巴的剂末效应。tozadenant目前还处于Ⅲ期临床阶段,该药可以显著减少帕金森症关期时间和增加开期时间,并改善帕金森症运动评分与生活质量。

vatiquinone是新机制药物,该药通过调节谷胱甘肽等作用于线粒体,目前FDA已授予其治疗遗传性线粒体病Leigh综合征孤儿药资格,以加快其开发,由于研究认为帕金森症和线粒体有很大关系,故该药目前也在开展针对帕金森症的研究,现在还处于Ⅱ期临床阶段。

品类>>>

抗帕金森“洋品牌”依旧强势

2015年该品类生产厂商中,外资、合资企业把持着99%的份额,虽然国产仿制药逐渐上市,但短期内难以撼动这种竞争格局。

据世界卫生组织数据,全球有大约450万帕金森病患者,60岁以上老年人帕金森病的发生率已达1%,70岁以上患病率达3%~5%。

目前,我国正在加速进入老龄化社会。中国60岁以上人口约2.1亿,占总人口的比重达15.5%。综合有关数据预测,到2020年,我国60岁以上人口占总人口比例将达19.3%,2050年则可能达到38.6%。中国老年人群慢性病患病率已达67.3%,每年帕金森病新发病例近10万人。

概况

新药上市乏力

据IMS数据,2014年全球七大药品市场抗帕金森病药市场规模为28.85亿美元,主要是普拉克索、复方左旋多巴苄丝肼为主的10个药物。在抗帕金森新药上市乏力的影响下,该类药物市场一直低迷:即使在Salix/Santarus公司的Cycloset进入统计数据之后,也仅比上一年增长了4.95%。

近五年来,抗帕金森新药管线没有突破性发展。尽管2015年美国FDA批准了艾伯维的Duopa和益邦制药的Rytary,但这两个药物都是左旋多巴卡比多巴,仅是释药技术和给药技术的进步,提高了患者的依从性。2015年,欧盟批准了Zambon SpA公司的新分子实体药物沙非酰胺(Safinamide,Xadago),有望给全球帕金森病用药市场增添能量。

洋品牌把持99%市场

据最新统计数据,2015年中国城市公立医院帕金森病用药市场规模已达3.48亿元,同比上一年增长了12.83%,但比上一年的增长率下滑0.92个百分点。

2009版《国家医保目录》收载的帕金森病治疗药物已有11个,占据CFDA批准国内上市的该类药物的70%左右。帕金森病治疗药物主要分为抗胆碱类药物、拟多巴胺药物两大类。拟多巴胺药物又细分为左旋多巴类、促多巴胺释放剂、多巴胺受体激动剂、单胺氧化酶B型抑制剂、儿茶酚-氧位-甲基转移酶抑制剂等五个亚类。

据最新统计数据,2015年抗帕金森药物生产厂商中,外资、合资企业把持99%的市场份额,国内厂商仅占1%。随着我国老龄化社会的快速发展以及健康支出的增加,抗帕金森病药物市场需求日益凸显,将是一个利润可观的领域,加快开展仿制药质量一致性评价工作、进一步开拓国内帕金森病药物市场大有可为。

品种

多巴胺受体激动剂占45%

《中国帕金森病治疗指南(第三版)》提示,目前大多推崇多巴胺受体激动剂,尤其是非麦角类多巴胺受体激动剂为首选药物,药物从小剂量开始,逐渐增加剂量后,获得满意疗效而不出现副作用是主要目标。

非麦角类多巴胺受体激动剂主要有普拉克索、吡贝地尔、罗匹尼罗、阿朴吗啡,麦角类多巴胺受体激动剂主要有溴隐亭和α二氢麦角隐亭。据最新统计数据,2015年中国城市公立医院多巴胺受体激动剂市场规模为1.56亿元,同比上一年增长了12.83%,而且占据了帕金森用药市场的45%。

★普拉克索

普拉克索是《国家医保目录》中的药物,由德国勃林格殷格翰公司进口,商品名森福罗(Sifrol),2014年8月CFDA批准了普拉克索缓释片上市,从而带动了市场增长。另一个倍受推崇并进入《国家医保目录》的是法国施维雅的吡贝地尔缓释片,商品名泰舒达(Trastal)。目前森福罗和泰舒达国产仿制药尚未获准上市。

★罗匹尼罗

葛兰素史克公司的罗匹尼罗(Requip)也是全球热销的非麦角类多巴胺受体激动剂。2014年全球罗匹尼罗销售额为1.8亿美元,受仿制药竞争同比上一年下滑了8.16%;2013年5月9日,CFDA批准重庆植恩药业的罗匹尼罗原料药及其片剂独家上市。2014年,CFDA批准西班牙Glaxosmithkline的罗匹尼罗缓释片在中国面市。

★罗替戈汀

另外一个非麦角类多巴胺受体激动剂是罗替戈汀,由比利时UCB和日本大冢公司在全球销售,商品名Neupro。2014年,全球罗替戈汀销售额2.66亿美元,同比上一年增长了9.92%。目前,罗替戈汀在中国未上市,山东绿叶制药正在开发罗替戈汀及其缓释微球注射用药,北京康倍得医药技术开发有限公司开发盐酸罗替戈汀及其透皮贴剂。

MAO-B抑制剂高速增长

抗帕金森药另一个重要类别是单胺氧化酶B型(MAO-B)抑制剂。MAO-B抑制剂不但是帕金森症的修饰治疗药物,也具有改善症状的作用,成为差异化治疗和复方鸡尾酒式疗法的主要选择。MAO-B抑制剂主要是司来吉兰和雷沙吉兰。

★司来吉兰

司来吉兰多用于晚期帕金森病治疗,也是收入《国家医保目录》的药物。CFDA已批准深圳沃兰德药业、南京绿叶思科药业生产司来吉兰原料药。批准山东绿叶、安徽贝克和四川峨嵋山药业生产口服制剂。同时批准芬兰奥利安(Orion Corporation)的司来吉兰片剂“咪多吡”(Eldepryl)在中国上市。

据最新统计数据,2015年中国城市公立医院司来吉兰用药市场规模为931万元,同比上一年增长了33.58%。其中,芬兰奥利安公司的咪多吡占据96.81%,南京绿叶思科的“金思平”占据3.19%。

★雷沙吉兰

MAO-B抑制剂另一个药物是雷沙吉兰,是丹麦灵北公司和以色列梯瓦公司共同开发的第二代单胺氧化酶抑制剂,2006年5月FDA批准其在美国上市,商品名Azilect。雷沙吉兰比第一代单胺氧化酶抑制剂司来吉兰功效强5~10倍,不但副作用小,还有一定的神经保护作用,是全球帕金森市场的领军品种。2014年全球雷沙吉兰市场规模为7亿美元,比上一年增长了12.28%,占据全球帕金森市场的四分之一。

目前,齐鲁制药、北京德众万全、常州四药、辅仁药业、四川奥邦药业、重庆华森、上海中西制药等多家企业获得临床批文。

左旋多巴类主要品种实现国产化

帕金森患病群体中,一般在65岁以上和伴认知障碍时才发现和治疗。这一阶段多首选复方左旋多巴药物治疗。据最新统计数据,2015年中国城市公立医院左旋多巴类用药金额为0.74亿元,同比上一年增长了13.35%,而且占据了帕金森用药市场的21.19%。

左旋多巴类主要品种是左旋多巴、多巴丝肼、卡比多巴和左旋多巴/卡比多巴等4个药物,这4个药物已经完全实现本土化生产。左旋多巴是多巴胺的氨基酸前体药物,虽然上市多年,目前仍是帕金森病治疗中最重要的药物。

CFDA已批准国内8家企业生产左旋多巴原料药,28家企业生产制剂,主要剂型有片剂、胶囊和注射液。左旋多巴与外周多巴脱羧酶抑制剂-卡比多巴或苄丝肼合用,通过与外周多巴脱羧酶抑制剂合用,防止左旋多巴在外周转变成多巴胺,可以减少其外周不良反应,增加进入大脑而获利用的量,使临床反应更加平稳。国内左旋多巴卡比多巴复合制剂由南通精华制药集团独家上市,商品名为西莱美。

左旋多巴苄丝肼在国内已有5家企业持有生产批文,但瑞士罗氏公司的缓释胶囊及片剂“美多巴”仍在市场上占据99%的份额;上海益生源药业、上海福达制药的左旋多巴苄丝肼复方胶囊制剂所占份额较小。

左旋多巴类开始用药时的疗效很好,但长期用药易产生“左旋多巴长期综合征”。另一方面,口服药物生物利用度很重要,尤其老年人胃肠道吸收能力较差,因此直接影响治疗效果,这也是进口药统治市场的重要因素。但是在缓解帕金森病症状方面,左旋多巴的疗效难以替代,是晚发型或有伴智能减退的药物。

结语

迄今,国内用于临床的抗帕金森病药物新老产品近20个品种,临床上仍以多巴胺激动剂、左旋多巴复方制剂、促多巴胺释放剂和单胺氧化酶B型(MAO-B)抑制剂为主。此外,单唾液酸四己糖神经节苷酯也用于帕金森症的辅助治疗。

纵观我国帕金森病药物市场,新药市场被外资药业垄断。虽然国产仿制药逐渐上市,但是在学术推广上的意识和能力还不够,短期内与洋品牌竞争心有余而力不足,难以撼动这种竞争格局。