第三季度财报如期而至,默沙东交出了一份不错的答卷。报告期内,这家巨头营收159.62亿美元,同比增长7%——相较市场预期,高出了7亿美元以上,将近一款“重磅炸弹”。

PD-1抑制剂Keytruda当然还是创收主力,HPV疫苗Gardasil也功不可没,但如果从增长率来看,最令人意外的却属于抗病毒口服药Lagevrio——没错,就是一度被视为COVI-19克星的molnupiravir,同比增长47%,卖出6.4亿美元。

都2023年了,可能就连默沙东也没想到,针对COVI-19的资产销售表现如此强劲。

横向对比,即使曾领跑的辉瑞竞品Paxlovid,在今年第二季度也只有1.43亿美元的营收,而同期的Lagevrio,虽然同比大幅下降,却照样超过2亿美元。至于COVI-19疫苗股,已饱受商业市场之艰辛的Moderna,从今年第一季度的19亿美元收入,跳水式地降到第二季度的3亿美元。

11月1日,Lagevrio和Paxlovid也正式走向商业市场。对于辉瑞来说,“变相涨价”并非一个好消息,美国政府决定不再买单后,辉瑞在10月下调今年的营收预期,预计减少90亿美元收入,并计划着手裁员。

默沙东不一样。由于Lagevrio第三季度出乎意料的业绩,默沙东坚定了上调2023年营收指引的决心,预计全年营收可达到597亿美元至602亿美。而默沙东对Lagevrio的年度销售额期待是13亿美元,高出此前分析师给出的9.79亿美元。

但尽管如此,这家巨头也意识到时代的转向。COVID-19正成为过去式,辉瑞、Moderna等玩家早已开始寻找下一个突破口。默沙东这回难以例外了。

2023财年,Keytruda很大概率会取代Humira,登上最畅销药物榜单之首。可同时,留给这款PD-1抑制剂的时间所剩无几,专利悬崖近在眼前。艾伯维曾惯用的“专利丛林”策略,在美国医保控费的势头下或再难有机会。

默沙东近年一直试图通过联合开发、增加适应症等方式,以推动Keytruda的营收增长。更能缓解焦虑的,则是买管线和公司,例如在持续火热的ADC赛道,默沙东砸起钱来毫不心软。问题是,吃这么多,能消化得了吗?答案就如默沙东今年的股价一下忽上忽下。

过山车是刺激的,每个转口可能都藏着惊艳的风景,然而对于一家公司,面对产业回调,也许找到坐上太空电梯的机会,更为迫切和重要。

1

PD-1主导的故事

正如Humira之于艾伯维、semaglutide之于诺和诺德,提到默沙东,人们很难从Keytruda这一关键词上移开。

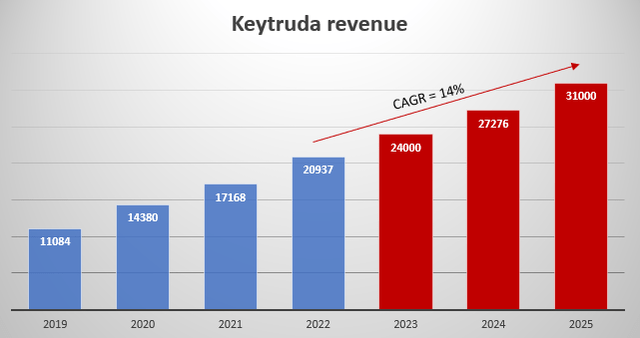

Keytruda自2014年首次获得FDA批准以来,主导着肿瘤免疫治疗市场的PD-1抑制剂版图,也迅速成长为默沙东的依仗。随着该药在肺癌、膀胱癌、胃癌、肝癌、肾癌、乳腺癌、宫颈癌等各种实体瘤的开拓,2019年至2022年期间,Keytruda的营收贡献从111亿美元增至209亿美元。

Keytruda既往与预测销售额

这个故事仍在继续。2022年第三季度,Keytruda在总营收的占比为36%;而到了2023年同期,这一比例已经增长至43.34%。

最新财报中,默沙东将Keytruda的放量归结为在早期癌症的使用,以及转移性适应症的持续强劲需求。10月17日,FDA批准Keytruda联合铂类化疗术前新辅助治疗II期、IIIA或IIIB期NSCLC患者,随后在术后作为单药辅助治疗。

走向早期,是Keytruda的一大着力点。默沙东表示,在早期癌症治疗方面,Keytruda已经获批了8项适应症注册申请。

默沙东的研究主管Dean Li透露,早期阶段治疗将成为Keytruda的重要组成部分。“事实上,我们预计早期阶段将占Keytruda今年销售额的20%左右。”他在一次外部交流中说,“这是我们增长的主要部分,预计到2025年,它将占Keytruda总销售额的25%左右,之后还会继续增长。”

但Keytruda不会止步于此。收录在ClinialTrial上的数据显示,Keytruda相关的注册临床研究超过1400项,而当前备受追捧的GPL-1受体激动剂semaglutide,也才将近250项;另一款PD-1抑制剂Opdivo,数量都只是1000项出头。

其中,开发皮下给药剂型相关探索,被视作Keytruda的下一个重要机会。

在中国市场,2021年11月,NMPA批准了皮下注射PD-L1抑制剂恩沃利单抗的上市申请。而国际上,竞争主要在罗氏和默沙东之间展开。8月,罗氏打响第一枪,PD-L1抑制剂Tecentriq的皮下剂型在英国获批,单次给药时间从静脉注射的30分钟到1小时,缩短为皮下剂型的约7分钟。

新版本的Tecentriq也瞄准了美国,不过因为更新工艺,相关审批节点被推迟到2024年——对于默沙东而言,虽然仍旧无望拔得头筹,但这无疑增加了更多的机会空间。

默沙东的目标是开发一种含有特定酶的Keytruda皮下剂型,使每3周给药一次的频率,下降到每6周给药一次。按照时间表,该想法尚需要数年时间才能落地,I期临床数据预计在2026年公布。

如果顺利,皮下剂型有望满足一半的Keytruda使用者需求,这是默沙东CEO Robert Davis在4月电话会上给出的说法。或许更有战略意义的,是延长Keytruda的专利保护期。

仿制药竞争可能最早在2028年就开始,届时,Keytruda的一项关键专利到期。倘若皮下剂型的探索、早期适应症的突破进展缓慢,那么Keytruda和默沙东的处境将变得危险。通常,仿制药竞争会导致原研药的收入每年下降25%以上。

而从增长率上看,Keytruda已经肉眼可见地放缓了。2023年第三季度,Keytruda销售额为63.38亿美元,同比增长17%。可这已经接近过去5年的垫底水平。

从去年上半年至今,这款准“药王”各个季度的同比增速就止不住下滑,总计跌去差不多一半。摆在默沙东面前的两条支线是,要么,忍受“缓增长”之痛,让拳头产品的过渡期尽可能平稳;要么,火力全开尝试各种治疗方式,重新拉高Keytruda的增速,然后面对可能的专利届满后的业绩滑坡与股价波动。

一些分析师称,到2025年,Keytruda的营收占比将上升至43.3%。如果保持同样的增长速度,2028年,该药的营收占比可以达到48.3%。相比之下,艾伯维的Humira在失去专利保护时的营收占比为36.6%。

不管怎样,至少现阶段的Keytruda仍主导着默沙东的业绩增长。

4月,FDA加速批准Padtsev与Keytruda联合用于治疗晚期膀胱癌。6月,FDA接受Keytruda与标准化疗联合用于治疗晚期胆管癌的申请,预计2024年2月做出决定。

尚在路上的探索也有所收获。3月,Keytruda与标准化疗联合治疗子宫内膜癌的III临床试验效果明显优于单独化疗。5月,Keytruda与Lenvima联合治疗晚期肾细胞癌III期研究显示疗效显著。6月,Keytruda与mRNA-4157联合治疗黑色素瘤的IIb期研究得到令人惊喜的结果。

2

狂买“加速包”?

保守估计,Keytruda的销售峰值将超过300亿美元。翻检默沙东的资产库,或许难有望其项背者,但也并非一无是处。

倘若抛开PD-1抑制剂的光芒,默沙东的营收增长,有不少是得益于HPV疫苗,包括Gardasil(四价)和Gardasil 9(九价)。从药物板块而言,默沙东在与PD-1绑定前,另一个颇具名头的标签便是疫苗巨头。纵观全球四家HPV疫苗开发商,目前仅有默沙东手握九价产品。

数据也证明Gardasil和Gardasil 9的潜力。横向比较各家疫苗大厂的2023年半年报,默沙东旗下两款产品营收44.3亿美元,位居上半年疫苗营收榜首。第三季度,该组合销售额增长13%,达到26亿美元。

一些研究者相信,属于Gardasil和Gardasil 9的黄金时代还未完全到来。HPV预防市场明显僧少粥多。另外,即使Gardasil的专利到期时间跟Keytruda一样在2028年,行业人士称,疫苗比抗体等其他类型的药物更具商业优势,因为精确控制在人体内诱发所需抗体反应的混合物是困难的,而且竞品需要经过临床,验证其非劣效性。

麻疹-腮腺炎-风疹(M-M-R)疫苗就是一个案例。1971年,默沙东开始销售M-M-R疫苗,到现在,它依然是其主要的收入来源,仅次于Gardasil系列。2022年6月,GSK才推出了同样适应症的Priorix。

然而必须说,门槛是相对的。默沙东包括预防HPV在内的疫苗产品,也因为生产等瓶颈,不太容易实现像Keytruda那样的销售奇迹。更何况,国内万泰生物基于“大肠杆菌原核表达类病毒颗粒疫苗技术体系”开发的二价HPV产品馨可宁,在制造流程和成本上都大有优势。

7月,万泰生物在The Lancet Infectious Diseases发布的一项“头对头”研究结果显示,“馨可宁9”可诱导与Gardasil 9相似水平的保护性中和抗体,提示二者保护力相当。

鉴于默沙东管理层热衷于讲述向中低收入市场的扩张故事,万泰生物这些技术变革者的出现,无疑具有不小的威胁。而这,大概也是作为MNC的默沙东所迫切希望有所应对的。

巨头做事,讲究的往往是体量优势,钱多扫货。首先是肿瘤学板块,默沙东颇费心血地为自己买入各式潜力资产。

例如,小分子药物nemtabrutinib和bomedemstat。前者源自2019年末的一次27亿美元收购,凭借这款可逆非共价型BTK抑制剂,默沙东跨入该细分赛场,目前nemtabrutinib正处于治疗CLL的III期临床。虽然BTK抑制剂领域已有不少竞品,但可逆并具有强结合力的产品,正在转变治疗范式。

至于bomedemstat,是2022年11月默沙东以13.5亿美元收购Imago获得的一项核心资产,用于MPN的LSD-1抑制剂。这是一个颇新的领域,尚未有在研项目走进III期,默沙东选择Imago开发的产品,多少有点“矮子里面拔高个”。

值得注意的是,bomedemstat的商业空间,不仅面向近数十万的MPN患者,既往研究提示,LSD-1机制还与免疫学、内分泌学和神经学等方面疾病有关。

在个体化新抗原疗法上,默沙东选择与Moderna联手。它们的设想是,通过引入mRNA编码新抗原,以此实现对肿瘤患者的量身定制,商业化方向一方面作为Keytruda等标准疗法的辅助治疗,另一方面针对“冷肿瘤”以提高PD-1抑制剂的应答率。此外,还可用于IO疗法尚未奏效的地方。

ADC则是默沙东当下的心头好。

2022年12月,默沙东跟科伦博泰签署合作协议,以1.75亿美元首付款,引进最多7种用于治疗癌症的早期ADC。如果行使全部相关独占许可,这笔交易总额有93亿美元。不久前的10月,默沙东又以45亿美元首付款、合计220亿美元的高价,从第一三共买下3款临床阶段的ADC。

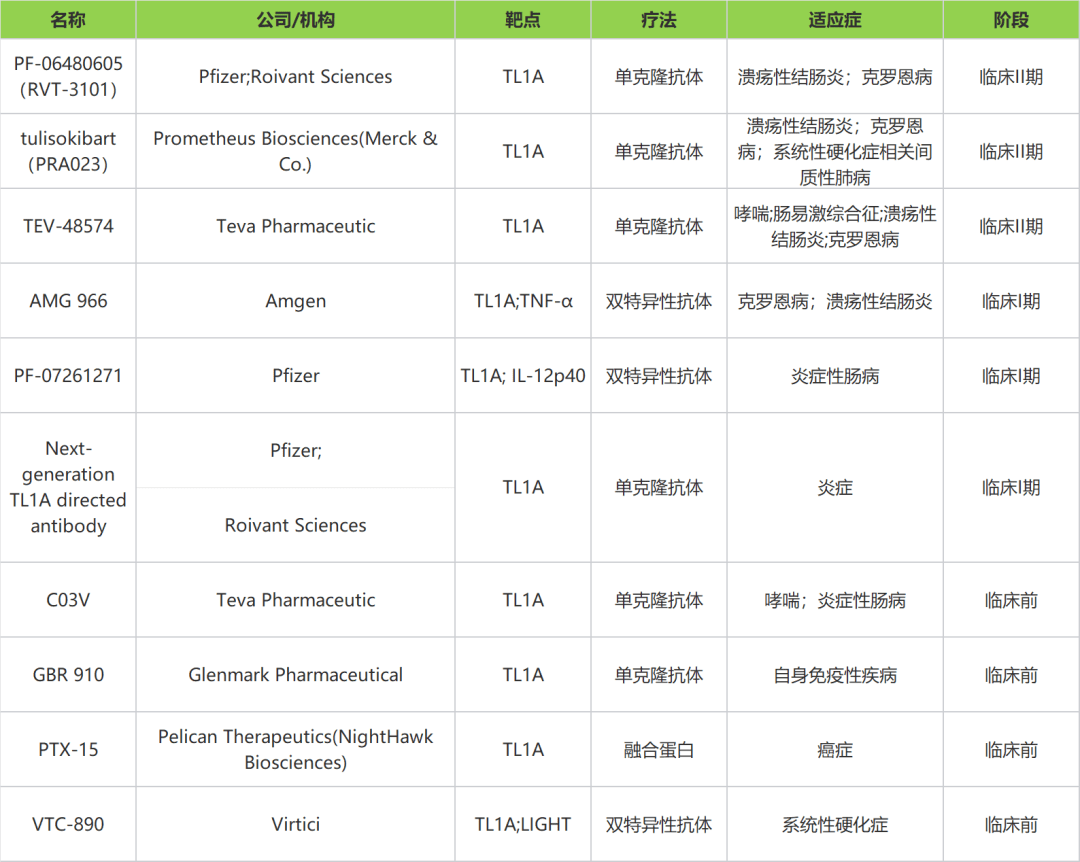

而在免疫学板块,默沙东最近一次大手笔发生在4月,用108亿美元买下Prometheus,从而获得一款前景不错的IBD候选药物MK-7240,一种TL1A抗体。6月,该笔交易完成。

Dean Li声称,默沙东正准备利用IBD领域的新靶点,以更有针对性的疗法和更低的黑框警告风险,向Humira等重磅药物发起冲击。

对于GLP-1带火的内分泌学与代谢领域,默沙东同样拿到进场券。

2020年8月,默沙东与韩美制药引进efinopegdutide,一款可靶向GLP-1R和GCGR的激动剂,用于尚未有药获批的NASH。根据6月举行的EASL年会上的披露,该药IIa期临床中,与常规GLP-1激动剂相比,24周内显著降低患者肝脏脂肪水平(72.7% vs 42.3%)。

3

第二增长曲线之前

前述努力能在多大程度上,化解一家百年巨头的焦虑?或许,这个问题本身就如同新药开发的过程一样存疑。

9月和10月,默沙东先后叫停了旗下MK-1942的两项II期临床,分别是作为治疗重度抑郁症的辅助治疗、作为轻度至中度阿尔茨海默病的辅助治疗。默沙东透露,该决定是基于对肝毒性的担忧。

虽然不同适应和机制难以相提并论,但至少MK-1942的结局,是作为一家创新药企很有可能需要面临的处境写照。购买那些进入中后期阶段的较成熟产品,确实算得上是一种胜率更大的玩法,但问题是,在扫货的可不只有默沙东。

以TL1A抗体为例,前脚默沙东宣布完成对Prometheus的交易,10月4日,赛诺菲以超过15亿美元的总价,跟Teva就后者在研的TL1A单抗TEV‘574达成共同开发的合作;10月23日,罗氏花了70多亿美元,收购Telavant获得其潜在first-in-class新药RVT-3101。

部分TL1A靶点在研项目,截至8月

大热的ADC,自然也不用说。默沙东一度受到外界看好的跟ADC龙头Seagen的联姻,被辉瑞以430亿美元捷足先登。今年以来,披露ADC合作开发交易的巨头更是不计其数。

此外,并购也存在消化不良的风险。比方说,10月完成对Horizon天价并购的安进,随后便宣布了裁员计划。

公开数据显示,默沙东走过早期开发阶段的20多种抗肿瘤药物中,有18种是收购或合作开发的获得;在32个左右的独特化合物中,似乎只有8个来自于内部发现。默沙东依靠收购来巩固地位,甚至启动一个新的研究领域,这不足为奇。然而,一些分析师认为,这些并购并没有很好地融入默沙东业务本身。

未来几年,由于资金紧张限制了临床阶段公司的施展,默沙东产品线将如何发展,将有待进一步验证。

现实的焦头烂额,还包括去年通过的《降低通货膨胀法案》(IRA)。根据新规,诸如默沙东27亿美元收购来的nemtabrutinib小分子抑制剂,在FDA批准后的9年便进入价格谈判,而大分子生物制剂则为13年——这可能极大地影响新药后续适应症的开发。

6月,默沙东在美国哥伦比亚地区地方法院起诉,称IRA关于药品定价改革的部分违反了美国宪法修正案。而按照相关条款规定,政府即使出于公共目的使用私人财产,也必须支付“公正的赔偿”。随后,不少MNC加入起诉的队伍。但在医保控费的呼声下,它们能否撼动一个更大的系统?

至少目前,默沙东还尚未完美驶入自己所描画的第二增长曲线。

参考文献:

1.Merck: Right On Time;Seeking Alpha

2.Merck Q3 2023 Earnings Preview: Keytruda LOE Continues To Dominate Narrative;Seeking Alpha

3,.Merck: Still Fundamentally Undervalued Considering Keytruda's Prospects;Seeking Alpha

4.Merck & Co., Inc. (MRK) Q3 2023 Earnings Call Transcript;Seeking Alpha

5.K药会在何时,从默沙东的王座上起身?;药时代

6.夏宁邵教授团队在《柳叶刀·传染病》发表首个国产HPV九价疫苗与进口HPV九价疫苗头对头免疫原性比较研究结果;厦门大学

7.首个国产HPV疫苗获批签发证明,厦大的核心技术有多厉害?;同写意Biotech

8.2023年上半年全球疫苗Top10;中科新生命生物医药事业部

9.2023 EASL:奥贝胆酸失意后,肝病赛道的“万木春”;同写意

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..