胰高血糖素样肽-1(GLP-1)是一种肠促胰岛素,能够通过增强胰岛素的分泌,以葡萄糖依赖性方式降低血糖水平,GLP-1RA(GLP-1受体激动剂)是人工合成的GLP-1类似物。可用于治疗糖尿病和肥胖,在心血管保护、非酒精性脂肪性肝炎(NASH)、阿尔兹海默病(AD)等领域也有临床研究探索。

GLP-1类药物不断迭代,2005年首个GLP-1药物艾塞那肽上市,用于治疗2型糖尿病。2014年,利拉鲁肽被美国FDA批准用于肥胖症治疗,拉开了GLP-1受体激动剂用于肥胖症治疗的序幕。截至今年9月,全球已有12款GLP-1类药物获批上市(不含撤市药物)。

从国际市场来看,诺和诺德、礼来占据GLP-1RA近90%的市场份额,勃林格殷格翰、辉瑞、阿斯利康、安进等国际药企正在发力。研发进度上,诺和诺德、礼来进度快,降糖减重药物已上市或处于临床III期,其他国际药企相对滞后,多处于临床I期和II期阶段。

GLP-1药物的技术发展围绕着提高患者依从性和提升产品疗效这两条主线。提高GLP-1药物患者依从性的开发思路主要是长效化、口服化;提高产品疗效上则通过多靶点协同,复方制剂等创新形式实现对GLP-1产品的升级迭代。

下文将对国际市场上,用于降糖减重适应症的在研/已上市GLP-1类药物进行梳理。(国内市场篇另行整理)

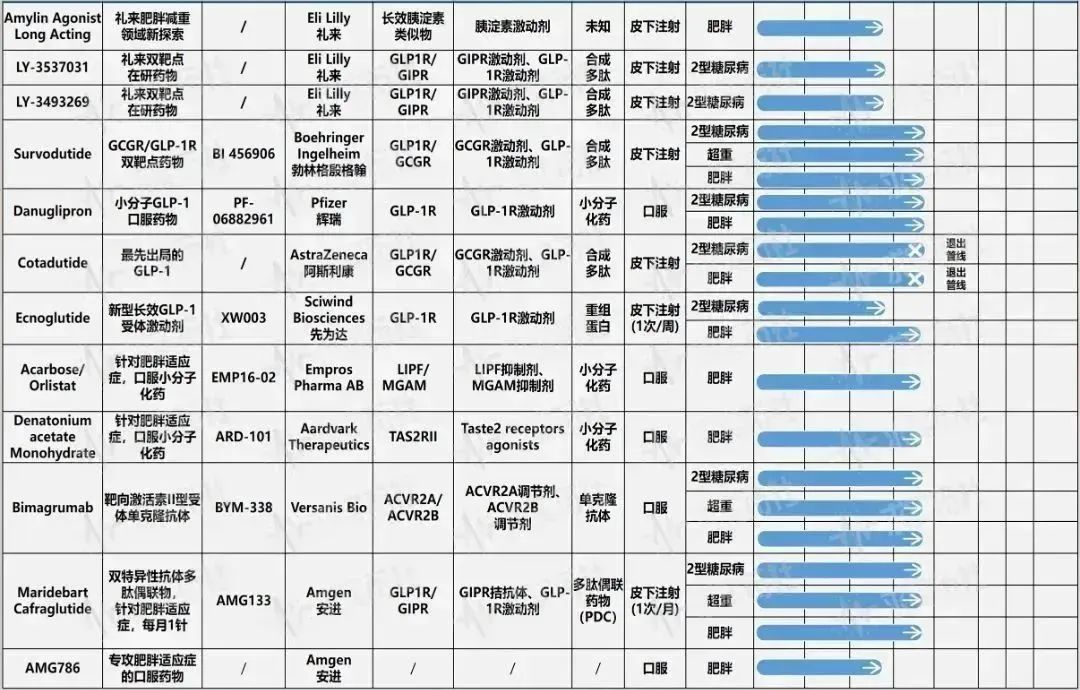

国外已上市/在研GLP-1降糖减重药物

表1:数据来源:药融云、新药情报库、国家药品监督管理局、药物临床登记实验登记与信息公示平台

本表共统计21款临床/已上市药物,基本涵盖各大国际药企主流GLP-1降糖减重药物研发管线。(统计截至2023年10月)

诺和诺德、礼来占据GLP-1RA近90%的市场份额

勃林格殷格翰、辉瑞、阿斯利康、安进等国际药企正在发力

1.市场情况

表中统计的21款药物中,有12款来自丹麦药企诺和诺德以及美国礼来公司,占全部统计药物的半数以上。据统计,这两家公司占据了GLP-1RA近90%的市场份额。

诺和诺德的研发方向基本围绕司美格鲁肽开展。从利拉鲁肽,到司美格鲁肽,再到司美格鲁肽片,诺和诺德力图通过拓展适应症、增加剂量、与其他药物联用的方式挖掘出司美格鲁肽的更多潜能。

礼来则是多条路线全面布局,双靶点药物替尔泊肽、三靶点药物瑞他鲁肽、小分子口服药物Orforglipron齐头并进,力争在降糖减重适应症上把效果做到极致。

在GLP-1竞赛中已经落后的勃林格殷格翰、辉瑞、阿斯利康、安进等国际药企巨头也正在着力构筑自身核心优势,长效、口服、新适应症或者其他新颖机制成为了主要发力点。

诺和诺德、礼来进度快,降糖减重药物上市及III期

其他国际药企相对滞后,多处于临床I期和II期阶段

2.研发进展

在国际市场上,截至目前GLP-1类药品中针对2期糖尿病适应症已上市的有4款,分别是诺和诺德的利拉鲁肽、司美格鲁肽、司美格鲁肽片以及礼来的替尔泊肽。

针对肥胖、超重适应症只有诺和诺德的利拉鲁肽和司美格鲁肽(Wegovy)药物获批上市。另外值得关注的是礼来的替尔泊肽针对肥胖/超重适应症的上市申请已提交,预计最早将于2023年年底获得FDA批准。

未上市药品中,针对2期糖尿病和超重/肥胖适应症,处在临床III的药物也基本全部集中在诺和诺德和礼来之间,尽管其中一些药品在几个适应症上的进度不统一,这里按适应症进度靠前的统计,临床III期的包括诺和诺德GLP-1和长效胰淀素类似物Cagrilintide、升级款司美格鲁肽—Cagrisema、礼来的三重受体激动剂—Retatrutide、以及礼来的口服小分子GLP-1RA药物Orforglipron。

除了诺和诺德和礼来以外的其他国际药企在GLP-1赛道上进度相对滞后,针对2期糖尿病和肥胖/减重适应症大部分集中在临床I期和II期阶段,包括勃林格殷格翰的GLP-1R+GCGR双靶点药物Survodutide、辉瑞的小分子GLP-1口服药物Danuglipron、安进的双特异性抗体多肽偶联物药物Maridebart Cafraglutide、Versanis Bio的靶向激活素II型受体单克隆抗体Bimagrumab、Aardvark Therapeutics专攻肥胖适应症的小分子化药Denatonium acetate monohydrate以及Empros Pharma AB的小分子化药Acarbose/Orlistat。

值得注意的是,由于GLP-1降糖减重赛道过于集中,阿斯利康已经将竞争力不强的临床II的GCGR/GLP-1R双重激动剂Cotadutide从降糖减重管线中彻底移除,放弃开发。

司美格鲁肽持续大卖,诺和诺德营收同比增长近三成

替尔泊肽成绩斐然,礼来登顶全球药企市值第一宝座

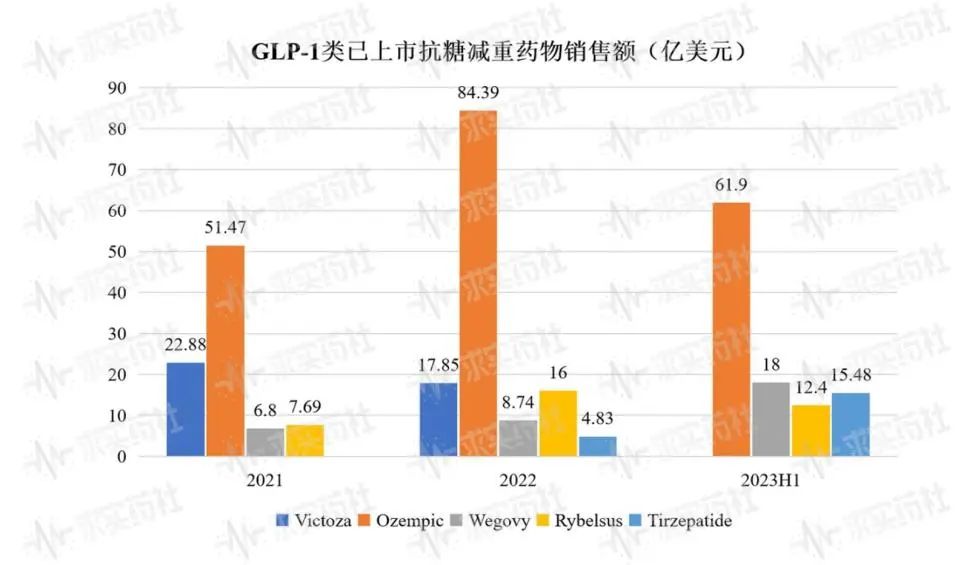

3.销售额

在国际市场上,GLP-1类药品中针对2期糖尿病或超重/肥胖适应症已上市的几款药物,2021年-2023年上半年的销售额统计如下:

表2:根据公司年报等公开信息整理

表3:根据公司年报等公开信息整理

凭借GLP-1类药物,诺和诺德收获了超高业绩。2023年上半年财报显示,以丹麦克朗计算,上半年营收同比增长29%,达1077亿丹麦克朗(约157亿美元);营业利润同比增长30%,达489亿丹麦克朗;实现净利润392亿丹麦克朗,同比增长高达43%。

其中,皮下注射制剂Ozempic销售额为417.41亿丹麦克朗(61.9亿美元),Wegovy销售额为120.81亿丹麦克朗(17.82亿美元),口服制剂Rybelsus销售额为83.44亿丹麦克朗(12.4亿美元)。

礼来的GIPR/GLP-1R双重激动剂药物替尔泊肽(Tirzepatide),2022年5月获得FDA批准用于2型糖尿病,是近十年来获批的首个新型糖尿病药物。上市不到9个月,销售额达4.83亿美元。2023上半年已位列礼来全球产品销售额TOP3,达到15.48亿美元的销售额。礼来美股最新市值达4995亿美元,再次刷新了制药公司的市值历史记录,也让公司更加稳坐“全球‘身价最高’上市制药公司”的宝座。

自主研发或引进等方式研发创新药

4.研发类型

国际药企在GLP1降糖减重上的探索发展较早,技术更为成熟,所以基本以自主研发或引进等方式研发GLP-1创新药。

而国内起步晚,近十年来,国内创新药物快速发展,但在原研药的上市之路上,我国仍处于不断努力发展的阶段。数据显示,截至2022年上半年,仿制药在我国公立医疗机构终端的市场中占比达69%,仍占主导地位。

单靶点、双靶点、三靶点以及GLP-1类复方制剂

5.靶点选择

表中所列21款药品中,GLP-1单靶点有6款,其中有3款来自诺和诺德。诺和诺德开发的司美格鲁肽的成功已经证实了GLP-1药物的安全性和有效性。

除了GLP-1R单靶点药物外,基于GLP-1R的双靶点和多靶点药物也因其在降糖和减重治疗方面的潜力而受到关注,其中GLP-1R/GIPR有3款,分别是礼来的LY-3537031、LY-3493269和安进的AMG133;GLP-1R/GCGR激动剂药物有2款,分别是勃林格殷格翰的Survodutide和阿斯利康的Cotadutide(已退出管线);GIPR/GLP-1R/GCGR激动剂药物1款为礼来的瑞他鲁肽。

此外,复方制剂,将GLP-1受体激动剂与长效人胰淀素(IAPP)类似物等其他具备协同作用的药物组合成为复方剂型也有望成为减肥药物研发的新方向,例如诺和诺德的卡格列肽和礼来的Amylin Agonist Long Acting。

多肽合成为目前最主流的药物合成方式

小分子化药为另一热门研发方向

6.合成方式

在药物合成方式上,表中所列21款药物中有10款为合成多肽、2款为重组多肽、5款为小分子化药、1款重组蛋白、1款单克隆抗体、1款多肽偶联药物,以及1款未知。可以看出,多肽合成为目前最主流的药物合成方式,小分子化药为另一热门研发方向。

注射制剂为主,小分子药物逐渐成为制药领域的前沿热点

7.给药方式

表中所列21款药品中,有14款为注射制剂,其余7款为口服药物。可以看出,注射制剂目前仍然是主流的给药方式。但是GLP-1大分子多肽药物,存在用药依从性差、产能低、治疗成本高等限制,而小分子药物因其便利性和依从性等优势,能够弥补肽类药物的缺点,正逐渐成为制药领域的前沿热点。

口服GLP-1药物中,司美格鲁肽(Rybelsus)是目前唯一上市的。处于研发阶段的有Orforglipron(礼来)、Danuglipron(辉瑞)、EMP16-02(Empros Pharma AB)、ARD-101(Aardvark Therapeutics)、BYM-338(Versanis Bio)和AMG786(安进)。

从短效制剂、中效制剂、到长效制甚至超长效潜能制剂

GLP-1的半衰期不断被拉长

8.给药频率

在给药频率上,GLP-1的半衰期不断被拉长,从短效制剂的贝那鲁肽(3次/日)、艾塞那肽(2次/日)、到后来的中效制剂利拉鲁肽(1次/日),再到如今的长效制剂的司美格鲁肽(1次/周),甚至还有超长效潜能制剂在研,例如国内石药/天视珍生物在研的TG103(1次/1-2周)已经入临床III期,以及安进的多肽偶联药物AMG133(1次/月)已经进入临床II期阶段。

表中数据可见,目前在研的药物多以长效和超长效制剂为主,是GLP-1未来市场的发展方向,而以艾塞那肽和利拉鲁肽为代表早期的中短效制剂在给药方式上已经缺乏竞争力,会逐渐被中长效制剂所取代。

结语

GLP-1类药物在降糖减重适应症上的技术在逐步更新,药物疗效也在不断地突破上限。多款已展现出相应优势的在研GLP-1药物若顺利上市,将进一步催化国际药企的业绩增长。与此同时,其他在研适应症也有望进一步泛化,多个潜力市场正在挖掘。根据辉瑞预测,仅计算糖尿病和肥胖两项适应症,GLP-1类药物市场规模将在2030年达到约900亿美金的量级。若考虑其他适应症,全球GLP-1药物市场规模或将超千亿美元。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..