前九批国采共覆盖359个化药,市场规模超4700亿,其中,国采前一年在全国公立医疗机构销售额超过10亿元的品种有150个(占42%),市场规模超4000亿(占八成),即42%的10+亿品种贡献了八成的国采市场规模。

国采针对的都是竞争充分的化药大品种。本文将对化药大品种国采进展做一分析,以供预判集采和市场趋势。

01

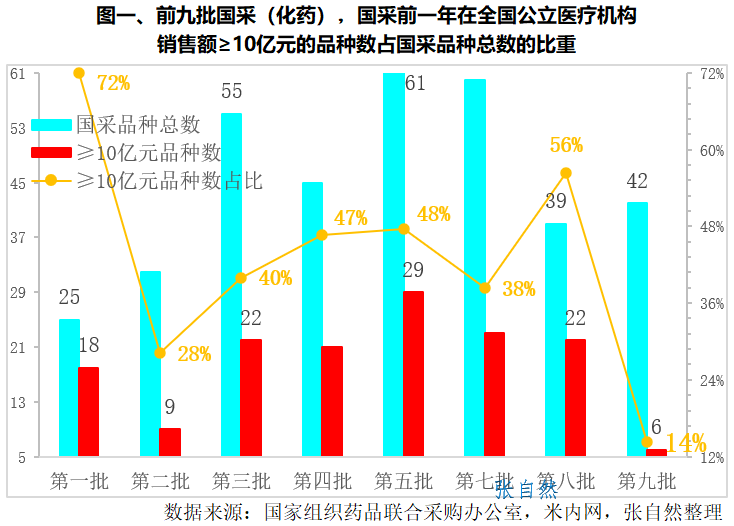

≥10亿品种:第九批最少

纵观前九批国采,第五批涉及的10+亿大品种数最多,有29个,因第五批是注射剂一致性评价规则发布后的首次国采,注射剂大品种得以集中亮相。

第九批10+亿大品种数最少,42个集采品种中只有6个10+亿大品种,在本批国采品种总数的占比也最小,只占14%,因注射剂大品种已被3批(第五、七、八批)国采殆尽,其他剂型的大品种经此前多达八批国采后更是“所剩无几”。

首批国采10+亿大品种尽管只有18个,但占比却最高(72%),因国采开始前企业对一致性评价工作认识不足,过评品种数量较少,但参与集采的多是10+亿的大品种。面对4+7试点,只有浙江华海(过评11个品种、17个规格)和浙江京新等少数原料药国际化企业,因在国外获批的批文享受一致性评价的绿色通道而拥有较多的过评大品种参与国采。

第二批更少,10+亿品种只有9个(占28%),4+7的大幅降价令还企图从仿制药替代中受益的药企措手不及,一致性评价积极性受创。

第三、四、七、八批过10亿大品种数量几近持平,均在21~23个之间,自第三批开始,官方提出国采进入常态化,企业不再观望,一致性评价稳步推进。除第八批占比过半(56%)外,第三~七批10+亿品种数占比都在38%~48%之间波动。(详见图一)

02

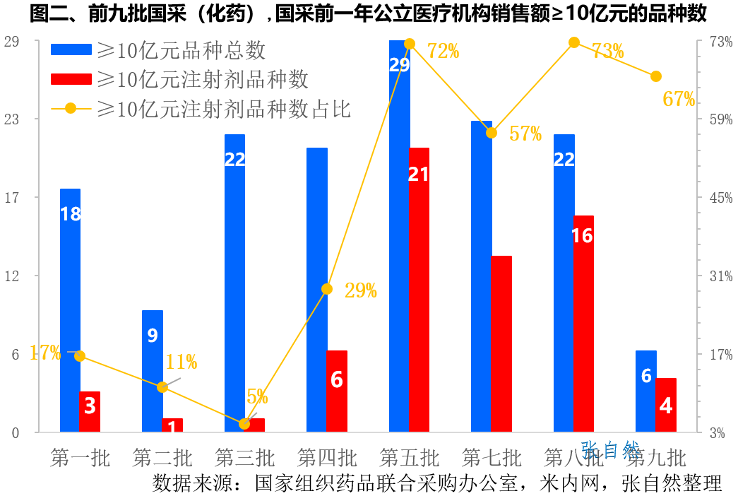

≥10亿注射剂:第九批骤降

在第五批国采之前,注射剂一致性评价的规则尚未出台,只有视同过评的注射剂才有资格参与国采,所以参与国采的注射剂品种数较少,其中,10+亿的大品种更少,最多的也只有6个(第四批)。第五批作为注射剂一致性评价规则发布后的首批国采,不但参与国采的注射剂品种总数骤增(29个),而且10+亿注射剂也最多(21个),占了72%。其后d第七、八两批国采注射剂品种总数及10+亿注射剂数量也都较多,分别有13个和16个10+亿注射剂大品种,占比都过半,分别为57%和73%。

第九批国采,不管是注射剂品种总数,还是10+亿注射剂大品种都已少得没有存在感了,只有6个注射剂,10+亿注射剂也只有4个。(详见图二)

03

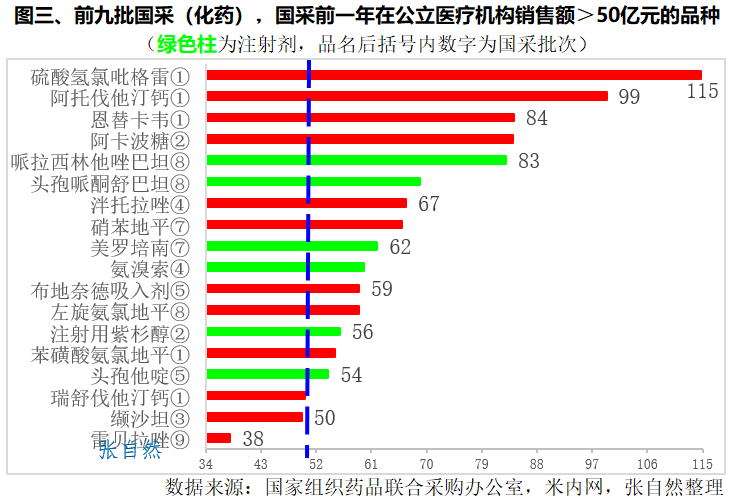

≥50亿品种:第九批绝迹

经过八批国采,化药过评大品种已被搜刮殆尽,前八批国采每批都有超过50亿的大品种,第九批则已绝迹,第九批最大的品种也只有30多亿,即38亿元的雷贝拉唑口服常释剂型和36亿元的丙泊酚注射剂,其他品种就更小了。

前八批国采超过50亿元的大品种共有18个,其中,首批最多,有5个。

>100亿的有1个,即硫酸氢氯吡格雷(115亿,首批);

>90亿的有1个,即阿托伐他汀钙(99亿,首批);

>80亿的有3个,即恩替卡韦(84亿,首批)、阿卡波糖(84亿,第二批)、哌拉西林他唑巴坦注射剂(83亿,第八批);

>60亿的有5个,即头孢哌酮舒巴坦注射剂(69亿,第八批)、泮托拉唑(67亿,第四批)、硝苯地平(66亿,第七批)、美罗培南注射剂(62亿,第七批)和氨溴索注射剂(60亿,第四批)。

在18个超过50亿的大品种中,注射剂有6个,正好占了1/3。(详见图三)

大品种已被集采殆尽,市场格局巨变,企业、研发和营销战略急需调整。

注:本文所指大品种特指竞争充分的化药,不包括中药和生物药,也不含竞争不充分(如独家的丁苯酞)、不需做一致性评价(如氯化钠注射液197+亿、葡萄糖注射液60+亿)、过评+原研<5家(如盐酸多柔比星脂质体注射液)以及尚无过评(如地佐辛注射液、注射用头孢唑肟钠)的品种。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..