艾伯维似乎从今年第一季度开始就进入了拐点。

在艾伯维发布的2023年第一季度财报显示,公司营收122.25亿美元,同比下滑9.7%,占营收近一半的免疫板块销售额近56亿美元,同比下滑9%,其中修美乐(Humira)全球净收入同比下降25.2%。

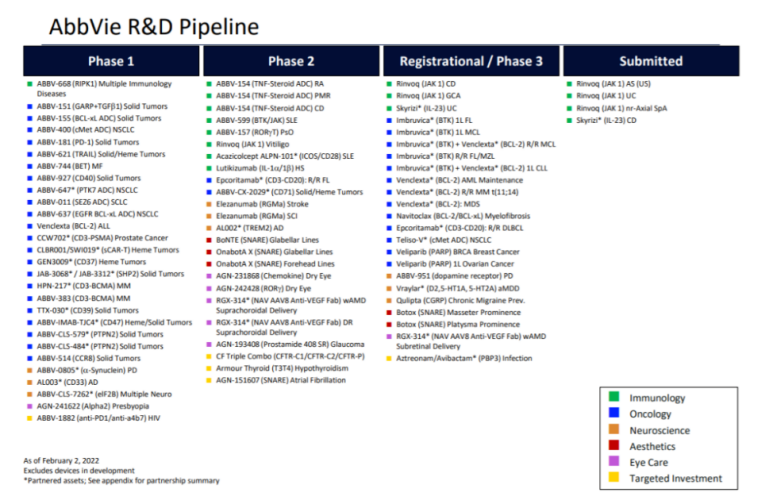

事实上,凭借修美乐的庞大市场,自免领域一直是艾伯维的核心业务,后备管线还包括JAK抑制剂Rinvoq(Upadacitinib、乌帕替尼)、IL-23单抗Skyrizi(Risankizumab、瑞莎珠单抗),以及悄然押注的众多ADC(抗体偶联药物)产品。

然而,就在前不久,作为艾伯维全力冲刺ADC领域的潜力产品,ABBV-154的研发项目正式被终止,这款曾经被视为接棒“药王”修美乐的下一代免疫炎症重磅ADC,遭遇折戟沉沙。

在此之前,无论是免疫炎症的ABBV-3373,还是肿瘤领域的ABBV-414、ABBV221、ABBV-321,从临床Ⅰ期至Ⅲ期的多个在研ADC管线项目终止,均引发了市场广泛关注、议论和担忧。

叠加近期艾伯维中国高管更替,与加科思终止SHP2抑制剂全球合作,起诉百济神州泽布替尼侵犯伊布替尼专利纠纷……面对修美乐专利悬崖压力,在震荡中寻找对策,艾伯维能否让自己顺利完成自我革命?

01

热门赛道危机重重

ADC布局如何突围?

为了应对阿达木单抗专利到期的问题,艾伯维绝非坐以待毙,而是提前准备了迭代方案——基于TNFα抗体的自免ADC(iADC),ABBV-154正是基于这样的理念进行的设计。

ABBV-154是在阿达木单抗的基础上偶联小分子激素,通过抗体定向将激素输送到炎症组织发挥作用。此前,ABBV-154已推进到了II期临床阶段,拟开发的适应症包括类风湿性关节炎(RA)、风湿性多肌痛(PMR)和克罗恩病(CD)。

2020年,艾伯维曾披露了ABBV-154治疗成人中度至重度类风湿性关节炎(RA)的Ⅱa期临床M16-560初步积极数据。结果显示,与修美乐相比,ABBV-154有效降低了疾病活动,同时没有显示出系统性糖皮质激素作用,这令艾伯维十分看好ABBV-154在接任修美乐上的前景。

然而,今年5月份,艾伯维在对ABBV-154治疗克罗恩病和风湿性多肌痛的临床中期数据进行回顾分析后,认为其利益/风险比不足以与现有的治疗方法区分开来,宣布于2023财年第二季度终止对ABBV-154的开发。

毋庸置疑,ADC领域是今年医药行业的“大热门”,无论是跨国药企(MNC)巨头还是biotech,都已纷纷开展针对性的管线布局。据统计,截至2022年底,全球已有15款ADC药物获批上市,超过600个管线进入临床,90%的管线处于临床一期、二期,且多集中于实体瘤领域。

不过,最早入局的艾伯维却在这一领域屡次折戟,多款ADC项目相继终止:

2016年,艾伯维以58亿美元首付款收购Stemcentrx,获得了靶向Delta样配体3(DLL3)的ADC药物Rova-T。但是,Ⅲ期临床试验失败,二线治疗、维持治疗失败,联合化疗、联合免疫治疗接连失败,一系列挫折最终让艾伯维终止了Rova-T的研究和开发。

ABBV-414则是来自雅培与Life Science Pharmaceuticals的一项合作协议。2019年5月,艾伯维公布了ABBV-414一线治疗EGFR阳性GBM的III期INTELLANCE-1研究的中期分析结果,相比于安慰剂+标准治疗(放疗+替莫唑胺),接受ABBV-414+标准治疗的患者没有获得生存期方面的获益。随后,艾伯维终止了ABBV-414的临床开发计划。

ABBV-221则是艾伯维自主研发的第二代EGFR ADC,与ABBV-414相比,ABBV-221在抗体、毒素、linker三部分都进行了优化 。但ABBV-221在治疗实体瘤的I期研究中却显示出了不及预期的疗效与安全性,艾伯维随即也终止了该项目的研发计划。

2016年,艾伯维与CytomX达成战略合作,共同开发基于Probody技术的ADC项目CX-2029,交易金额5亿美元。Ⅰ期临床数据显示:在16例可评估鳞状非小细胞肺癌患者中,CX-2029的ORR仅为18.8%,在25名可评估的头颈部鳞状细胞癌患者中,ORR为4%,即仅有一名患者缓解。2023年3月CytomX在2022年报中表明,艾伯维放弃了对 CX-2029的开发,不再推进其临床研究。

风险与机遇永远如影随形,面对ADC领域前沿创新的不确定性,未知的探索也绝非毫无收获。通过近年来的管线调整,艾伯维目前已成功搭建起了自研ADC管线,进展最快的c-Met ADC ABBV-399已进入全球注册性III期临床,如若该研究取得积极结果,或将进一步提振自免ADC开拓者艾伯维的布局信心。

02

转向多元化布局

艾伯维能否找到“新引擎”?

免疫一直是艾伯维重点聚焦的领域。2013年1月从雅培拆分上市至今,艾伯维的市值从180亿美元涨到超过2500亿美元,俨然已是全球制药企业中堪称巨无霸的存在。而免疫领域的领先也为艾伯维带来了丰厚的回报,据艾伯维2022年财报,仅3款自免产品销售份额就占艾伯维总收入的近一半(49.8%)。

大单品是优势,但对于原研药企来说,专利悬崖却是其迈不过去的一道坎。

修美乐在欧洲的专利于2018年10月已经到期,2023年其美国专利保护也失效。有观点指出,面对即将到来的销售利空,艾伯维依然能借着自己庞大的用户基础,享受一段用户基数福利,但随着仿制药的大面积出现,修美乐还是存在断崖式下跌的可能性。仅从国内市场来看,就有多家阿达木单抗生物类似药获批,其中不乏复宏汉霖、信达生物、正大天晴、百奥泰等实力企业。

事实上,为了规避修美乐专利到期带来的震荡,艾伯维早早就开始了在其他领域的探索布局和对内的迭代升级。目前艾伯维主要聚焦于5大疾病领域,除免疫外,还有肿瘤、神经科学、医美、眼科。

2015年,艾伯维斥资210亿美元收购Pharmacyclics,拿下BTK抑制剂靶向抗癌新药Imbruvica(伊布替尼)。2021年,伊布替尼销售额达76.07亿美元。2022年,艾伯维抗肿瘤领域产品贡献了合计65.77亿美元的销售额。Venclexta(维奈克拉)在近几年维持了较好的增长势头,其在2022年更是首次突破20亿美元,成为艾伯维的潜力增长支柱之一。

除了现有的肿瘤产品外,艾伯维还在扩大肿瘤领域管线储备。其中,Epcoritamab是一款潜在best-in-class CD3/CD20双抗,预计将于2023年初获批三线治疗弥漫性大B细胞淋巴瘤(DLBCL);Navitoclax则是一款新型口服BCL-XL和BCL-2双靶点抑制剂,预计将于2024年获批治疗骨髓纤维化;ABBV-399也预计将于2024年获批二线治疗非小细胞肺癌。

不过,头部产品的市场竞争永远没有终点。2022年10月,百济神州泽布替尼在“头对头”的临床试验中战胜了伊布替尼,创造了“首个在头对头III期临床中取得优势性临床的本土抗癌新药”的佳话,极有可能将BTK王座上的伊布替尼拉下马,这无疑让艾伯维感受到压力。今年6月份,艾伯维表示,百济神州抗癌药物泽布替尼侵犯其肿瘤药伊布替尼的专利,并向百济神州提起诉讼。

面对市场竞争的挑战,除了重点开发其强势领域外,艾伯维在眼科基因治疗领域也有所布局。Vuity是艾伯维眼科管线的一款重要产品,于2021年10月获FDA批准用于治疗老花眼,成为首个专门用于治疗老花眼的滴眼液。同年9月,艾伯维与Regenxbio达成合作,共同开发、商业化一款眼科基因治疗药物RGX-314,用于治疗湿性年龄相关性黄斑变性 (wAMD)、糖尿病性视网膜病变 (DR) 和其他慢性视网膜疾病。

在医美领域,2020年,艾伯维收购艾尔建,将艾尔建的重磅医美产品Botox(保妥适)和Juvederm(乔雅登),以及神经科学产品保妥适(Botox Therapeutics)、Vraylar和Ubrelvy。收入囊中。Botox是一款注射用A型肉毒素产品,也是占全球肉毒素市场份额最高的产品,其全球份额曾经一度高达86%,目前仍保持在65%以上。

近来,医药行业高层变动频繁。据悉,继董莉君官宣6月26日正式加入艾伯维中国,担任副总裁兼中国区总经理后,近日艾伯维的免疫事业部也有了新的人事任命。原阿斯利康肾科团队负责人耿涛将于7月25日加入艾伯维担任免疫事业部执行总监,管理该事业部的市场、销售、运营团队,直接汇报董莉君。

市场观点认为,“变”与“不变”是医药市场的永恒主题,从频频调整的高管和产品管线可以明显感受到,艾伯维全球和中国的发展局势仍处于较为复杂的变革局面。在MNC中国市场角力风云莫测的局面下,如何在新一轮竞争中突出重围,怎样培育出下一个“药王”,或许还有待时间回答。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..