日前,据 CDE 官网显示,诺和诺德司美格鲁肽注射液新适应症国内申报上市(受理号:JXSS2300045)。此前,司美格鲁肽注射液已在国内获批 2 型糖尿病适应症,推测此次获批针对肥胖症。

1

GLP-1 国内市场进入爆发期

当前,随着 GLP-1 类产品正在快速增长,市占率有望持续提升。广发证券研报显示,2022 年,GLP-1 市场规模超过 200 亿美元,超过胰岛素,并在降糖与减重两大领域不断挖潜。

在国内,据《2022 年药品市场生命周期研究之 GLP-1RA 篇》报告预测,2022 年到 2030 年,中国 GLP-1RA 市场规模将从 56 亿元增长至 158 亿,复合增速 14%。

GLP-1 是非胰岛素类降糖药开发的三大热门靶点之一,近年来也成为减重药物领域最热门的靶点。而国内市场也有众多企业也开始卷入该赛道。

据 Insight 数据库显示,目前国内已有 112 款 GLP-1 类新药进入临床阶段。从项目申报数量来看,近三年临床申报已处于爆发期,特别是今年。据 Insight 数据库显示,2016-2020 年平均每年申报临床 5~6 个项目,而从 2021 年开始呈现逐渐上升趋势,2021 年集中申报了 20 个项目,2022 年也达 17 项,而在今年截至目前半年内已有 16 个项目,几乎已达去年的全年数量。

进一步细分到成分类别,布局多肽类药物最多,也有众多企业开始将目光转向小分子药物,相对于前两年占比总申报项目数的 15%~18%,今年布局化药数量明显变多,截至目前占比已达 37.5%。

国内 GLP-1 类新药申报趋势

来源:Insight 数据库(下同)

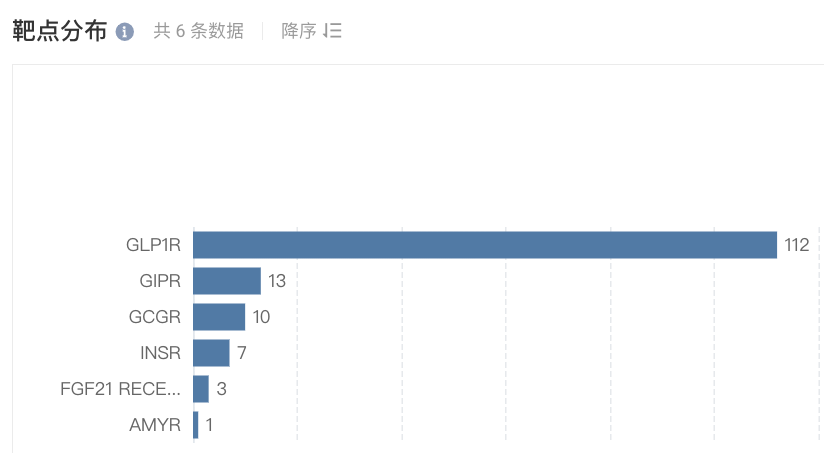

从靶点来看,TOP1 的是 GLP-1R,有 112 个项目;而 GIPR、GCGR 分别为第二、第三,分别有 13 个,10 个项目。此外,还涉及 INSR、AMYR 等靶点。

国内进入临床阶段 GLP-1 类新药的靶点分布

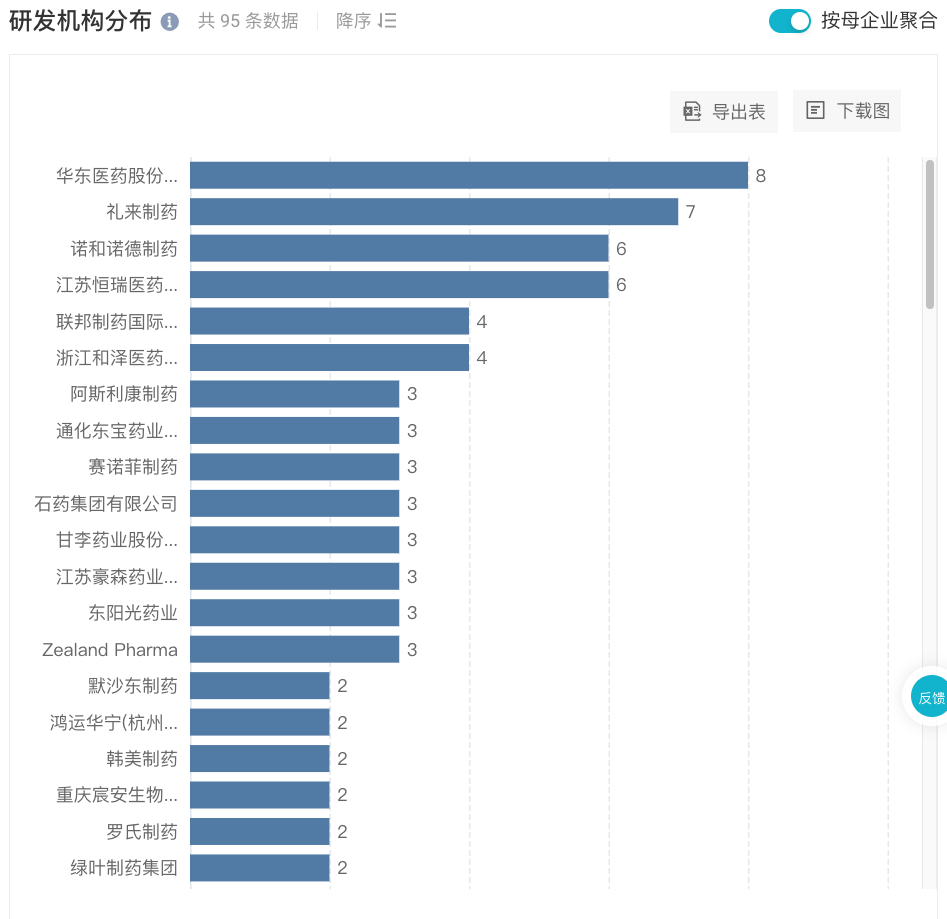

而从布局企业来看,除礼来、诺和诺德两大巨头拓展国内市场外,国产企业中,华东医药、恒瑞医药参与布局数量处于领先地位。

国内进入临床阶段 GLP-1 类新药研发机构分布(部分)

2

诺和诺德 VS 礼来

在国内,据诺和诺德 2022 年财报,GLP-1 销中国市场售额 37 亿元人民币,同比增长 88%。2022 年,诺和诺德在中国 GLP-1 的市场份额大概为 64.4%,礼来和诺和诺德两家公司几乎占据了中国 GLP-1 的绝大部分市场份额。

不过,随着国内市场越来越卷,两家企业也仍在不断开拓国内市场。

诺和诺德除在国内拓展司美格鲁肽注射液减肥适应症外,同时也在拓展口服制剂减肥适应,刚于 4 月 6 日在国内启动一项 III 期临床试验(登记号:CTR20231053)。

此外,还在国内积极推进两款复方制剂的开发进展。

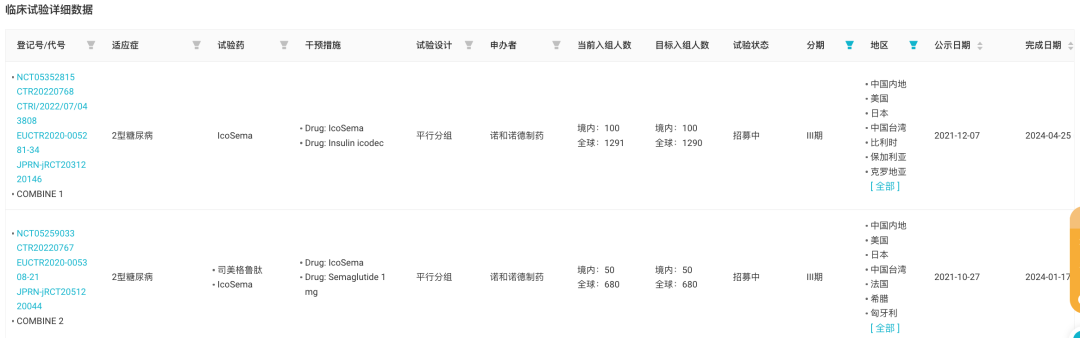

IcoSema 是长效胰岛素 Icodec 与司美格鲁肽的复方制剂,当前正在国内开展 2 项针对 2 型糖尿病的 III 期临床。复方制剂 CagriSema 则于去年 8 月首次在国内获批临床,针对肥胖适应症,这是司美格鲁肽与长效 Amylin(胰淀素)类似物 cagrilintide 组成的一款复方药物。

IcoSema 国内开展的 III 期临床试验

对于礼来而言,拉糖肽注射液新适应症刚于年初在国内申报上市(受理号:JXSS2300005/6)。

重磅产品替尔泊肽的 2 型糖尿病适应症正处于上市申请中(受理号:JXHS2200075/6/7/8),有望在今年下半年获批。

口服小分子 GLP-1R 激动剂 Orforglipron(LY3502970)刚于上个月启动两项全球(含中国内地)III 期临床 ATTAIN-1、ATTAIN-2 研究。

此外,GIPR/GLP-1R/GCGR 三重激动剂 LY3437943 ,则已在去年 9 月启动临床(登记号:CTR20222436)。

3

华东医药全方位产品管线:

口服小分子、双靶点、多靶点

围绕 GLP-1 靶点,华东医药目前已构筑了包括口服、注射剂在内的长效及多靶点全球创新药和生物类似药相结合的全方位和差异化的产品管线。目前已有多款项目进入临床阶段,其中部分药物具有 Best in Class 潜力。

首款获批上市的为生物类似药利拉鲁肽注射液(商品名为利鲁平®),今年 3 月获批用于糖尿病,并于 5 月 11 日开出中国的首张处方。2022 年 7 月,华东医药利拉鲁肽注射液用于肥胖或超重适应症的上市许可申请获得受理(受理号:CXSS2200065),为国内首家,有望在今年三季度获批,成为首家获批的企业,在减肥市场蓄势待发。

华东医药利拉鲁肽注射液项目开发进度甘特图

华东医药控股子公司道尔生物开发的全球首创 GLP-1R/GCGR/FGF21R 长效三靶点激动剂 DR10624 刚于 5 月 18 日在国内申报临床并获得受理。在海外,目前正在新西兰开展 Ⅰ 期临床试验,是同类药物中全球首款进入临床开发的品种。

DR10624 全球项目开发进度甘特图

同时华东医药布局了 GLP-1 口服小分子,其在研 HDM1002 片在 5 月也有了新进展,首次在国内启动临床(登记号:CTR20231505)。而在美国也已获批开展针对成人 2 型糖尿病的 I 期临床试验。

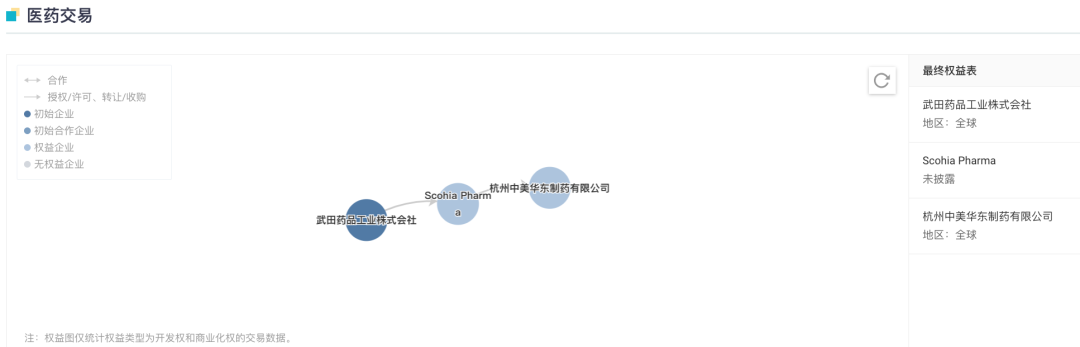

从日本 SCOHIA PHARMA, Inc. 引入的 GLP-1R/GIPR 双靶点激动剂 SCO-094 及其衍生产品,目前则处于临床申请阶段,拟用于治疗 2 型糖尿病、肥胖和非酒精性脂肪性肝炎(NASH)等疾病。此外,司美格鲁肽注射液处于 I 期临床试验阶段。

SCO-094 医药交易

4

信达生物:

下一个业绩腾飞点——玛仕度肽

早在 2019 年 8 月,信达就与礼来达成合作,引进了 GLP-1R/GCGR 双重激动剂玛仕度肽(IBI362)。

玛仕度肽权益流转图

来自:Insight 数据库网页版(http://db.dxy.cn/v5/home/)

当前,信达已经在国内双线布局玛仕度肽的 2 型糖尿病和肥胖症适应症,且均推进到 III 期临床。在国内同类产品中,进展最快。

玛仕度肽已启动的 III 期临床试验

来自:Insight 数据库网页版

II 期临床研究结果显示,在中国超重或肥胖受试者中,6.0mg 玛仕度肽持续给药 24 周后患者体重下降 11.57%;且与安慰剂相比,可带来 12.6% 的体重降幅。此外,在需手术治疗的肥胖症患中,使用玛仕度肽 9mg 组 24 周后,平均减重达到 15.4%,体重减少 14.7kg。

玛仕度肽 II 期临床试验结果

2 型糖尿病的两项 III 期临床代号分别为 DREAMS-1 和 DREAMS-2,后者是一项头对头度拉糖肽的临床试验;肥胖症 III 期临床试验代号则为 GLORY-1。据 Insight 数据库显示,目前 DREAMS-1 已经完成 83% 的患者入组,而 GLORY-1 入组进度已为 100%。

IBI362 已启动的 III 期临床试验

信达表示,预计在 2023 年末至 2024 年初就将提交玛仕度肽上市申请。除 2 型糖尿病和肥胖症外,玛仕度肽还获批临床用于 NASH,即将对 NASH 启动相应研究。

玛仕度肽在中国的上市也将为信达提供 PD-1 信迪利单抗之后第二个业绩腾飞点,支撑信达完成未来 4-5 年实现 200 亿量级营收的目标。

5

恒瑞医药:

双重激动剂、口服小分子、复方制剂

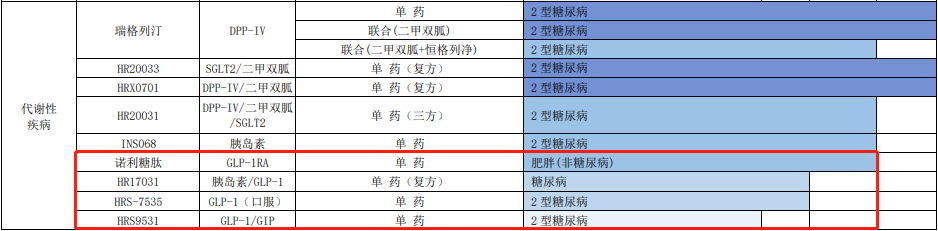

在 GLP-1 赛道,恒瑞的布局也可谓全面。据 4 月 21 日财报,恒瑞披露了 5 个早期临床项目靶点信息。

来源:恒瑞医药 2022 年报

在大热 GLP-1 双靶降糖药方面,5 月,恒瑞在研 GLP-1R/GIPR 双重激动剂 HRS9531 刚刚获批肥胖症临床。此外,恒瑞还有一款 GCGR 抗体/GLP-1 融合蛋白 SHR-1816,也进展至临床 I 期。

在小分子口服药领域,恒瑞布局有 HRS-7535,当前已启动 II 期临床。

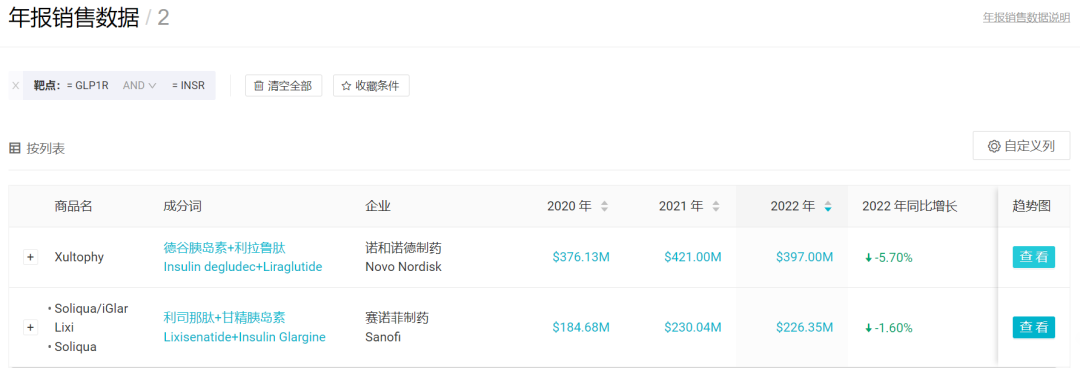

在复方药物领域,恒瑞的 HR17031 是一款 GLP-1/胰岛素复方药物。值得一提的是,目前临床阶段尚无国内企业开发同类药物。

来自诺和诺德的 Xultophy(德谷胰岛素+利拉鲁肽)和赛诺菲的 Soliqua(利司那肽+甘精胰岛素)2 款进口药是国内获批仅有的同类药物,获批时间在 2021 和 2023 年。从全球销售额来看,2022 年度合计拿下 6.23 亿美元销售额。诺和诺德还开发了司美格鲁肽+长效胰岛素 Icodec 的复方制剂 IcoSema,国内已启动 III 期临床。

此外,派格生物的双靶点激动剂 PB-718、民为生物的 GLP-1/GCG/GIP-Fc 融合蛋白 MWN101 等也已于近期推进到新的开发进度。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..