近日,礼来宣布,将其最常用的胰岛素处方药价格下调70%,并扩大其胰岛素价值计划,以将患者每月自付费用限制在35美元或以下。

两周后(3月14日),诺和诺德宣布,将其胰岛素NovoLog下调75%,Novolin和Levemir下调65%,非品牌生物制剂的价格也将下调。

而赛诺菲早在去年夏天,就宣布将把向美国无保险人群提供的胰岛素价格从每月99美元下调至35美元。

虽然胰岛素三巨头都表示降价行为属“自愿”。但显然,制药商选择降价与2022年8月拜登政府签订的《通胀削减法案》(Inflation Reduction Act,简称IRA)有着很大的关联,尤其“美国式医保谈判”——处方药定价改革将在今年正式启动,直指在美国市场畅销的重磅药物。

拜登曾在签字仪式上称IRA“是美国历史上最重要的法案之一”。IRA的重要性意味着,它将给美国制药市场带来影响未来发展的强烈震荡。

在美国市场上,一系列全新的博弈正在进行。

01

美国式集采,已经启动

去年,IRA为医疗保险(Medicare)受益人的胰岛素产品设定的35美元的价格上限,条款在2023年实施。不过,IRA条款不包括那些参加私人保险或没有保险的人,即不适用于私人保险、医疗补助(Medicaid)和其他计划。

礼来的降价则将购买私人保险以及没有保险的人群都纳入了“限价35美元”的范围内。

拜登在推特上称此举为“重磅新闻”,呼吁“其他人应该效仿”。

尽管降价达70%,礼来可能“并不亏”,因为该公司可能能够向那些自费或拥有高免赔额健康计划的人出售胰岛素,获得更多的市场份额。类似中国市场上带量采购中的“以价换量”。

礼来董事长兼首席执行官David A. Ricks直言:“如果我们的竞争对手不跟从我们(降价),我们将以他们的损失为代价获得市场份额,这将是胰岛素增长的驱动力。但我们无法预测未来或他们的行动。”

处方药定价改革,颠覆美国制药市场!

如果说IRA中对于胰岛素限价的规定,影响的只是胰岛素企业(尤其是胰岛素三巨头——礼来、诺和诺德、赛诺菲)的话,那么IRA中的“处方药定价改革”,影响的则是所有在美国市场上销售药物的企业。

拜登政府预计将通过“处方药定价改革”节省财政开支2650亿美元。“处方药定价改革”的突破性在于,允许美国政府通过谈判降低处方药价格,这在一直倡导“定价自由”的美国市场是颠覆性的。

过去,美国药品实行市场自由定价制度,联邦政府不直接对药价进行管制,而是通过医药批发零售商、保险公司等机构与药企分别谈判确定药价,利用规模效应降低价格,同时通过专利保护制度保证制药企业的较高利润。

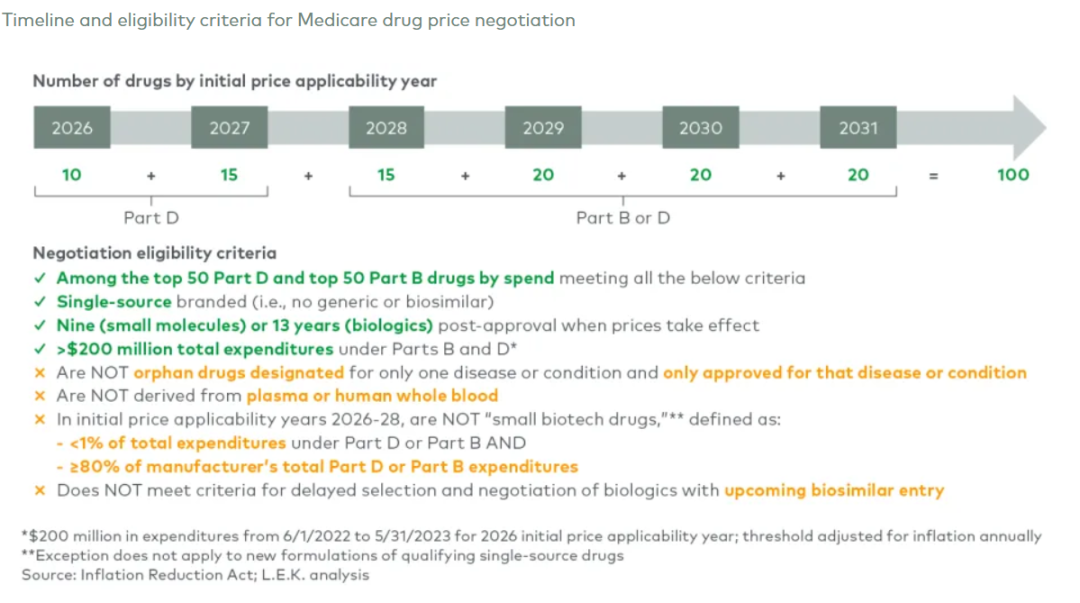

根据IRA,从2026年到2031年,累计将有100种重磅药物的通过与美国卫生与公众服务部(HHS)谈判降低价格。

▲医疗保险(Medicare)药价谈判时间轴和资格标准

谈判药品范围包括Medicare B和D部分,优先选取其中销量靠前的产品。这些药物没有仿制药或生物仿制药竞争,并上市已经超过最低年限——小分子药物上市超过9年,生物制剂上市超过13年。

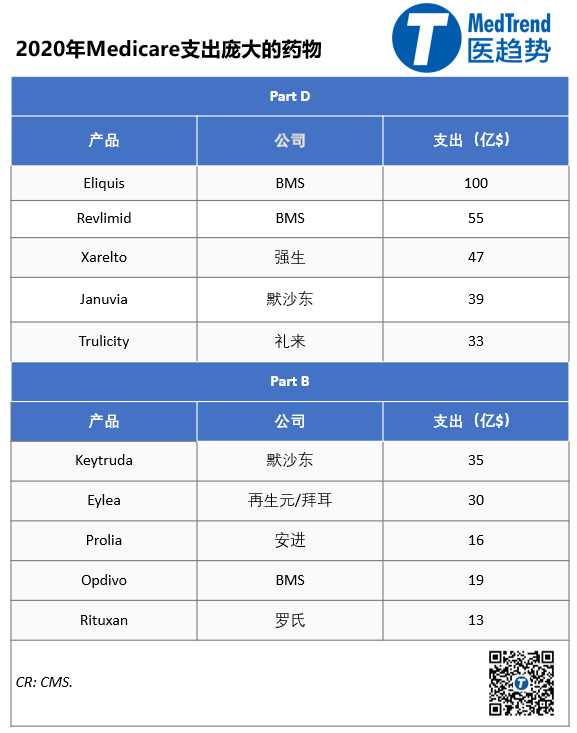

IRA对销售有重磅炸弹药物的制药企业构成了威胁,其中的条款将对这些关键资产产生重大影响。根据2020年Medicare数据,D部分支出最高的两种药物均来自BMS(Eliquis、Revlimid),强生的Xarelto、默沙东的Januvia、礼来的Trulicity紧随其后;默沙东的K药、BMS的O药也都在B部分支出的前列。

今年的工作已启动,9月1日公布10种谈判药物名单

首批10种药物的谈判工作日程已经披露:

2023年上半年,医疗保险和医疗补助服务中心(CMS)将与利益相关者就2026年(第一个价格适用性年)的项目指导、数据审查和决定因素进行谈判。

到2023年9月1日,FDA将公布被选定为谈判对象的10种D部分药物。

2023年10月2日前,10种药物的制造商必须提交数据,为每种药物的最高公平价格(MFP)谈判提供信息。

2023年10月1日-2024年8月1日,制造商和HHS将进行价格谈判,在此期间CMS将发送带有理由的初始价格报价,制造商将提交还价。

2024年9月1日,CMS将公布2026年的新价格和理由。

2025年3月1日,CMS发布MFP的解释。

▲医疗保险药品价格谈判关键日程表

02

药企全新博弈策略,正在成型!

新的政策下,制药公司面临受损的利润率。从历史来看,这些制药公司也并不会“束手就擒”。

一场全新的、美国制药商与政策的博弈正在徐徐展开,而这将改变美国制药行业的未来。

① 研发转向,青睐Medicare市场之外的重磅药物

为了减少被纳入谈判的风险,药企可能会青睐“有望在Medicare市场之外成为重磅产品的药物”。即其研发重点可能会转移到影响与医疗保险市场绝缘的疾病领域——年轻人的疾病,例如遗传疾病。毕竟,Medicare是针对65岁或以上老年人的健康保险计划。

② 推迟上市,直至获批大适应症

在IRA之前,许多药企常通过“小适应症+加速审批”将药物尽快推向市场,之后再逐步扩大适应症,拓展更大的市场。

在IRA之后,由于可能的谈判,药企可能会推迟药物上市时间,直到开发出一种覆盖尽可能多的患者群体的适应症,以在药物上市后的前几年获得更多的销售额。例如,推出针对心力衰竭和心肌病的适应症,而不仅仅是患者群体较小的心肌病。

另一种策略可能是,避免将美国作为最初的上市市场,首先在国外上市,以获得初期小适应症的收入,同时在将药物推向美国之前,通过开发新适应症来扩大患者群体。

③ 拒绝扩大适应症,以获得最好的投资回报率

治疗单一罕见病的药物被称为孤儿药。孤儿药有IRA谈判豁免权。

因此,IRA实施之后,一些孤儿药企业可能会选择不再进行批准后的试验,拒绝扩大适应症,拒绝探索药物应用的更多可能性,以避免让药物进入IRA谈判的范围内。

2022年10月,Alnylam制药公司声称,出于对IRA的担忧,该公司搁置了之前测试vutrisiran用于罕见眼病Stargardt Disease的三期试验计划。Alnylam声称,如果vutrisiran适应症的批准使其面临谈判风险,它的潜在价值可能会遭到侵蚀。

需要注意的是,“拒绝扩大适应症”可能并不局限在孤儿药领域。当重磅药物的主要适应症获批,探索次要适应症可能没有什么吸引力,因为扩大覆盖的患者人群所带来的经济效益将仅限于谈判前的剩余窗口期。面对谈判后的不可预测性,药企或许会决定在其他药物领域进行投资。

④ 限量引入仿制药,以获得2年窗口期

IRA条款中规定,如果一个药物有生物仿制药上市,则可以免于进入谈判范围(该条款不适用于小分子药物)。因此,一些制药公司可能会通过签署“限量供应”协议,引入生物仿制药的同时,限制生物仿制药的数量和供应。

2021年,新基(已经被BMS收购)通过与仿制药制造商Dr. Reddy’s Laboratories和Sun Pharma签署“限量供应”协议解决了专利纠纷,允许这两家印度仿制药企在一段时间内对Revlimid的仿制药进行限量上市,新基为此进行了付费。(Revlimid是2021年Medicare支出最高的10种D部分药物之一。)

制药企业可能会达成类似的协议,以避免谈判。

“为限量供应付费”协议还有一个好处。IRA提供了一个两年的窗口期,在此期间,如果仿制药或生物仿制药极有可能在未来几年内进入市场,现有公司将免受谈判的影响。虽然这一窗口期不能超过两年(法律规定,如果竞争对手随后未能进入市场,将受到经济处罚),但药企将受益于扩大的窗口期。

IRA试图堵上这个漏洞,指出如果原研药企与仿制药企订立协议,直接或间接限制在特定时期内可销售的生物类似药数量,并“要求或鼓励”仿制药企申请将谈判延迟两年,则不适用谈判排除。

原研药企可能直接“制造”仿制药企业以进入2年的窗口期。原研药企可以分拆成立一家新公司,新公司可能只有一款仿制药,还是自家原研产品的仿制药。

IRA规定,如果生物仿制药制造商与原研药企主体相同,或者双方之间存在业务、金融运营或风险,则不能提交延期申请,但如果新公司独立,则可以避免限制。

⑤ 小型公司垄断豁免,并购或不再受欢迎

制药公司也可以使用的另一个条款来避免在小窗口期(IRA定义为2026-28年)进行谈判,即如果药物在2021年占药企营收的80%以上,则不被纳入谈判(包括小分子药物和生物药物)。这是为了保护那些依赖单一产品的小型生物技术公司。

IRA 禁止大型制药公司利用这一规定,规定大公司在2021年(在IRA最终确定之前)之后收购的公司不享受这一免除条例。

制药公司可能会避免收购拥有潜在畅销产品的小公司,转而寻求其他安排(比如部分投资)来让公司获得利润的同时也不让目标公司进入谈判范围。

03

通货膨胀回扣条例生效,限制药物价格涨幅

相较于2026年才会价格落地的“谈判”,通货膨胀回扣对于制药企业的“威胁”已经迫在眉睫。

所谓通货膨胀回扣,是指如果制药巨头将医保药品(B部分和D部分)价格上涨超过通胀率的水平,美国政府将向其征收通胀“回扣”,这一条款正在生效。

回扣将以数量为基础,从2022年10月1日(D部分)和2023年1月1日(B部分)开始生效。

美国卫生与公众服务部(HHS)将定期调查处方药价格上涨情况,然后向制药企业报告他们所欠的“回扣”。药企将有30天的时间来支付。不遵守规定的药企将不得不支付罚款(所应支付回扣的125%)。

这一条例的目标是“阻止制药公司进行那些经常超过通货膨胀的大幅度价格上涨”。

美国2021年的“Rx价格观察”报告发现,在2020年,美国260种广泛使用的药物的价格上涨了2.9%,而一般通货膨胀率为1.3%。

该报告还发现,在2015年-2020年期间,

诺和诺德糖尿病药物Victoza的年价格上涨了42%,一年供应量的价格从7936美元上涨到11300美元。

辉瑞用于治疗纤维肌痛的Lyrica的价格上涨了47%,从每年5827美元上涨到8562美元。

而根据凯撒家庭基金会的一份报告,从2019年到2020年,美国医疗保险(Medicare)覆盖的所有药物中有一半的价格涨幅超过了通货膨胀率。

根据咨询公司Indegene的测算:从2020年1月到2023年1月,任何累计涨幅超13.92%的产品都会引发通胀处罚。而在D类中,有9种药物价格累计涨幅超过13.92%,药物分别来自艾伯维、安进、Incyte、强生、诺华、辉瑞。

但通货膨胀回扣条款或将导致大型制药公司为新药设定更高的上市价格。不过鉴于在IRA发布之前,美国处方药的平均初始上市价格每年增长20%(2008年至2021年期间),也很难明确地将上市价格上涨归咎于IRA。

不过,据预估,药品上市价格很可能是美国药价改革的下一个战场。

一个引人关注的事实是,目前制药商与各国政府的“药品定价”之间的博弈日益激烈。中国的带量采购和国谈,美国的“处方药价格改革”,英国的定价计划……

就在日前,艾伯维、礼来相继退出英国定价计划,Viatris也考虑采取类似行动,英国药企阿斯利康选择在都柏林而非英国建造工厂。

尽管有一些潜在的负面影响,但药物定价的总体影响可能是积极的,它改变了依赖这些药物的患者的命运。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..