11月3日,Nature Biotechnology杂志发表了题为“Pharma backs off biotech acquisitions”的报道,分析了Pharma收购Biotech的趋势变化。

随着公开市场的暴跌,资金短缺的Biotech公司希望Pharma公司能填补空缺。一位Biotech CEO在2022年初表示:“有望扭转该行业的最大因素是并购(mergers and acquisitions,M&A)。”

并购“放慢”

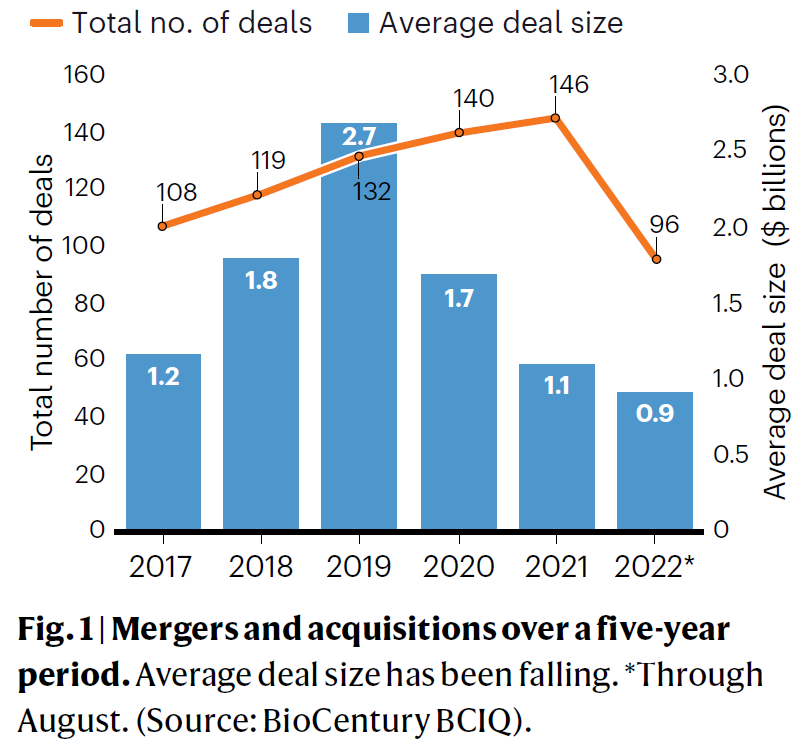

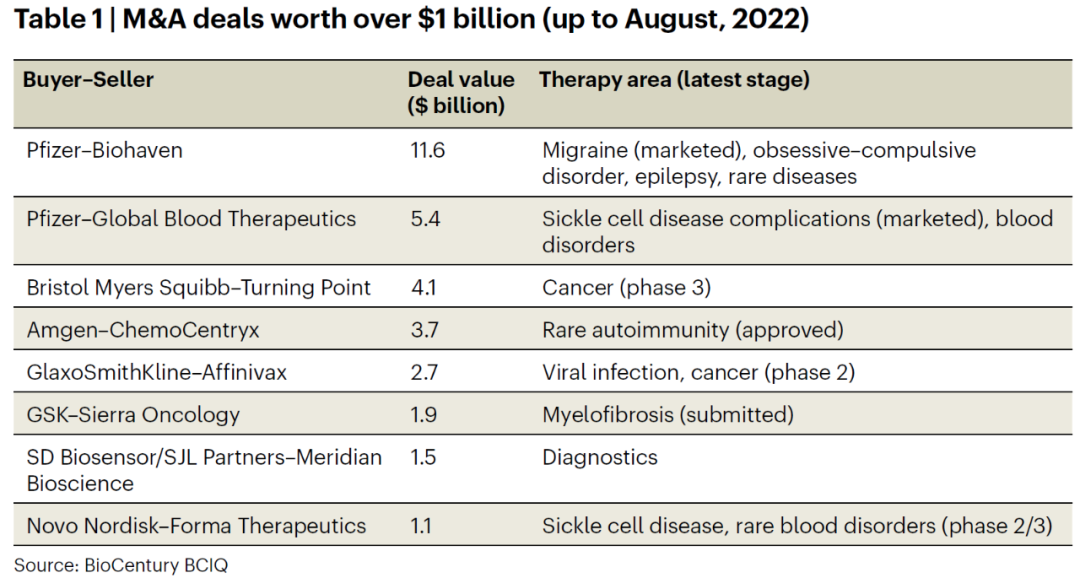

然而,这位CEO的期望还未实现,按照目前的速度,2022年将是2018年以来并购(M&A)最慢的一年。截至8月底,2022年的收购总价值仅为2021年的一半(图1)。然而,如果将交易数量外推至全年,交易数量下降幅度较小,表明交易规模较小(图1)。今年5月,辉瑞以116亿美元收购Biohaven Pharmaceuticals是2022年截至8月的“高点”(表1)。

图1 2017-2022年的并购(来源:Nature Biotechnology)

表1 价值超过10亿美元的并购交易(截至2022年8月)

图片来源:Nature Biotechnology

从纸面上看,Big Pharma创纪录的现金储备,逼近的专利悬崖(如艾伯维的Humira、默沙东的Keytruda以及BMS的Opdivo),以及较低的公共Biotech估值,都预示着Big Pharma可能会进入疯狂购买期。在2022年初的季度财报发布会上,几家Big Pharma的CEO都在积极谈论并购交易。但实际上,不断上涨的成本、不确定的宏观经济气候以及难以预测的监管已经让潜在买家们犹豫了。

风险投资公司Sofinnova的驻伦敦合伙人Joe Anderson表示,规避风险的情绪意味着Pharma已经从并购转向授权。

据SVB Securities,尽管Big Pharma总共持有约3500亿美元的现金(高达5000亿美元的可用支出),但在极不确定的时期(两位数的通货膨胀、脆弱的供应链和昂贵的人才……),一些Big Pharma似乎不愿接受资金需求会侵蚀其利润的早期项目。Jefferies的全球医疗保健投资银行集团董事总经理Gil Bar-Nahum说:“很多公司宁愿花50亿美元买一些确定的东西,也不愿花5亿美元押注不确定的东西。”

对于一些Big Pharma来说,决定“买什么”也是收购延迟的另一个原因。基因和细胞疗法等曾经炙手可热的领域在临床和商业上都遭遇了挫折,而美国新的药品定价规则可能会改变一些主流疗法的计算方法。

监管的不确定性可能是另一个不利因素。FDA的新药批准是三年来最慢的,而完整的回复信——拒绝信——的数量在上升。硅谷银行EMEA生命科学和医疗保健部门董事总经理Nooman Haque说:“FDA的一些想法和思考方式受到了一些人的批评。”

观察人士指出,Amylyx公司的肌萎缩侧索硬化症药物Relyvrio在最初被拒几个月后最近得到了FDA的批准,以及在2021年有争议的Biogen Aduhelm (aducanumab)的获批,都是监管机构难以预测的证据。

合作“优先”

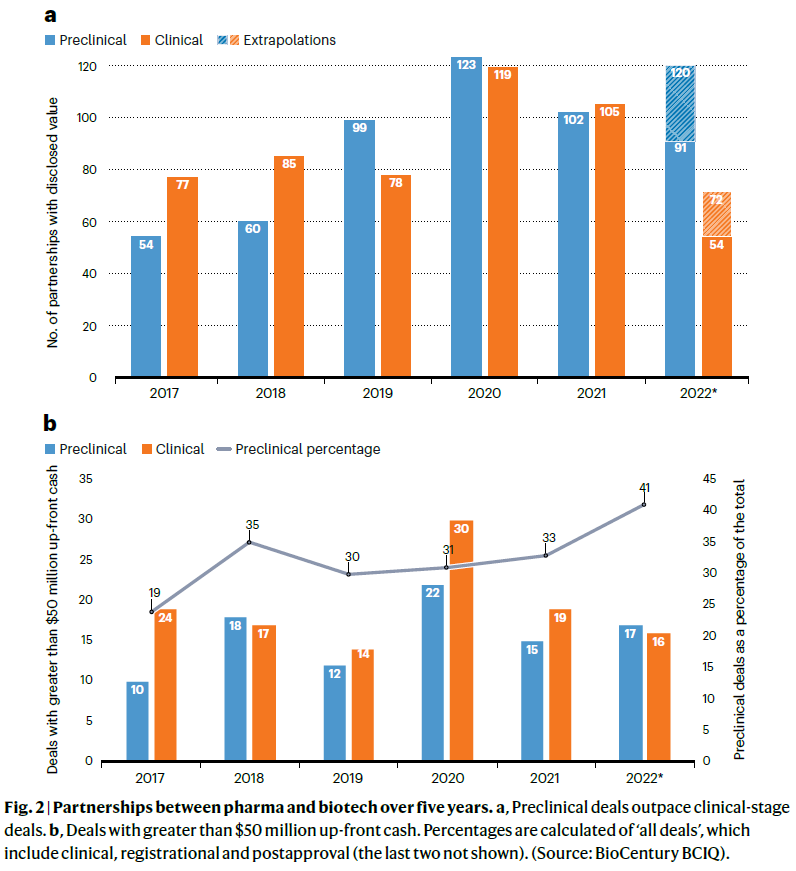

收购热情下降的Big Pharma转而更倾向于合作模式。与前几年相比,生物制药和诊断领域的临床前资产合作交易呈上升趋势,而临床阶段合作的数量下降了约30%(图2a)。到2022年8月,已有30多项pre-approval的授权交易涉及超过5000万美元的预付款,其中临床前合作的比例(41%)高于过去5年中的任一年(图2b)。

图2 2017-2022年的Pharma与Biotech的合作(来源:Nature Biotechnology)

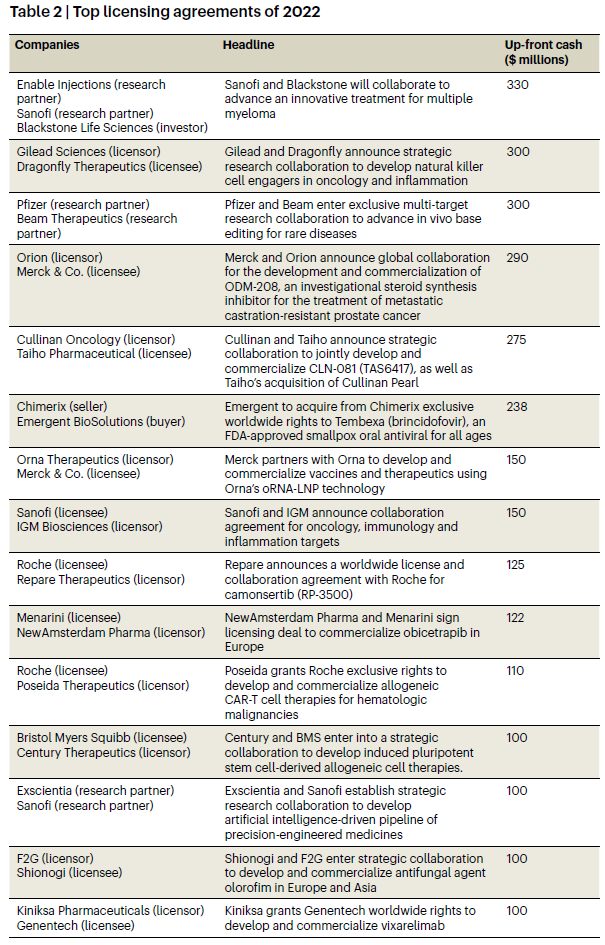

表2 2022年部分授权合作

图片来源:Nature Biotechnology

今年预付款金额较大的合作包括默沙东与Orion Corporation就治疗转移性去势性前列腺癌的CYP11A1靶向药物(处于II期临床)达成的合作。根据协议条款,默沙东将支付2.9亿美元预付款。此外,吉利德与Dragonfly Therapeutics就NK细胞衔接器DF7001以及其他NK细胞相关项目达成了合作,预付款高达3亿美元。

当从收购变成合作时,Pharma的风险胃纳要好得多。罗氏在今年8月与Poseida Therapeutics就开发治疗血液恶性肿瘤的同种异体CAR-T细胞疗法达成了合作。Poseida Therapeutics进展最快的项目处于I期临床,而该交易的预付款为1.1亿美元,近期里程金也为1.1亿美元。1月,辉瑞预付了3亿美元,与Beam Therapeutics合作开发罕见病的碱基编辑解决方案。

Torreya的合伙人和欧洲负责人Stephanie Léouzon说:“这意味着,并不是说Pharma不愿意承担风险,而是他们在寻找新颖的、符合实际需求的项目。”对于希望延长项目研发时间的Biotech来说,Pharma转向合作是一个好消息,因为合作的宣布还将帮助Biotech筹集资金。

好的数据,好的融资

好的数据仍然能打开资金的水龙头,即使是对上市的Biotech公司来说也是如此。Alnylam在Onpattro (patsiran)治疗转甲状腺素蛋白淀粉样变性心肌病的阳性数据公布几周后,就筹集了近10亿美元。8月中旬,Verona Pharma通过公开募股筹集了1.5亿美元,此前该公司宣布,其慢性阻塞性肺病药物ensifentrine的两项III期研究中的第一项取得了积极的关键结果。加拿大Xenon公司在公开募股中筹集了2.87亿美元,此前其癫痫每日药物XEN1101(一种选择性Kv7.2和Kv7.3钾通道开启剂)的IIb期开放标签扩展研究获得积极数据。

没有足够资金达到下一个里程碑的Biotech公司面临着困境。尽管Torreya和其他银行或咨询公司预计,今年秋季将出现更为活跃的并购热潮,但风险资本投资者正准备迎接市场低迷持续下去的局面。

值得注意的是,行业内也有一些潜在的大收购值得关注,例如今年早些时候默沙东曾试图收购Seagen,据称交易价值高达400亿美元。Bar-Nahum表示,谈判显然陷入了僵局,但如果达成协议,Seagen投资者的“意外之财”可能会被重新循环到该行业,推高估值,树立信心。

但总体来说,目前而言,许多Big Pharma都在想,让这些Biotech公司自己融资吧,我们以后会为他们支付更多。

参考资料:

[1]https://www.nature.com/articles/s41587-022-01529-2

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..