01

并购明显加速

各大零售连锁2022年半年报已全部出炉,据赛柏蓝不完全统计,除一心堂未公布相关数据外,大参林、老百姓等五大零售连锁在上半年进行了30起收并购项目,共花费47.46亿元,买下2366家药店。

分企业来看,健之佳发起的并购起数虽不多,但其交易金额是五大零售连锁中最高的,达到21.45亿元;其次是老百姓大药房,花费18.14亿元买下788家门店,是五大连锁并购中涉及门店最多的;益丰大药房共发起14起并购,其交易金额与所涉门店数量均位于第三位。

对比往年数据可以看出,零售行业在今年上半年的并购速度明显加快。

据统计,2021年,包括一心堂在内的六大民营上市连锁共发生了85起并购,交易总金额为27.33亿元,不到今年上半年交易总金额的六成;六大连锁在2021年全年的并购中共涉及2191家门店,比今年上半年所涉门店数少近两百家。

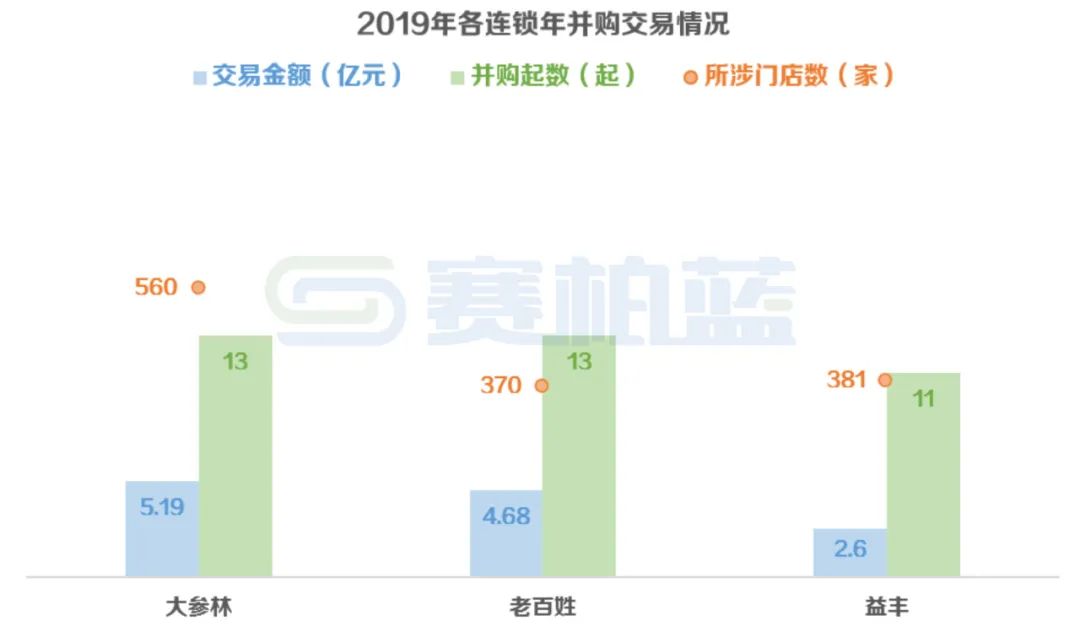

即使与疫情前的2019年相比,各大上市连锁在今年上半年的并购势头也明显更强。

点击下面,关注赛柏蓝,回复所在省份名称,如“广东”,扫码即可进入赛柏蓝地域读者群

02

借并购,从区域迈向全国

多家零售企业都已认识到,行业普遍增长的时代一去不复返,“结构化生存”正成为中国药品零售市场的主流发展逻辑。

结合上文数据可以发现,除了一般性的并购外,头部企业还在推动20亿元以上的大型并购项目,巨头们正在进行对地方性龙头企业的市场整合。

回顾2022年药品零售行业的并购案,不得不提“药店史上金额最大并购”——健之佳以20.74亿元收购河北唐人医药100%的股权。

此前,健之佳一直是典型的区域龙头药店,门店集中在云南、广西、四川等西南省份,而随着河北唐人医药收购案的敲定,唐人医药在河北、辽宁等省市的659家门店被其收入麾下,健之佳也从京津冀为核心的环渤海地区开始了其“北上”冲击“全国巨头连锁”的征途。

健之佳还在年报中提到,健之佳已将中期、长期的目标市场确定为经济发展迅速、人口持续积聚的京津冀、长江经济带、粤港澳大湾区、长三角、成渝等重点区域,要从区域连锁企业向全国连锁企业逐步转变。

不止是健之佳,作为“山东一哥”的漱玉平民也在今年扩大了迈向省外的步子。

漱玉平民先后在辽宁沈阳并购了沈阳新利安德医药连锁有限公司,在黑龙江设立了全资子公司,在福建并购了福建惠百姓医药连锁有限公司和福建聚芝林医药连锁有限公司......通过并购快速拓展空白市场,提高品牌认知度,为后续深耕市场打基础。

03

院边店占比提高

受疫情等因素影响,中国药品零售行业2021年度增长率滑落至3.21%,在此大背景下,零售行业的并购情况也出现了变化。

上文统计显示,2021年,六大上市连锁共耗资27.33亿元收购了2191家药店,平均单店价格约为124.7万元;而今年上半年,上市连锁们以47.46亿元收购2366家药店,平均单店价格约为200.6万元,比去年增加60.87%。

从具体企业来看,老百姓在今年上半年平均单店收购价达到366.5万元,是上市连锁中最高的;其次为益丰大药房,平均单店收购价为320.3万元。

单店价格增加能在一定程度上反映出头部企业筛选标的企业的门槛有所上升,例如从收购普通社区店向收购院边店发展,后者的相应溢价也更高。

以老百姓为例,截至今年6月,老百姓自营门店中医保门店占比92.56%,院边店占比约10%,拥有特殊病种门诊服务药店705个,DTP药房151家,具有双通道资格的门店168家。报告期内,老百姓的DTP销售占比约10%,处方药销售占比约37%。

《2021-2022中国药店发展报告》显示,在传统线下市场销售增幅波动下行的整体环境中,院边店的占比仍在持续提升,2021年为16.49%,较2020年提高了4.22个百分点;同时,门慢、门特定点药店在直营门店的占比或渗透率不断提升,前者的相关数值为9.17%,后者占直营店的比例平均为5.15%。

零售行业内部不同业态的发展将进一步分野。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..