此次公布的数据依然由十大医院药品供应商、十大主要产品以及十大治疗领域三个维度来呈现。从整体来看,本土药企的增长态势明显优于跨国药企。上榜跨国药企中,除诺华增长1.7%外,均呈现下滑态势,且降幅在6%以上。

近日,IQVIA公布了2022年第二季度中国医院医药市场回顾。总的来看,2022年第二季度中国医院医药市场的总销售额达到2184亿人民币,受疫情的影响,同比下降5.8%。其中,跨国企业2022年第二季度销售额约为607亿人民币,同比下降6.9%;本土企业第二季度的销售额约为1577亿人民币,同比下降5.3%

此次公布的数据依然由十大医院药品供应商、十大主要产品以及十大治疗领域三个维度来呈现。整体来看,本土药企与外资药企之间呈现了不同的发展趋势。

从产品的季度销售额来看,石药的恩必普超越辉瑞的舒普深跃升至第一位,舒普深和扬子江药业的加罗宁分列第二、第三位。相对于第一季度,排名前10的产品,依旧是6款产品来自跨国企业,4款来自于本土企业。齐鲁制药的安可达(贝伐珠单抗)持续保持两位数的增长,以48.5%的MAT同比增长率再次进入前十。

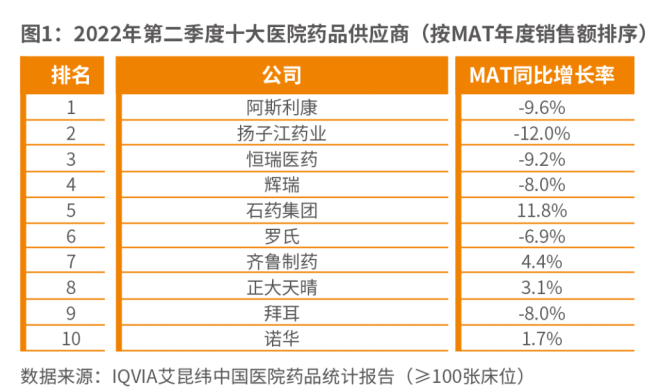

从企业MAT销售额来看,前十大供应商没有发生变化,本土外资各占据半壁江山。阿斯利康、扬子江、恒瑞仍然位居前三,不过石药以11.8%的同比增长率,超过了罗氏,排进了前五。其中,5家外资企业中,除诺华保持了1.7%的增长均呈现了不同程度的下降。

01

本土创新“攻城略地”

齐鲁的安可达已经连续多个季度保持两位数增长。2019年12月6日,齐鲁制药的贝伐珠单抗生物类似物获NPMA批准上市后,凭借此前市场积淀,该产品得到迅速放量。据相关数据显示,安可达市场份额已经超过罗氏,达到57%。

在此前的采访中,有业内人士就表示,集采重压下,齐鲁是后续产品储备最强的企业之一,“仅贝伐珠单抗一个品种的销量,就已经超过了其所有纳入集采的品种的销售额之和”。

单品种跃升第一位的恩必普,作为石药集团的当家品种,在继续采取推动县级及乡镇地区的市场下沉等措施下,依旧保持平稳增长。虽然没有公布具体的数据,但根据石药半年报显示,上半年其神经系统领域的销售额增长了7.3%,达到38.74亿元。恩必普是石药集团神经系统领域的核心产品之一。

虽然恩必普目前已在部分省份列入了集采目录,未来也有可能因集采因素出现销量下滑的情况,但石药在恩必普之外已经开始了其他领域创新药的放量。半年报显示,石药抗肿瘤领域销售额达到40.55亿元,已经成为业绩的第一支柱。随着多恩达(盐酸米托蒽醌脂质体注射液)以及新型口服PI3K双重抑制剂度维利塞胶囊的获批,石药集团肿瘤领域的销售占比有望继续提升。

8月23日,正大天晴母公司中国生物制药发布了上半年业绩报告,数据显示,旗下创新药对业绩的拉动作用愈加突出,收入合计34.9亿元,营收占比为22.9%,同比增长14.2%。半年报同时披露,今年全年创新药收入占比将达24%,并预计到2023年创新药营收或突破100亿元大关。

中国生物制药表示,虽然第七批集采涉及多个重点产品,但公司在抗肿瘤、肝病、呼吸、抗感染等重点领域均继续处于第一梯队,尤其在国内药企中优势明显。而集采后的销量份额将快速放量,弥补降价给收入带来的不利影响,销售额最终有望实现较快增长。

近二十年来,特比澳一直是三生制药的业绩主力,在产品自身优势短时间内难以打破的情况下,特比澳继续保持了稳定增长,从第一季度的第九上升至第二季度的第七。据三生制药2021年财报显示,该品种实现销售收入30.8亿元,同比增长11.5%,市场份额占比达72.1%。

在特比澳之外,三生制药另外两个生物制剂益比奥和赛博尔合计实现销售收入11.2亿元,同比增长15%,市场份额达42.4%,继续在国内促红素市场保持领先。潜在核心产品Remitch已提交上市申请并获受理,有望成为中国内地第一款针对血液透析患者瘙痒的药物。

02 外资企业持续“退烧”

集采后,业界的普遍感知,是未来一段时间内外资药企增长后劲不足的情况会持续下去,政策的变化需要药企拥有快速适应变化的能力并这样去做。

今年来看,这一判断的确定性又增加了几成。

2022年第二季度,受疫情影响,跨国药企和本土药企的销售额皆有所下滑,跨国企业2022年第二季度销售额约为607亿人民币,同比下降6.9%;本土企业第二季度的销售额约为1577亿人民币,同比下降5.3%。跨国企业MAT年销售额近2545亿人民币,同比下降1.6%;本土企业MAT年销售额近6546亿人民币,同比增长1.9%。

可以很明显看出,本土药企的下滑幅度或是增速放缓的情况都明显好于跨国药企。而在去年同期,尽管本土药企和跨国药企都表现出了增长态势,但本土药企的增速就明显优于跨国药企,跨国药企彼时已经表现出了增势疲软的迹象。

以季度销售额和MAT销售额排名,AZ仍位列企业排名第一,但它也是下滑最多的跨国药企,按MAT年度销售额计算,2022年第二季度AZ下滑了9.6%。不过,AZ仍有两款产品进入2022年第二季度医院用药十大主要产品(按季度销售额排序),分别为泰瑞沙(甲磺酸奥希替尼片),MAT同比增长2.1%,诺雷得(醋酸戈舍瑞林缓释植入剂),MAT同比增长0.7%。尽管如此,AZ面临的业绩增长压力依然很大。2021年财报显示,AZ中国区收入为60.11亿美元,同比CER增长仅为4%,占全球营收的比例为16%,2020年该占比为20.2%。

此外,AZ在年报中表示,中国区的业绩下滑主要是受医保谈判和带量采购的定价影响。该公司还预计2022财年中国区总收入将下降5%左右,主要原因仍是医保谈判和带量采购的持续实施影响了各种药物的增长。

与去年同期不同的是,辉瑞的舒普深(注射用头孢哌酮钠舒巴坦钠)MAT同比增长率高达16.8%,而去年同期,舒普深下滑了1.1%。但从MAT年度销售额角度,辉瑞却下滑了8%,在跨国药企中幅度仅小于AZ。罗氏也同样如此,不仅MAT年度销售额下滑了6.9%,在十大医院药品供应商排名中也由上年同期的第五名下滑到了第六名。

但值得注意的是,在2022上半年进行的第七批集采中,辉瑞以85%的降幅中标了注射用替加环素,公开数据显示:2021年,注射用替加环素国内公立医疗机构销售额超过24亿元,辉瑞市场份额为24.54%。

拜耳和诺华的排名与上年同期相同,但拜耳今年第二季度MAT同比增长率为-8%,诺华为1.7%,两家企业上年同期的增长分别为-7%和10.9%,都表现出了明显的疲软。

值得注意的是,继拜糖平(阿卡波糖)、拜瑞妥(利伐沙班)进入国家集采之后,拜耳在中国市场近70亿元的大品种拜新同(硝苯地平)在2022上半年也进入了第七批集采,包括拜耳在内共有12家企业入围,但拜耳最终并未中标。

注:销售额:百张床位以上医院销售额,以医院采购价计算。

MAT(滚动全年数据):指定时间点往前追溯12个月的数据总和,此处指2021年第三季度到2022年第二季度的销售额。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..