湖南中药配方颗粒抽检!重点打击这三种行为

近日,湖南发文明确:中药配方颗粒不得委托生产;各医疗机构自该通知发布之日起,不得再采购按原试点标准生产的中药配方颗粒;探索将中药配方颗粒纳入省平台挂网交易。

同时省局将追加中药配方颗粒抽检计划,重点打击未经备案生产、销售中药配方颗粒,非医疗机构使用中药配方颗粒以及2021年11月1日后继续按原试点标准生产中药配方颗粒等行为。

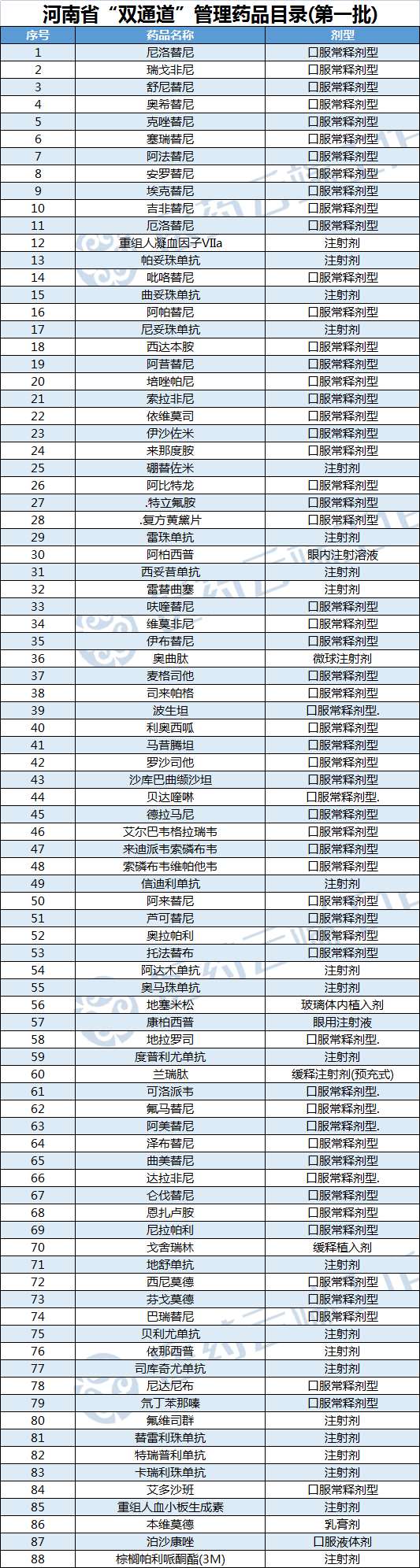

如何成为双通道药店?河南遴选方案来了

6月22日,河南发文对“双通道”定点零售药店的资质要求,申请流程等做了明确的规定。

其中要求定点零售药店“双通道”管理药品供药率不低于河南省 “双通道”管理药品目录的85%。此前河南省公布了第一批“双通道”管理药品目录,共涉及88个品种。

省增补医保大限,浙江、上海明确

6月24日,浙江发文明确自2022年12月31日起,原我省增补药品全部调出基本医疗保险、工伤保险和生育保险基金支付范围。2023年1月1日起,全省统一执行国家基本医疗保险、工伤保险和生育保险药品目录,按照国家规定的药品限定支付范围支付相关费用。上述药品调出前,继续按现有规定予以支付。

而就在6月21日,上海也提出,对《上海药品目录》未收载的,原属于2021年上海医保支付的西药和中成药,过渡期由2022年6月30日止调整至2022年12月31日止。过渡期内,医保基金继续予以支付,支付办法继续按原规定执行。

地方集采这几年,已有1159个品种

在国家集采的影响下,各地也纷纷开始酝酿或启动带量采购,至本报告截稿之日,全国所有省份均独立或参与联盟集采。目前开展药品集采的省际联盟已达25个,全国30个省(区、市)和新疆建设兵团均加入不同联盟。其中,广东牵头的联盟参与省份数量最多,如果加上药品、高值耗材及新冠核酸试剂,已达到7个联盟。青海参加了 14个联盟集采,海南、山西、宁夏也参加了13 个联盟。

而就在今年,覆盖大半个中国的广东联盟和湖北联盟两大中成药联盟集采尘埃落定, 中成药专项集采也正式从研讨、酝酿层面进入实质性的启动阶段。

这些省市带量采购从采购范围来看,主要选取临床用量大、采购金额高、价格高、占用医保资金较大竞争较为充分的未通过一致性评价的化学药。此外,还有对特定品种的专项采购,如湖南 52个抗菌素、河北针对两病(高血压、糖尿病)用药集采,以及广东联盟的中成药、血液制品、生物药及基础输液。

据不完全统计,地方组织的带量采购涉及的品种已经到1159个。

以上内容来自《中国药品采购政策研究报告2022》简版,订购完整版研报请联系:180286901034、18028691048

第7批国采中,有关对MAH"封堵“的问题探讨

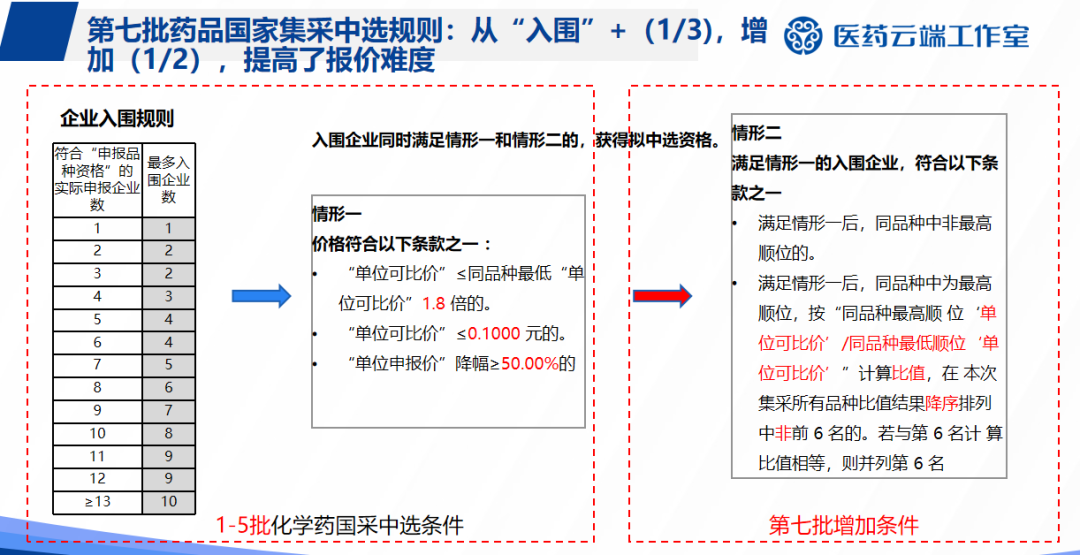

1、第7批集采方案,从字里行间可看出医保局对规则补漏的重视,前面增加了(1/2),大大提高了报价的难度。报价就是一个动作,需要在递交资料之前完成,同时要考虑“入围”+(1/3)+(1/2)三个环节的限制性条件,稍不注意就被淘汰,或,低价中选(这不正是官方期待的吗?)。

2、医保局对MAH的理解在加深。尽管有BD人士质疑医保局不懂药监的MAH制度,但人家又没有不让你参加?也没限制你报价,只是在有隶属关系或有利益关联关系的情况下尽可能保持规则的公平性,这何尝不是在维护《反垄断法》?

3、从集采规则延伸开来,可能还存在两票制+MAH+集采规则的运用。“分身”可允许的(否则不符合MAH的初衷了),但不管批文转让还是委托生产,日后如何利用“两票制”中第一票的认定,可参考5-6年前的系列文章。

官宣:第七批国采7月12日开标!61个品种,295家药企符合条件(最新竞争格局请点击标题进入查阅)

6月20日,《全国药品集中采购文件(GY-YD2022-1)》发布,这意味着第七批国采正式启动!共61个品种纳入。

递交截止时间:2022 年 7 月12 日(星期二)上午7 点30 分-11 点

申报信息公开时间:2022 年 7 月12 日(星期二)上午 11点

地点:上海市奉贤区湖畔路 399 号东方美谷论坛酒店会议中心一楼(如因疫情防控要求变更地点,将另行通知)

根据医药云端工作室药事达数据统计,第七批国采已有295家药企符合条件,其中国内企业齐鲁符合条件品种最多,达17个品种,外企辉瑞最多,达5个。59个品种中奥美拉唑注射剂竞争最为激烈,已有28家企业符合条件。

第七批药品国采,变了!

6月20日,第七批药品国采终于浮出水面,常规条款不在细述,笔者看完这份采购文件,认为总体思路与前不久济南药经会上路云等专家的思考一致,那就是从4+7开始,每一份方案、每一条规则,其实都在持续优化,力求更加贴近市场实际。

整体来看,在具体规则层面,本次国采较前几批化药国采相对严厉,虽然增加了备供机制,但同时对价格提出了严厉要求。虽然仍然保持原有的三项全能保护机制,但最高顺位的出局导致的压迫感,将让企业在报价意愿上进一步向低价靠拢,尤其是在4中3以内的相关范围内。

局部优化是基础,规则趋严是根本,保障供应是核心,这一批次的化药国采,更有一种广东省际联盟+河南省际联盟+京津冀带量采购各方混揉的味道,

第七批药品国采,报价难度指数级提高,漏洞都堵上了!

第七批药品国采公告6月20日正式下发,计划7月12日上海递交资料并开标。

此次集采规则在结构上,与第2-5批化学药集采没有根本的变化,但局部进行扩展、延伸,其目的在于补漏。

中选条件从入围淘汰(N-1,2,3,淘汰报价最高的1个-3个)到(1/3,满足三个条件之一就中选),变为入围淘汰+(1/3+1/2),后面增加的1/2(需要在满足1/3的基础上,满足两个条件之一),主要要排除报价最高、或者从整体看排序是否最高(降序TOP6危险)。

考虑了整体降幅及最高报价因素,估计此番操作,前5批化学药平均降幅53%的均势会打破,隐隐觉得上面对降幅还是有更高的预期。

1/2的增加,条件变得更加复杂,报价的难度指数级提高。厂家报价同时要考虑三个阶段的淘汰、限高、降幅和同时匹配因素:

1)能否入围;

2)能否满足1/3?

3)通过上述两关,还得考虑能否满足此次集采新增的1/2条件?

此外,第三批高值耗材脊柱集采即将启动,一品一策的玩法比药品更加精彩。不同组建/套件,给你同一个支付标准(含各种配套服务)如何?然后触发医疗服务项目的调整,进而在DRG分组中用耗材压制药品和IVD。供应链水平低的耗材厂商根本玩不下去。医保局的水平不是一般的高。

最新医药商业、零售百强出炉:国控、上药、华润、九州通……

6月18日,中国医药商业协会发布2021年药品流通行业批发、零售企业百强榜。

国药、上药、华润、九州通这四大商业巨头依然稳坐榜单前四;国股国大药房、大参林、老百姓大药房、益丰大药房、一心堂这五家企业则占据了零售连锁榜单的前五位(具体排名请点击标题进入查阅)。

该榜单以各企业主营业务收入、销售总额为排名依据,我们也可从近日各药企发布的2021年财报中一探究竟。

在营收方面,国药、上药、华润、九州通四大巨头均实现了两位数的增长,其中,国药控股营业收入突破5千亿,达5210.51亿元,收入几乎为上药、华润、九州通三家营收之和。从增加率来看,华润医药增长最高,为18.2%。

净利润方面,除九州通为负增长外,其他三家企业净利润均实现了不同程度的增长,其中上海医药净利润增长最高,达13.28%。

另一方面,近日大参林、老百姓、一心堂等多家连锁药店上市企业也发布2021年财报。总体来看,营收都呈现上涨趋势,不过在净利润方面,大参林和漱玉平民出现了负增长。不过各上市连锁企业积极拓展新零售体系,DTP、双通道以及电商业务成为业绩新增长点。

注意!一款关节炎用药修订说明书

6月23日,国家药监局对氨糖美辛制剂(包括氨糖美辛肠溶片、氨糖美辛肠溶胶囊、氨糖美辛缓释胶囊)说明书内容进行统一修订。

安他美辛,别名氨糖美辛。用于膝关节退行性关节炎,腰椎退行性关节炎,颈椎病,也适用于风湿性、类风湿性关节炎,肩周炎。

经查询国家药监局网站,目前相关制剂共有11个批准文号,涉及华夏国药(菏泽)制药、广东逸舒制药、山西振东安欣生物制药、石药欧意药业等10家企业。其中氨糖美辛肠溶胶囊、氨糖美辛缓释胶囊分为葵花药业(衡水)得菲尔和浙江仟源海力生制药的独家品种。

第5个适应症!信迪利单抗获批联合化疗一线治疗食管鳞癌

近日,信达生物和礼来制药共同宣布,由双方联合开发的创新药物PD-1抑制剂达伯舒®(信迪利单抗注射液)获得中国国药监局(NMPA)批准,联合紫杉醇和顺铂或氟尿嘧啶和顺铂用于不可切除的局部晚期、复发或转移性食管鳞癌的一线治疗。

这是达伯舒®获批的第五项适应症。2018年12月获得NMPA批准用于治疗复发或难治性经典型霍奇金淋巴瘤,2021年2月获得NMPA批准联合培美曲塞和铂类用于局部晚期或转移性非鳞状非小细胞肺癌(NSCLC)的一线治疗, 同年6月获得NMPA批准联合吉西他滨和铂类化疗用于局部晚期或转移性鳞状NSCLC的一线治疗,以及联合贝伐珠单抗用于晚期肝细胞癌的一线治疗。

达伯舒®此前获批的四个适应症都已经顺利纳入国家医保目录,此外近年来信迪利单抗在销售收入及销量上保持了强劲的增长。2022年2月4日,信达生物发布内幕消息公告,达伯舒(信迪利单抗注射液)于2021年第四季度取得有关票面销售收入约为人民币9亿元,产品销售量保持逐季增长的良好态势。

2021年年报中,信达生物虽未提及信迪利单抗具体的销售数据,但根据其表述,除了信迪利单抗外的其他商业化产品的收入贡献,占年度产品总收入的约30%,这意味着信迪利单抗的收入贡献占比约70%。以此估算,信迪利单抗2021年销售额约28.01亿元。

进军中东和北非市场!华东医药签了大合同

近日,华东医药宣布其全资子公司杭州中美华东制药与中东知名企业Gulf Pharmaceutical Industries PJSC(JULPHAR) (以下简称“Julphar”)宣布达成战略合作,授予Julphar利拉鲁肽注射液产品糖尿病及减肥两个适应症在阿联酋、沙特阿拉伯、埃及、科威特、阿曼、巴林等中东和北非地区17个国家的开发、生产及商业化权益。

根据协议,华东医药将获得授权首付款,开发和注册里程碑付款,以及约定比例的净销售额分成。本次交易完成后,利拉鲁肽注射液将成为华东医药继TTP273后的第二个海外授权产品。此前在2021年9月,华东医药成功将在研的全球创新GLP-1口服小分子产品TTP273海外授权到韩国,总金额最高可达3900万美元,实现了公司首次license out 交易。

据悉,Julphar是中东和非洲地区最大的制药商之一,也是世界领先的胰岛素生产商之一,在医药产品的生产和分销方面一直保持领先地位,在阿联酋哈伊马角酋长国有12家国际认证的制造工厂。

根据国际糖尿病联盟 (IDF) 2021年的报告,中东和北非 (MENA) 地区的成人糖尿病患病率在世界上最高,为0.46亿,占比12.2%,成人糖尿病人(20-79岁)市场规模约76亿美元。

通过此次合作,华东医药将借助Julphar在中东和北非地区的生产、注册及商业化实力,进军中东和北非地区这一潜力市场。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..