迈瑞医疗今日发布“2021年+2022年Q1”两份重磅财报,数据显示

2021年,总营收252.7亿元(+20.2%);归属母公司股东净利润80亿元(+20.2%)。

2022年Q1,总营收69.4亿元(+20.1%),归属母公司股东净利润21亿元(+22.7%)。

20%左右的增长看起来不错,但投资人却不愿买账,截止今日收盘,迈瑞股价下跌8.71%。

迈瑞医疗近日二级市场走向

股价猛降的核心逻辑,或许在于市场对医疗龙头乐观态度的崩塌。毕竟当初叱咤风云的千亿医疗龙头恒瑞、迈瑞、药明康德,如今只剩下迈瑞和药明康德。

市场正在变得挑剔。

20%左右的增速,能否支撑43倍估值?今天的迈瑞是否会变成昨天的恒瑞?疫情潮水正在褪去,昨天的故事大家已经听腻,市场需要更加强劲的数据、崭新的增长逻辑来重拾信心。我们可以挑剔迈瑞今天上交的这份成绩单,但同时,也不能否认,迈瑞仍是中国医疗器械领域最优秀的企业之一。

01

海外疫情红利退去,营收增速近五年最低

2021作为疫情常态化下的第一年,对于大健康行业所有头部公司来说都非常关键,潮水退去谁在裸泳一目了然。

而迈瑞作为国产器械一哥、A股医疗器械板块的“核心资产”,其2021年成绩单,恰好试探了整个赛道潮水的深浅。

市场为什么对其2021年业绩不满意?

纵观其近五年总营收,增速都超过了20%,相比而言2021年增速为近五年最低,2022年Q1也仍未有起色。

迈瑞医疗近五年营收

不仅如此,其2021年的净利润增速也是近五年最低。

迈瑞医疗近五年净利润

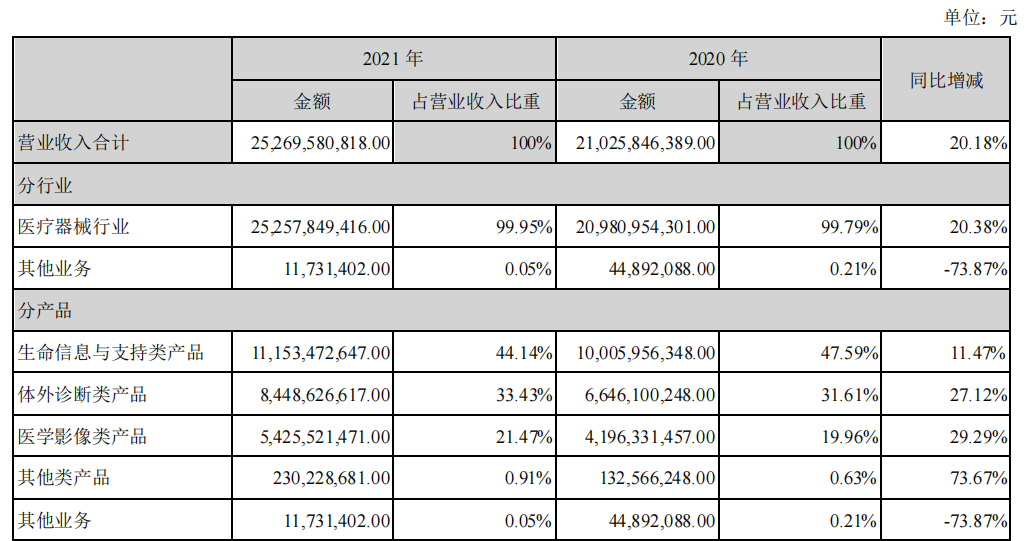

三大主营业务2021年营收:

生命信息与支持:营收111.5亿元,同比+11.5%(低于整体增速);

体外诊断:营收84.5亿元,同比+27.1%;

医学影像:营收54.3亿元,同比+29.3%。

全球疫情趋于平稳,其生命信息与支持相关营收(尤其是海外营收)相比减少,是营收增速放缓的原因之一。

02

中国市场三大业务欲上巅峰,海外却遇“减速带”

在国内市场,2021年,迈瑞医疗三大业务均保持双位数增长,市场层面的占有率节节攀升,不但在国产当中保持领先,还正在逐渐分食跨国企业的原有份额。

迈瑞医疗业务营收

生命信息与支持产品线(PMLS)是迈瑞最早的产品线,2021营收111.5亿元,同比+11.5%;占总营收44%,是迈瑞第一大业务。

业务毛利率66.39%,同比-1.59%,但仍高于同行业国产产品。

营收增长主要得益于与疫情相关的监护仪、呼吸机、输注泵,2021年仍保持驱动力;

中国以大型公立医院扩容为主导的医疗新基建的逐步开展,除颤仪、麻醉剂、灯床塔销售量增长超过30%。

体外诊断在医疗器械市场是占比最大的细分领域,2021营收84.5亿元,同比+27.1%;占总营收33%。

业务毛利率62.51%,同比+2.78%;

增长主要得益于全球范围常规诊疗、体检量、手术量的持续复苏,常规试剂消耗量实现了显著恢复;

同时集高端荧光五分类、全自动末梢血进样、高速CRP联检为一体的BC-7500CRP新品快速上量;

2021年,迈瑞的血球产品在中国血球市场占有率首次升至第一,与第二的希森美康共占据中国血球市场80%份额;

在中国IVD市场以罗氏、雅培、西门子、贝克曼、希森美康和迈瑞为首的第一梯队,营收超过10亿美元,中国企业只有迈瑞一家进入,形成4+1的竞争格局。

迈瑞医学影像2021营收54.3亿元,同比+29.3%;占总营收23%。

业务毛利率66.34%,同比+0.16%;

主要得益于全球范围常规诊疗、体检的逐渐恢复,超声采购活动也随之恢复常态,拉动医学影像业务实现了恢复性高增长。

截止2021年底,迈瑞在中国医学超声市场已是国产市占率第一,首次跻身前三,仅次于GE医疗、飞利浦。

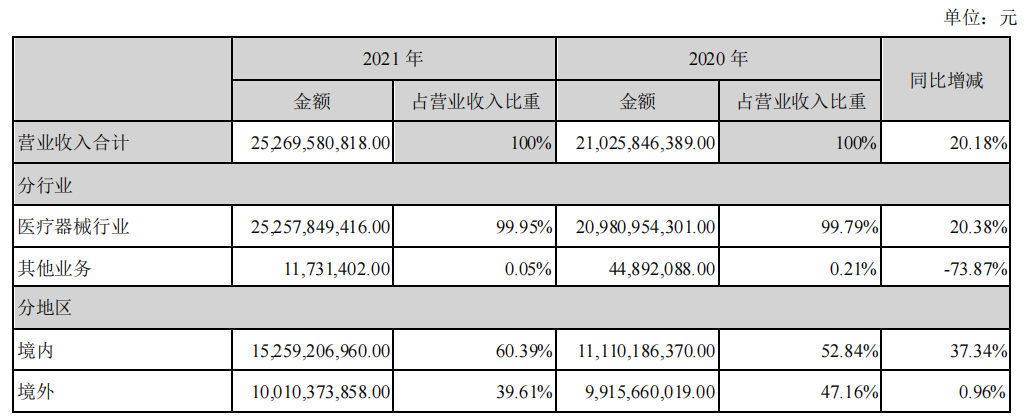

在国外市场,失去疫情红利的迈瑞,2021在海外营收下降了7.55%。要继续在全球舞台竞争,迈瑞仍需要做出更多改变。

数据显示,2021年,迈瑞医疗在中国和海外的营收比例,近五年首次差异超10%。

中国市场营收152.6亿,同比+37.3%,占比60.39%(比2020上升7.55%)。

海外市场营收100亿,同比+0.96%,占比仅39.61%(比2020下降7.55%)。

迈瑞医疗区域营收

全球化市场,能让单产品限制下市场扩大8-10倍。

迈瑞是第一批“走出去”的中国创新大健康企业。2015年后,更是有约一半营收来自境外,并且将北美、欧洲这些医疗技术发达的市场作为业务发展延伸的主要目标。此前2021Q1还提出目标,要将海外业务营收比重提升至70%,然而事实确未能如愿。

03

“自家门前”的新基建、带量采购成主要增长法门

在中国市场,迈瑞一方面凭借产品组合参与医疗新基建,另一方面通过带量采购将骨科业务迅速扩张。

医疗新基建:布局基层数字化

2021年是中国医疗新基建启动元年,医疗设备行业增速提升。据预测,中国医疗新基建总市场规模可达近万亿,并有望在2025年前,为医疗器械领域带来约2000亿增量市场。

从卫生资源现状及相关政策可总结出本轮医疗新基建发展的三大方向:

疫情之下补公共卫生短板,包括呼吸机、检测设备、监护设备、急救设备等;

医院高质量发展,为性价比高的民营中高端设备渗透提供了广阔空间;

强基层需继续发力。

迈瑞在以上三方面都有涉及。尤其是基层医疗建设的智慧医疗方面,迈瑞提出了“三瑞生态”,即通过瑞智联、瑞智检、瑞影云,实现对生命信息与支持、体外诊断和医学影像产品及服务的智能化IT解决方案,提升医院综合运营效率,而瑞影云更是为远程医疗设计。

2021年,“瑞影云++”影像云服务平台首次开始推广,基于“瑞影云++”的解决方案包括:带远程质控的医联体会诊、医联体/连锁医疗机构超声远程质控、远程培训教学、影像设备管理等;新增装机超过1100套;

目前瑞影云++影像IT平台已覆盖中国超过20个省、市、自治区,包括新疆和西藏,在基层医疗机构加强布局。

带量采购:迅速扩张骨科市场

与集采相关,迈瑞目前管线已涉及IVD、骨科。

IVD作为迈瑞的核心业务之一,通过不断完善产品布局,打出了一套完备的组合拳。

2021年8月,安徽省发布公立医疗机构临床检验试剂集中带量采购谈判议价公告,对化学发光试剂5大类23小类产品开展“靶向集采”。迈瑞共中标14款产品(仅次于雅培):4项肿瘤产品、5项感染病产品、5项激素测定产品(中标产品价格均未公布);此后股价稍稍回暖。

IVD集采对其营收、利润有一定影响,未来是否能通过放量实现增长提速,需要迈瑞更好的布局。

骨科在其本身业务中比重较小,集采中标反而有利于其更迅速占据中国医疗市场。从2012年收购武汉德骼拜尔年开始布局骨科,迈瑞医疗骨科管线包括:创伤(占47%)、关节(占33%)、脊柱(占13%)、骨生物材料(占7%)。

2021年7月,豫晋赣鄂渝黔滇桂宁青湘冀十二省(区、市)骨科创伤类医用耗材采购。迈瑞在普通接骨板系统、锁定加压接骨板系统(含万向)、髓内钉系统三个采购包中以A组全部中标。

2021年9月,第二批国家组织高值耗材集采(人工关节)启动。迈瑞两款产品(陶对聚、金对聚)中标。

2022年2月,“京津冀3+N”采购联盟进行骨科创伤类医用耗材集中带量采购。迈瑞三个采购包均以A组全部中标,行业报量占比有望达到8%。

迈瑞的策略在于,通过国采获得更多市场份额来激发培育公司骨科领域发展,更快跻身头部梯队。

04

海外市场,整体占比下降,高端市场有所突破

在医疗设备领域,迈瑞医疗已经具备足够实力在全球舞台上“秀出肌肉”。

监护仪:迈瑞市占率全球第三,仅次于飞利浦、GE医疗

麻醉机:市占率全球第三,仅次于德尔格、GE医疗

呼吸机:全球第一梯队

血球仪:市占率全球第三

截止2021年底,迈瑞医疗在境外有全资子公司52 家。

在美国以直销为主,拥有自己的销售团队。

在欧洲地区,根据不同国家的行业特点,采取直销和经销共存的销售模式。

在其他国家和地区主要采取以经销为主、直销为辅的销售模式。

2021年,海外营收占比虽然下降了,但是实现了从原先以中低端市场为主,到将重心转向中高端客户。

得益于疫情,迈瑞呼吸机和监护仪等产品大范围进入海外高端医院,为后续产品布局打下一定基础。

2021年,受益于其中高端台式超声I9系列在海外推出,以及抗疫期间在欧洲、独联体、拉美等市场凭借MX及ME系列高端便携超声完成的高端客户装机,迈瑞超声业务全面开启从中低端客户向高端客户的突破。

在美国市场,其产品已渗透2/3的美国医院,包括:

美国前十心脏病专科医院里9家。

全美Top 20医院。

2021年实现了更多高端客户群的突破,包括华盛顿大学医疗中心、圣伯纳德医疗中心等。

在欧洲市场,

2021年突破了约130家全新高端客户(含高端实验室),以及约250家已有高端客户实现了更多产品的横向突破。

在新兴市场,

突破了超过600家全新高端客户,并且超过450家已有高端客户实现了更多产品的横向突破。

从之前的单一产品推广逐步拓展到解决方案推广,并将三条主产线打通,形成合力。

商业竞争如逆水行舟,不进则退。深处“内卷”环境的迈瑞早在几年前,就开始尝试“不走寻常路”,持续跨界骨科、内窥镜、ECMO、IVD原料,甚至朝着动物医疗的方向扩张。

保持扩张的激进性是一件好事,这可以让企业保持年轻。但另一方面来看,在中国近40年的商业史上,多少成功企业败就败在跨领域的无序扩张。

日本经济学家大前研一曾说:“中国的机会太多,以至于中国的企业家很难专注于某个领域并做出卓越的成绩。”他认为,进入一个行业,专业化,然后全球化,这才是赚钱的唯一途径。

迈瑞如今正在路上,希望它能保持战略定力,最终成功的代表中国企业,稳稳地站到国际一线医疗器械行列中去。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..