近日,血管介入行业“新贵玩家”归创医疗宣布,完成C轮超过五千万美金的融资。本轮融资由奥博资本(Orbimed)领投,A轮投资人弘晖资本及B轮投资人国投创新及浙商创投均继续跟投。

近年来,在政策与市场因素驱动下,本土医械企业纷纷布局血管介入领域,并取得技术突破,国产血管介入行业得到实现发展。

血管介入行业分类与发展历程

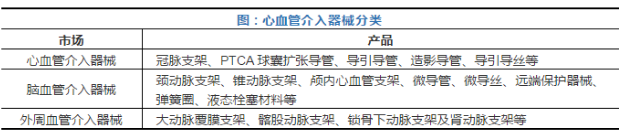

血管介入治疗是经心血管穿刺途径进入心腔内或心血管内实施诊断或者治疗的技术,按照治疗部位不同可以将血管介入器械分为心血管介入器械、脑血管介入器械、外周血管介入器械。

迄今,血管介入器械行业已发展90余年,行业大致经历了探索发现、快速发展及高速发展三个阶段,具体如下:

1、探索发现期(1930-1979年)

20世纪30年代后,美国率先开始人工起搏器的创新研究。1960年,美国的Greatbatch制造出植入式心脏起搏器。20世纪60年代后,人工心脏瓣膜及支架逐渐被应用于心血管疾病临床治疗。

2、快速发展期(1980-2009年)

20世纪80年后,以支架、人工心脏瓣膜与人工起搏器为代表的心血管介入产品更新迭代,产品功能逐步优化,其临床应用效果明显提升。20世纪80年代中期,中国开始心血管介入器械的研发及临床应用。

3、高速发展期(2010年至今)

2010年后,受益于良好的医疗器械政策环境及市场需求,乐普医疗、微创医疗等本土医疗器械生产企业加大布局心血管介入器械领域,逐渐掌握部分产品的核心生产技术,促使获批上市的国产心血管介入产品逐渐增多,在中低端市场逐步实现进口替代。

百亿级市场,超20%的年均复合增速

尽管中国血管介入器械行业起步较晚,但在政策与市场因素驱动下,发展速度较快。据Eshare医械汇测算,2019年血管介入器械市场规模约为480亿元,同比增长23.39%。

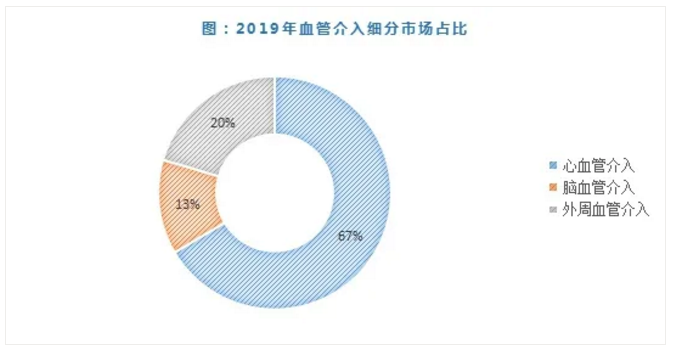

血管介入三大细分市场中,心血管介入一直占据最大的市场份额,但随着医疗技术的发展,市场格局有了新的变化趋势,脑血管介入和外周血管介入市场份额逐步提升,心血管介入占比下降。

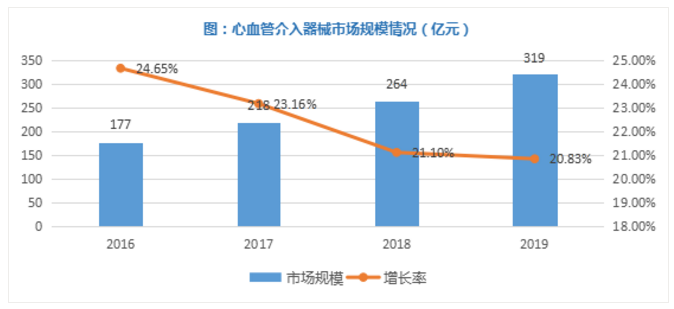

1、心血管介入增速将逐年趋缓

随着心血管患者对介入治疗需求的增加,心血管介入领域的器械市场迎来快速增长,据Eshare医械汇测算,2019年心血管介入器械市场规模约为319亿元。但受限于带量

采购、医保控费等政策影响,心血管介入市场的增速将逐年趋缓。

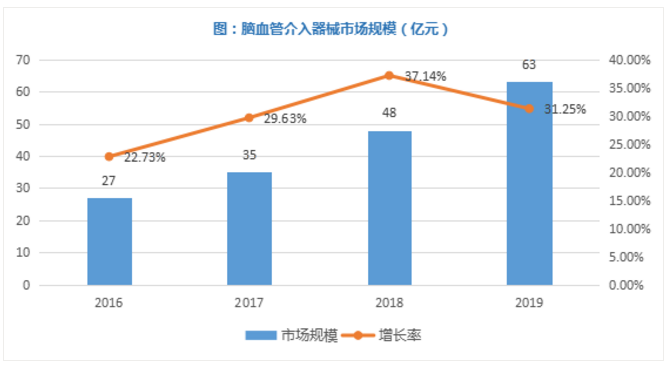

2、脑血管介入国产替代发力

脑卒中是我国居民的第一位死亡原因,以每年9%的速度增长,脑血管疾病主要高发在缺血性脑中风。据测算,2019年脑血管介入市场规模为63亿元,同比增长31.25%。

我国脑血管介入器械市场起步较晚,技术水平还相对比较落后,因此目前我国脑血管介入市场主要以进口产品美敦力、强生、波科为主,国产品牌相对比较弱,未来国产品牌发展的机会在将产品性能提升至进口水平。

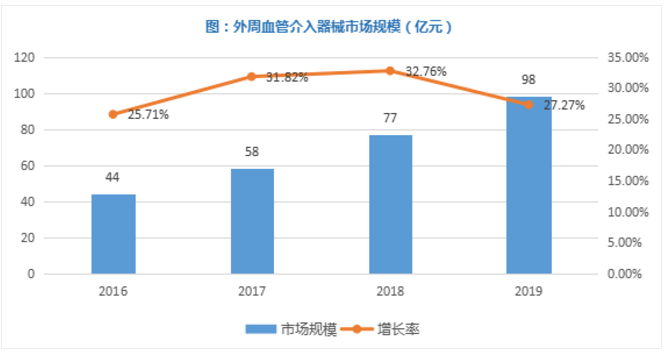

3、外周血管介入有望成为行业新的驱动点

目前外周动脉心血管介入在国内仍处于发展初期,2019年我国外周血管介入器械市场规模达到98亿元,增长率高达27.27%。

随着中国居民生活水平提高,对

健康重视程度提升,患者及医生教育逐步深化,预计未来中国外周动脉介入手术量将持续增长,到2022年,中国外周动脉介入手术量将达到170798台。外周血管介入器械有望成为未来几年整个心血管介入器械的驱动点,行业中率先布局的企业,如归创医疗,将更容易获得先发优势。

血管介入TOP10,将扛起国产替代大旗

血管介入器械技术含量高,行业壁垒强。我国国产血管介入器械发展较晚,相较于进口产品差距较大,目前中国血管介入器械市场主要被以美敦力、雅培、波士顿科学、索林集团为代表的进口医疗器械企业主导。

但快速增长的行业规模和政府对国产化的支持给了企业信心,行业逐渐涌现了一批国产优质企业,如乐普医疗、微创医疗、吉威医疗及赛诺医疗等。

乐普医疗:无疑是血管介入行业的龙头企业。自2014年开始进行心血管全产业链的布局,心血管“器械+

药品+医疗服务”三位一体,器械则重点发展支架、球囊、心脏节律。

微创医疗:各细分赛道全面开花,已上市产品300余个,覆盖心血管及结构性心脏病,大动脉及外周血管疾病,脑血管与神经科学,内分泌管理等领域。

此外,像先健医疗、佰仁医疗、心脉医疗等优秀企业也在积极布局心血管介入领域,在技术进步以及政策支持下,国产血管介入器械市场占有率有望得到进一步提升提升。

国产血管介入行业TOP10企业一览

血管介入属于

医疗器械中的重要赛道,目前已有冠脉支架成功进口替代的经验,其他众多产品同样存在国产化发展的机会,未来3-5年掌握核心技术的

企业将迎来发展契机!