在全球TOP20药企的潜力王牌产品中,E药经理人综合了销售额(绝对值)、同比增速(相对值)、上市时间、专利到期时间、适应证、市场需求等多方面因素,找出了2020年全球最具潜力的十大药品。

数据来源:西南证券、各公司财报

01 Keytruda

2020年H1销售额:66.72亿美元

较上年同期增长:36%

所属公司:默沙东

2014年9月4日,FDA授权加速批准Keytruda(以下简称“K药”)用来治疗不可切除的或转移性黑色素瘤。彼时,K药获得了突破性治疗药物、优先审评及孤儿药资格。

同时,K药也是自2011年以来获得批准的第六种黑色素瘤治疗药物。据美国药品研究与制造商协会统计,恶性黑色素瘤是第三大研发热门领域,截至10月,该领域的产品研发数量达到170个,不过只有12个获批,剩余158个走向了失败。

默沙东财报显示,截至今年6月30日,K药已被批准用于治疗子宫颈癌、经典霍奇金淋巴瘤(cHL)、皮肤鳞状细胞癌(cSCC)、食道癌、胃或胃食管交界处腺癌、头颈鳞状细胞癌(HNSCC)、肝细胞癌(HCC)、非小细胞肺癌(NSCLC)、小细胞肺癌(SCLC)、黑素瘤、默克尔细胞癌、微卫星不稳定性-高(MSI-H)或错配修复缺陷的癌症、原发性纵隔大B细胞淋巴瘤(PMBCL)和尿路上皮癌。联合治疗方面,K药还被批准用于某些患者的联合转移性鳞状和非鳞状NSCLC化疗、HNSCC化疗等多个领域。

由于适应证非常广泛,即使全球疫情泛滥,K药也走出了独立行情,连续两个季度实现高速增长。财报显示,2020年H1,K药全球销售66.72亿美元,同比增长36%。同时,与其全球同期的竞品Opdivo(以下简称“O药”)拉开了差距,2020年H1,O药全球销售额为34.19亿美元,仅为K药的一半,且增速下滑6%。

EvaluatePharma预测Keytruda 2020年的总销售额将达到143.9亿美元。

02 Biktarvy

2020年H1销售额:32.97亿美元

较上年同期增长:73%

所属公司:吉利德

2018年3月和6月,用于治疗HIV的三合一新药Biktarvy在美国和欧盟先后获批上市,它是一款结合了新型整合酶链转移抑制剂(INSTI)bictegravir(BIC)和已上市药物Descovy的三合一复合药。

刚获批时一些专家认为它将一炮而红。目前看来,Biktarvy不负众望地撑起了吉利德的业绩。吉利德今年的中报显示,艾滋病药物收入占药品部门总收入的77.22%,作为公司的最大药种,上半年增幅达6.2%,收入上升主要归于Biktarvy(必妥维)的销售增长。

今年是Biktarvy上市的第二年,但其销售已经超过了大多数上市四五年的畅销药。截至6月30日,Biktarvy销售额为32.97亿美元,增速为72.71%。不过,该药物专利期将于2020年到期,西南证券认为,专利过期后,将受仿制药冲击影响,销售额预计会有一个平稳下降阶段。

03 Trulicity(度拉鲁肽)

2020年H1销售额:24.59亿美元

较上年同期增长:29%

所属公司:礼来

2014年9月,礼来宣布公司糖尿病新药Trulicity正式获得美国FDA批准,该药是一种GLP-1受体激动剂,每周注射一次,用于改善2型糖尿病成人患者的血糖控制。该药物上市前,FDA已批准了诺和诺德的利拉鲁肽、阿斯利康/BMS的艾塞那肽以及GSK的阿必鲁肽(albiglutide)。

11月,该药在欧盟再获批。由此,Trulicity一举拿下美欧两大主要市场,并在四面楚歌的市场上开始立足。另外在头对头临床研究中,Trulicity的表现也没让人失望,甚至击败了阿斯利康艾塞那肽和默沙东“Januvia+二甲双胍”疗法。

今年2月,Trulicity新适应症获FDA批准,用于降低伴有心血管疾病或具有多重心血管风险因子的成人2型糖尿病(T2DM)患者的主要心血管事件风险。由此,Trulicity成为唯一一个可以用于T2DM患者一级预防和二级预防以降低主要心血管事件风险的降糖药。

这无疑将给Trulicity带来的更多的销售。截至2020年6月30日,Trulicity销售额为24.59亿美元,同比增速达到29%。

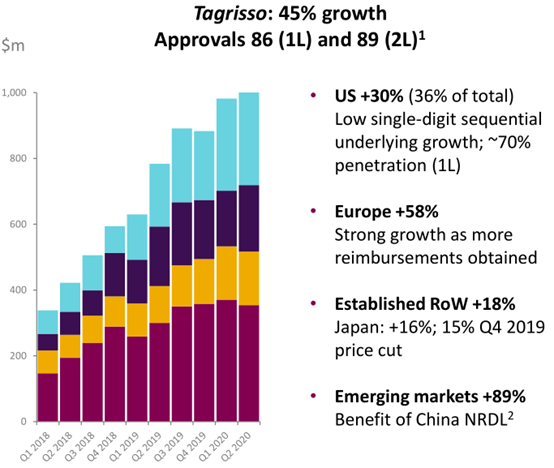

04 Tagrisso(奥希替尼)

2020年H1销售额:20.16亿美元

较上年同期增长:45%

所属公司:阿斯利康

2008~2014年,化疗药物市场一直保持一定的增速,但2014年后化疗药物开始大幅下跌并进入平台期,而靶向药物TKI市场在2014年后以每年15%以上的复合增长率增长。

2015年11月,奥希替尼获FDA加速批准上市,适应证为T790M突变的非小细胞肺癌,成为全球首个第三代EGFR-TKI肺癌靶向药。该药物是刷新历史的一个药物,从临床试验到上市许可仅历时两年半,是阿斯利康史上研发速度最快的新药项目。

该药物于2017年进入中国,彼时注册审批周期仅有7个月,创下了进口药进入中国的最快速度记录,而距离美国首次获批也仅有15个月。由于阿斯利康在中国的战略敏锐性,奥希替尼在2018年便通过抗癌药专项谈判进入医保,之后实现了量上的爆发。

获批一线适应证和me too/better类新药的开发难度,使得奥希替尼在市场上独占鳌头。据媒体报道,与其同期开发的CO1686因临床研究数据不够完善等问题未被批准,目前尚无最新消息。另一个已经在韩国上市的Olmutinib因存在史蒂文森-约翰逊综合征等严重副作用被处方注意警报。

直至今年,来自豪森药业的甲磺酸阿美替尼作为全球第二个三代EGFR-TKI获批。时间已经过去了5年,不过阿美替尼获批的是二线适应证,对于奥希替尼的威胁并不大。

值得关注的是,2018年时分析师预测奥希替尼2020年全球销售额将达到20亿美元。现在看来,奥希替尼大大超出了预期。财报显示,奥希替尼2020年H1销售额为20.16亿美元,同比增长45%,新兴市场增速为89%,主要受益于医保。

05 Cosentyx(苏金单抗)

2020年H1销售额:18.74亿美元

较上年同期增长:14%

所属公司:诺华

2015年11月,Cosentyx在欧盟获批用于强直性脊柱炎和银屑病性关节炎,成为首个被欧洲批准用于治疗AS和PsA的白细胞介素-17A (IL-17A )抑制剂新药。

今年4月,Cosentyx成为中国首个被批准用于治疗强直性脊柱炎的白介素-17A抑制剂。截至目前,包括欧盟国家瑞士、澳大利亚、美国和加拿大内部的50个国家已批准Cosentyx用于治疗中至重度斑块型银屑病等4个适应证,诺华公司还计划在未来十年内增加至10个适应证。

由于适应证和范围广泛,该药仍保持了不错的增长,并且成为诺华的主要增长动力。截至2020年6月30日,该药销售额增长至18.7亿美元,同比增长14%。

06 Darzalex(达雷木单抗)

2020年H1销售额:18.38亿美元

较上年同期增长:31%

所属公司:强生

2015年11月,Darzalex(达雷木单抗)通过优先审评获得FDA批准上市,用于治疗复发和难治性多发性骨髓瘤成年患者。达雷木单抗是全球首款获批上市的CD38单抗单克隆抗体。

从三/四线用药,到二线用药,到现在的一线用药,达雷木单抗一直保持强劲的市场增长和份额增长,该药物目前已成为强生肿瘤业务中一款核心产品,今年上半年销售额超18亿美元。

截至发稿前,达雷木单抗治疗初疗多发性骨髓瘤的亚太Ⅲ期研究仍在进行中。

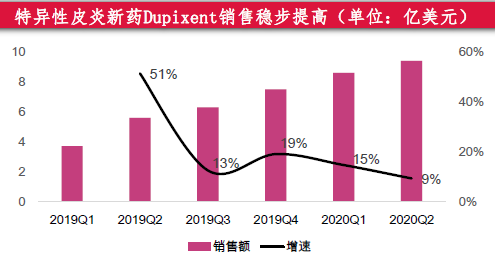

07 Dupixent(度普利尤单抗)

2020年H1销售额:18亿美元

较上年同期增长:93%

所属公司:赛诺菲/再生元

2017年3月,美国FDA批准Dupixent(dupilumab)注射液用于局部用药无法完全控制病情或不适合局部用药的中重度湿疹(特应性皮炎)成人患者,由此该药成为全球首个治疗中重度特应性皮炎的生物制剂。

Dupixent是一种靶向IL-4和IL-13的抗体,可用于治疗中重度湿疹(特应性皮炎)、哮喘、以及慢性鼻窦炎伴鼻息肉病。该药于2017年首次在美国获批哮喘适应症,目前已经在全球34个国家或地区上市销售。今年9月,美国FDA授予赛诺菲/再生元联合开发的重磅IL-4/IL-13抑制剂Dupixent突破性疗法认定,用于治疗12岁以上的嗜酸性食管炎(EoE)患者。

Dupixent是赛诺菲的核心推广产品,上市仅三年,Dupixent的年销售额就超20亿美元,三年累计销售额超40亿美元,表现惊艳,成为赛诺菲销售增长的主要动力之一。财报显示,2020年上半年该药实现了18亿美元销售额,同比增长达到93%,足以抵消上半年一般性药物收入下降的影响。

赛诺菲此前多次公开表示其对Dupixent的销售峰值预期超过100亿欧元。

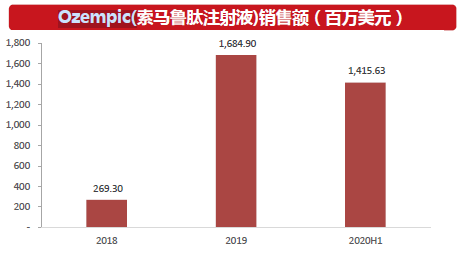

08 Ozempic(索马鲁肽)

2020年H1销售额:14.2亿美元

较上年同期增长:150%

所属公司:诺和诺德

2017年12月,诺和诺德宣布,美国FDA批准了其新药Ozempic(semaglutide,索马鲁肽)上市,加强对2型糖尿病患者的血糖控制。

它是一款胰高血糖素样肽-1(GLP-1)类似物。上市时,诺和诺德希望Ozempic能从礼来糖尿病药Trulicity手中夺取市场份额,因为Trulicity削弱了公司日用一次糖尿病药物Victoza(利拉鲁肽)的销售。

根据汤森路透2017年报道分析师们预测,Ozempic到2023年的年销售额将达到31.7亿美元,Trulicity同期的销售额将达到37.1亿美元。上述分析师称,Ozempic有望成为诺和诺德最畅销的一款产品,到2025年其年销售额将占诺和诺德销售额的大约20%。

至今,Ozempic显然已经刷新了分析师们的认知。财报显示,仅2020上半年Ozempic销售额就达到了14.2亿美元,同比增长更是达到150%,是诺和诺德销售收入第一和增速最快的产品,同时也是全球降糖药销售额排名第二的产品,Ozempic已在北美、欧洲、拉丁美洲和亚洲地区的43个国家开展销售,该药已经在我国启动Ⅲ期临床试验。

09 Tecentriq(阿替利珠单抗)

2020年H1销售额:13.64亿美元

较上年同期增长:66%

所属公司:罗氏

Tecentriq2016年上市,上半年销售额超13亿美元,专利于2034年过期。

2016年5月18日,美国FDA批准罗氏的Tecentriq用于治疗尿路上皮癌,这是全球首个PD-L1抑制剂类新药。

2017年该药物销售额4.87亿瑞士法郎,2019年时,Tecentriq销售额达到18.75亿瑞士法郎(约合20.56亿美元),同比增长143%;到2020年上半年,该药物销售额已经达到13.63亿美元,同比增长达到66%。据EvaluatePharma估计,到2022年Tecentriq的销售额将达到49.37亿美元,位于全球药品销售的第18位。

Tecentriq目前已获批的适应症包括肺癌、膀胱癌、肠癌、乳腺癌等将近10类癌症,此外该药处于临床Ⅲ期的试验多达15项,涉及近10项适应证。

Tecentriq今年2月刚在中国批准上市,用于一线治疗广泛期小细胞肺癌的肿瘤免疫疗法。这是继2019年12月10日,国家药监局批准阿斯利康旗下PD-L1药物Imfinzi上市后,国内获批的第二个PD-L1药物。

10 Hemlibra(艾美赛珠单抗)

2020年H1销售额:10.55亿美元

较上年同期增长:87%

所属公司:罗氏

2017年11月16日,FDA批准一款双特异性抗体药物Hemlibra上市申请,用于常规预防、防止或减少具有拮抗凝血因子VIII中和抗体的A型血友病成人和儿童患者的出血事件。

这是近20年来首个获FDA批准的用于治疗体内含有VIII因子抑制物的A型血友病的新药。Hemlibra由罗氏控股公司Chugai Pharmaceutical原研开发,并获得FDA颁发的孤儿药资格、优先审评和突破性疗法认定。Hemlibra具有完整的IgG结构,能够同时靶向凝血因子IXa和X,使之桥连,替代凝血因子Ⅷ,介导凝血因子X形成凝血因子Xa的激活过程,从而有效控制出血事件。

自Hemlibra上市后,销量增长迅猛,其2019年销售额增长超500%,达到了13.8亿瑞士法郎(约合15.13亿美元)。今年,尽管受到疫情影响,该产品仍保持了高速增长,2020年上半年全球销售额为10.55亿美元,同比增长87%。

不过,有分析师认为,未来Hemlibra可能需要直面基因疗法的竞争。来自BioMarin公司的A型血友病基因疗法BMN 270已于近期提交了BLA申请,同时Spark的SPK-8011、Sangamo/辉瑞的SB-525也都处于III期临床。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..