“外资进口药持续进入,me-worse已经没有出路,进口药国内外审批时差缩短,fast-follow也越来越难。未来将是真正比拼创新药企全产业链综合实力的时候,不是研发成功就可以了,也不是将产品上市就可以了。”

2月23日,在由E药经理人特别推出的“2020中国医药产业新年展望会·疫情线上公益版”的在线直播中,兴业证券董事总经理、医药行业首席分析师徐佳熹说道。

他认为,当下中国本土创新药既面临前所未有的大机遇,又面临内外夹击的种种困难挑战。机遇在于,三医联动下的新医改极大地鼓励了创新药发展,但与此同时,刚刚起步的本土创新药又面临着进口药攻势、时间紧迫、热点扎堆的挑战。在这种形势下,系统性的打造研发竞争力对于中国的医药企业来说就至关重要。

01 中国创新药过去未见之三大变化

三医联动已经箭在弦上。看清政策发展大环境,有利于企业做出清晰的判断。徐佳熹认为,三医联动改革的进度事实上存在先后关系:

药监局处于“完成时”:以2015年“722”事件为标志,到如今的加入ICH、加速审评审评、一致性评价、MAH,相比于医保局和卫健委,可以认为药监局改革“相对”已经基本完成,政策框架已经确立,未来更多的政策集中在执行层面,关注细节性的变化问题。

医保局处于“进行时”:以2018年5月31日和12月7日“4+7”集采为标志,国家医保局已经成为当下推进医改的“主力军”。但尽管行政资源和权限都较大,但目前医保局还明显存在人力有限的问题,包括各省级机构都是新设立状态,人员还在磨合中,而集采扩围、高值耗材集采试点、DRGS、医保目录调整/谈判等接连进行,任务堪称“急难险重”。

卫健委“未来时”:国务院机构改革后,卫健委一部分职能被剥离,当前显然更多专注于医院相关事务和临床规则的制定。在“三医”相关部门中,卫健委级别最高(三部门中唯一的正部级),省市级和基层人员数量也最多,当前逐步启动公立医院综合绩效考评体系,但这也是“最难啃的骨头”。

新医改下,中国创新药的审批上市存在过去未见之三大变化:

其一,数量。

从数量上分析,进口化药品种注册数量在2017和2018年出现爆发式增长,。与化药相比,生物药起步较晚但加速趋势明显,仅2018年就有10款进口生物药在中国获批,而2008-2016年间共计也只有20款生物药在国内获批上市。

其二,速度。

以近年来获批上市/进口的生物药审评时长为例,治疗用生物制品的审评时长已经从2013年超过1600天逐步压缩到不到300天的水平,审评速度和效率有了显著提升。而从外资进口品种角度来看,大部分品种审评时长亦都在300天以内,少数品种甚至已不足100天。

除了审评时长缩短,国内与国际获批时间的“时差”亦在显著缩短。不少外资品种在国内上市时创下了新的“记录”,如仑伐替尼成为首个以国际多中心试验数据递交上市申请的品种;罗沙司他胶囊更是在中国实现了全球首发上市。

其三,价格。

自“医保谈判目录”的模式出现起,外资药企稳固的价格体系一去不返。自2016年开始,每年一次的医保谈判似已逐渐常态化,而两年的协议有效期促使相应品种在未纳入常规目录前将面临着滚动式的降价。

诚然,通过取消赠药方案可以为降价带来缓冲,但无论是纵向比较,参考外资品种过去在中国的降价行为,还是横向比较,参考外资品种对全球价格体系的维护,外资品种在历次谈判中的参与积极性和降价力度均是历史未见、国际少见的。

在这些变化面前,2019年,国产企业痛并快乐着。但有一点极其清晰。徐佳熹认为:“以后中国创新药价格会是全球最低,但国际企业需要考虑其放量期品种的全球定价,很难定出更低的价格,新靶点产品进入医保市场会以国产为主,国产企业只要有一定的研发能力,在后续中还是能占据先机。”

且中国的独特特点是庞大的患者基数。即便是创新药,产品价格也会大大低于国际水平,但我们依然能够获得相当大的市场空间,未来医保市场会以中国本土企业为主。

02 me-worse没有出路,fast-follow越来越难

那么,做什么品种,怎么做?哪些短板要补齐?首先要认清本土创新药产业的现状。

内外夹击、热点扎堆、时间紧迫,这是中国创新药面临的最大的挑战。2019CSCO年会资料显示,2019年抗肿瘤IND申报靶点,小分子作用靶点药物研发分布相对分散平衡,大分子以单抗为主,ADC、双特异性抗体显著增加,免疫治疗活跃,PD-1/PD-L1扎堆。国产创新药赛道拥挤。

随着外资进口药持续进入,me-worse的出路越来越窄。2019年CSCO年会上展示了15个抗肿瘤药,只有4个是国产品种,且进口药产品多数都是国际多中心临床,从产品本身和企业实力来说,本土企业都很难与之抗衡。

国内外审批时差缩短,也使得国内fast-follow越来越难,以达可替尼为例,其在我国获批与美国差距仅为7.6个月。

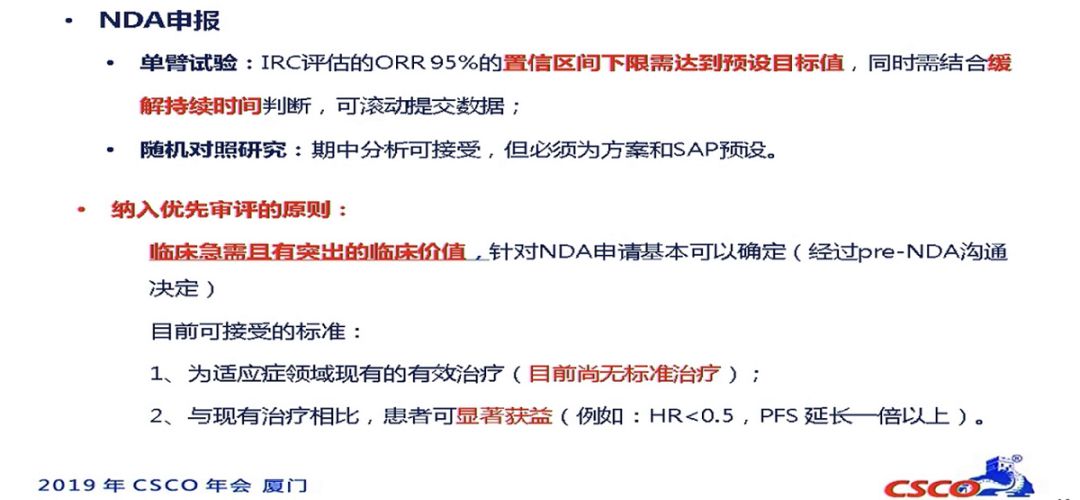

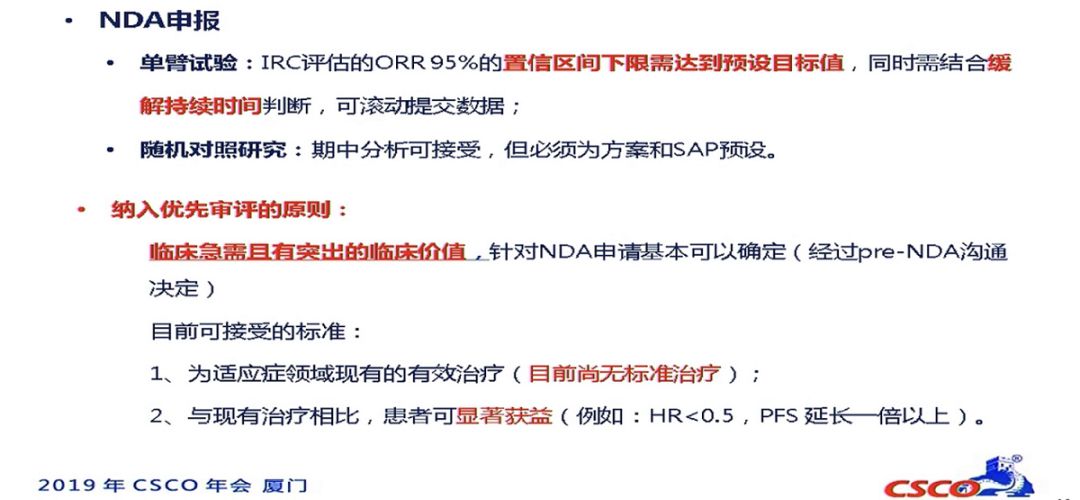

再者,政策层面对本土创新药的支持与“保护”越来越少。国内优先审评标准越发严格,比如纳入优先审评的原则,目前可接受的标准为适应证领域尚无标准治疗的现有有效治疗;与现有治疗相比,患者可显著获益。

图说:优先审评标准越发严格

03 综合的研发能力如何打造?

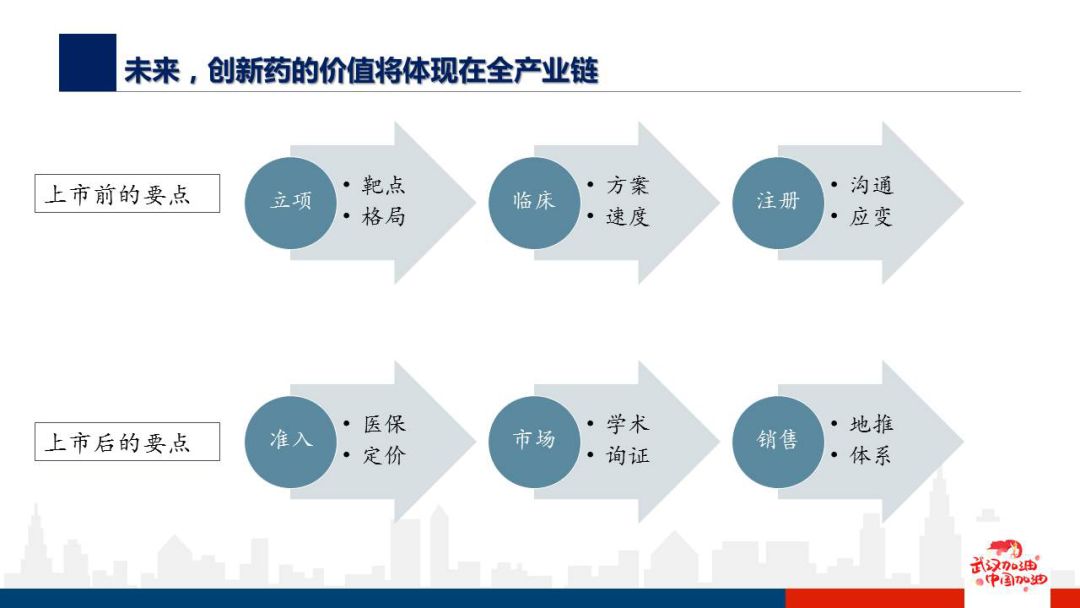

未来创新药的价值将体现在全产业链。

在临床设计方案上,企业首先要做几道选择题:方案如何选择?单臂试验还是优效试验;人群如何选择?是全人群组还是有生物标记物的人群;首发适应证是什么?选大瘤种还是罕见瘤种+off label;药物定位在一线治疗还是后线治疗?

考虑这些问题,也同时是将企业自身定位、研发实力、临床试验实力、财力、市场营销的一系列工作做在前面。

立项之后,临床执行力也是产品“抢时间”的关键。以某药厂为例,其700多人的自有临床医学团队能够非常好地管理现场,在病例入组的质量把控上游很大优势;超过1.4万名销售的与临床团队配合,帮助维护与大PI的关系;再加上强大的药政能力建立与CDE沟通的良好通道。综合因素使得企业具有显著的临床执行力。

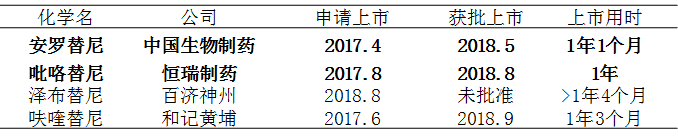

以下是4款小分子抗肿瘤药物IND批准所花时间,与NDA所用时间。从中可以看出,良好的沟通将帮助公司加快产品上市速度。

新药进入医保能带动产品迅速放量。进入医保是扩大产品知名度、加强患者和医生教育的最好通道。从价格角度,新药上市通常药物的单价比较高,没有进入医保则需要患者自费,价格昂贵很多病人难以负担,哪怕疗效有很大的改进,病人还是有可能会退而求其次选择价格可以接受在医保目录内的药物替代。

最后,对于综合性的大型制药企业,新时代下进行营销转型也是一个重要的话题。商业化能力是从小型biotech迈向big pharma的重要壁垒,能加快产品变现能力以及现金流回收,强大的商业化团队贯穿产品上市申请、学术推广、进院、医保准入各环节,需要时间、资源和经验积累。

传统制药企业中已经有营销转型“样板”。比如恒瑞医药近几年开始分线销售建立事业部,标志着学术转型的开始。中国生物制药2019年将销售队伍结构大调整,改为按病种分类事业部,这有利于公司对每个药物销售情况进行把控,同时加深销售人员对于专业的了解。石药集团则正在加速销售队伍的扩张和对基层医院的渗透,随着核心产品销售地区深度和广度的延伸,石药集团净利润规模在持续增长。

每家研发型企业都有自己独特的“基因”。对于打造综合研发竞争力,徐佳熹最后建议以下几点:

第一,企业要考虑自身定位。biotech、biopharma、big pharma?——需要的能力是不一样的;

第二,品种考虑。做大品种,国内能否抢到前三?孤儿药在国内由于经济原因,很难定出国外企业那样的高价,国内罕见病患者发掘较少,企业要考虑全球市场,考验全球BD能力;

第三,人才引进。科学家、临床前、临床、注册法规、生产、市场销售各个环节的人才。根据企业不同定位需要着重引进不同环节的人才。

第四,应变能力。每个企业都有困难的时候,在特殊的情况下比如新冠疫情这样的“黑天鹅”事件,企业能否拿出应急预案与合作方案?这也是会关系到企业生死存亡的事情。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..