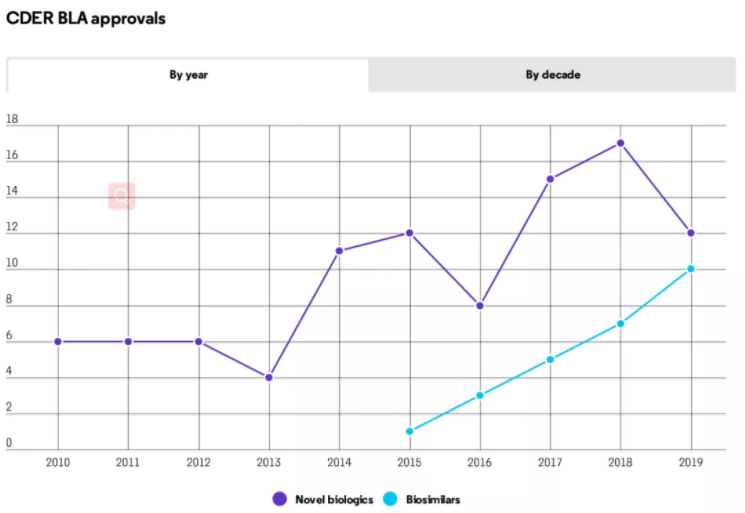

2010年美国国会首次为生物类似物打开大门以来,2019年FDA就批准了与创新生物药数量相当的生物类似物产品。

随着生物类似物首个十年里程碑的临近,2019年FDA药物评估与研究中心(CDER)共批准了10款生物类似物产品,涉及7种重磅炸弹级生物药物,截至2019年底,获批的生物类似物累计已达26种。

与此同时,2019年CDER还批准了12种创新生物药,虽然低于近两年每年批准的数量,但与这十年的最初几年相比,CDER批准的新生物制品许可申请(BLA)数量已是最初几年的两倍。

CDER批准的新生物制品许可申请(BLA)

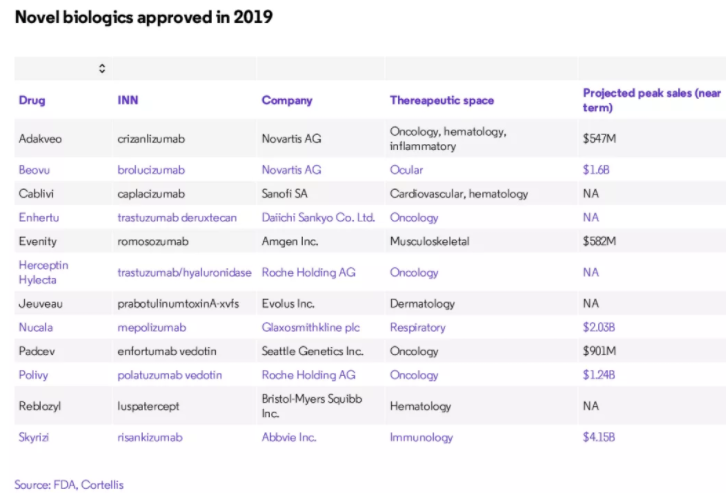

随着生物类似物产品的获批,将在这些陆续上市的产品中逐步形成市场竞争,前面提及的7种重磅炸弹级原研生物药物,早前至少已有一种仿制产品获批。例如,2019年批准的10种生物类似物产品中有3种是罗氏(Roche Holding AG)乳腺癌药物赫赛汀(Herceptin,trastuzumab)的生物类似物,而该药此前已有两款生物类似物产品获批。

此外,2019年还新批了两款修美乐(Humira,adalimumab)的生物类似物产品,致使艾伯维(Abbvie Inc.)的这一超级重磅炸弹已有五款竞争产品蓄势待发。虽然许可协议可暂时将修美乐的生物类似物产品抵挡在美国市场之外直到2023年,但赫赛汀的市场竞争已于2019年拉开帷幕。未来几年在该领域发生的变化,将为生物药产品在其关键专利到期后如何参与市场竞争,提供参考与见解。

根据生物制品价格竞争与创新法案,创新生物药物拥有12年的独占期,即2019年批准的BLA将到2031年才会面临生物类似物产品的竞争,除非国会在此之前缩短其独占期。

从美国-墨西哥-加拿大协议(USMCA)中移除拟议的10年独占期的同时,特朗普政府也为减少美国生物药物独占期提供了一个机会。美国众议院已经通过了一项实施该协议的法案,参议院财政委员会也于周一以25票赞成、3票反对的投票结果将该法案送交参议院通过。

不论独占期的长短如何,生物类似物产品的未来还是取决于强劲的生物药市场,该市场在世纪之交已真正觉醒,并在过去十年已有98种新型生物药物获批。

由于生物类似物的开发成本和市场门槛,许多生物药物不太可能面临生物类似物的竞争。根据Cortellis数据,到目前为止,美国市场的生物类似物开发所瞄准的大多是峰值销售额超过60亿美元的大品种。

2019年获批的新型生物药物中可能就包括一些符合上述特征的大品种。例如,根据Cortellis数据显示,艾伯维的新型免疫药物Skyrizi(risankizumab),预计到2025年销售额将接近41.5亿美元。如同2003年获批的修美乐,在美国市场第七年便达到了55亿美元的销售额,甚至在2018年达到了203亿美元的销售额峰值。

2019年获批的创新生物药物

另一款创新BLA批准产品是来自罗氏的Herceptin Hylecta(曲妥珠单抗和透明质酸酶)——将为赫赛汀生物类似物打开未来的大门,通过新的配方与组合延续此药物的生命周期。

尽管2019年批准的新型生物药物的数量较2017年、2018年有所减少,但仍占2019年CDER批准的48个新分子实体的25%。2018年是新药创纪录的一年,CDER批准的59种新药中有17种是生物药,占比近29%。

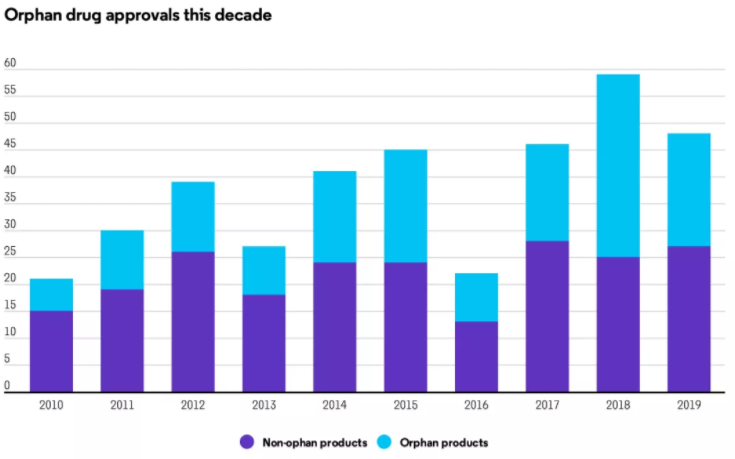

对比2018年与2019年,最大的区别在于孤儿药批准数量的下降,无论是小分子药物还是生物药物。2019年CDER批准了21种孤儿药,而2018年批准了35种,尽管数量有所下降,但获批的21种罕见病药物仍占2019年新药批准总数的44%。

近10年获批的孤儿药

CDER主任Janet Woodcock指出,“与往年相比,CDER批准的孤儿药数量显着增加。” 她补充道:“在刚刚过去的八年中,CDER批准的孤儿药数量是在此前八年的两倍多。”2012年至2019年,CDER共批准了142种创新孤儿药,而2004年至2011年仅有63种。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..