根据IVQA发布的关于全球制药行业的最新报告,美国作为全球最大的药品市场,市场规模达到4850亿美元。正是鉴于这样一个拥有巨大消费能力的市场,大多数新药都选择美国作为首先上市的国家。当然,也有其他因素,比如企业在美国市场拥有更大的自主定价权。

根据FiercePharma近日统计发布的2018年美国市场销售额TOP20药品,大分子生物制剂占到13个。尽管生物类似药在欧洲市场正凶猛蚕食原研生物制剂的市场,但是在美国市场对原研品牌药造成的冲击还相对较小。比如Humira在美国市场由于受到严密的专利保护,还丝毫不受类似药的影响。

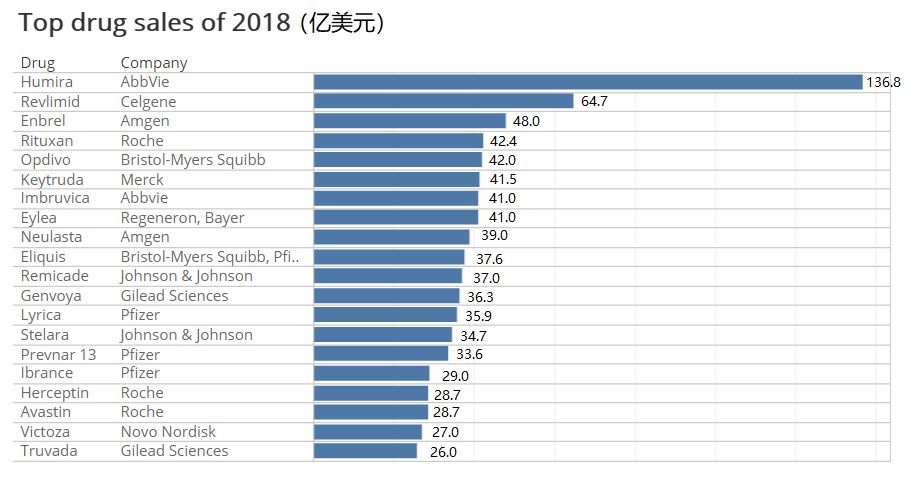

NO.1 Humira(阿达木单抗)

2018年,Humira在美国市场实现销售收入137亿美元,相比2017年增长了10.1%。这个结果一方面是因为AbbVie强硬地捍卫了Humira在美国市场的专利保护,与仿制药企业逐个达成专利诉讼和解,将Humira的专利保护期稳固在2023年。另一方面,Humira仍是美国处方药广告最为凶猛的产品之一,使得其零售价格有一个稳定的增长。

但是在欧洲市场,AbbVie对于Humira丢掉市场独占的局面已经无可奈何,做出了美国以外市场份额到2020年将缩水50%的预期。2019年第1季度,Humira的全球销售额是44.6亿美元,同比下降5.6%。其中美国市场32亿美元,同比增长7%。

NO.2 Revlimid(来那度胺)

2018年,Revlimid在美国市场实现销售收入64.7亿美元,取得了令人印象深刻的19.2%的增幅,而且在美国仍有不错的成长空间。

一方面,Revlimid还有更多联用适应症正在开发中。比如去年11月,Revlimid +Rituxan在既往治疗失败的滤泡性淋巴瘤患者中取得了出色的结果,相比单独使用Rituxan让疾病进展和死亡风险降低了54%,这个组合也由此获得了FDA的优先审评,有望在6月27前获得批准。这个应用有望给Revlimid 带来每年6亿美元的销售收入。

另一方面,印度Dr. Reddy的专利挑战失利使得Revlimid在美国的专利保护暂时性安然无虞,可以持续到2023年(见:来那度胺专利挑战威胁暂时解除!Dr. Reddy三项专利挑战被判无效)。

NO.3 Enbrel(依那西普)

安进的Enbrel 依然是美国市场第2畅销的生物制剂,但是一个明显的信号是Enbrel 在美国市场的巅峰已过,2018年销售收入48亿美元,同比下降8%,也是TOP20里面为数不多的出现下滑的产品。

Enbrel遭遇下滑并非是受Enbrel生物类似药的影响。2016年FDA批准了来自Sandoz的首个Enbrel类似药,但是两家企业的专利官司仍在进行之中,如果安进胜诉,Enbrel在美国的专利保护可以持续到2029年。Enbrel业绩不振更多还是受到其同类药物 Remicade的生物类似物的冲击,Pfizer、默沙东的仿制产品已经开卖,让安进不得不采取降价的方式来应对。

NO.4 Rituxan(利妥昔单抗)

罗氏Rituxan(利妥昔单抗)2018年在美国市场的表现依然稳健,在风湿免疫科和肿瘤科合计实现了42.4亿美元的收入,同比增长4%,这个结果主要是由于过去一年Rituxan量价齐增的缘故。

Rituxan长期以来都是罗氏的三驾马车之一,但是市场份额将要受到仿制药的威胁。美国市场方面,Celltrion/Teva开发的类似药Truxima在去年12月赢得了FDA的批准,计划在今年上市。欧洲市场方面,Rituxan已经遭遇了危机预警,2018年第3季度Rituxan的销售欧洲销售收入曾下滑49%。对于罗氏的好消息是,Sandoz的仿制药上市申请在去年11月遭到了FDA的拒绝。

NO.5 Opdivo(纳武利尤单抗)

Opdivo在2018年的美国市场表现仍暂时盖过了直接竞争对手Keytrdua,实现销售收入42.4亿美元,同比增长37%。但是由于众所周知的一线治疗肺癌适应症上的失利,Opdivo只能作为二线用药,在肺癌领域的市场份额会受到更多挤压。

此外,Opdivo在肾细胞癌领域也是完全被K药压制。Opdivo仍在不遗余力地拓展新适应症,比如罕见类型肺癌、神经内分泌肿瘤,但是在2018年都遭遇了不少挫折。2019年第1季度,Opdivo在美国市场销售收入11.2亿美元,Keytruda是12.8亿美元。

NO.6 Keytruda(帕博利珠单抗)

2018年,Keytruda在美国市场取得了42亿美元的销售成绩,增幅达到惊人的80%,是TOP20产品之中增幅最大的一个。得益于快速拓展的适应症,Keytruda目前成为免疫检查点抑制剂中的头牌。

2018年,Keytruda以斩获肾细胞癌突破性疗法为大好开局,在肺癌、黑色素瘤临床试验中相继获得了积极数据,随后赢得了宫颈癌、非霍奇金淋巴瘤的批准,之后收获鳞状NSCLC的关键批准,最后以赢得肝癌和食管癌批准为结局。2019Q1,Keytruda首次在季度销售额上反超Opdivo。

NO. 7 Imbruvica(伊布替尼)

2018年,Imbruvica(伊布替尼)在 美国市场有41亿美元的销售收入,同比增长了37.3%,是TOP20之中增幅第2高的产品,这个增长主要来自适应症的不断扩充。自从2013年赢得FDA批准之后,Imbruvica已经陆陆续续扩展了10项批准。

但是伊布替尼近期也遭遇了一些挫败,包括去年7月一项III期研究发现在标准化疗基础上联用伊布替尼作为一线疗法不能改善弥漫性大B细胞淋巴瘤患者的无事件生存率。今年1月,伊布替尼一项治疗转移性胰腺癌的III期研究失败。

NO.8 Eylea(阿柏西普)

2018年对于拜耳/再生元的Eylea仍是辉煌的一年,美国市场销售收入41亿美元,同比增长10.1%,主要得益于湿性AMD以及糖尿病黄斑变性领域的增长。但是一些潜在的市场威胁苗头渐渐出现,诺华的新一代眼科疗法brolucizumab和罗氏的RG7716 正在接近FDA的批准。

NO.9 Neulasta(聚乙二醇非格司亭)

FDA在2018年6月和7月连续批准两款Neulasta类似物上市,足以让Amgen感到不安。2018年,安进的这个头牌产品在美国市场取得了39亿美元的销售收入,同比下滑2%。尤其是第4季度,美国市场收入为8.97亿美元,跌幅8%。

更大的冲击是FDA在11月批准了来自Coherus的第4款Neulasta类似物上市。而且Coherus的产品在2019年1月已经上市,定价折扣33%。

NO.10 Eliquis (阿哌沙班)

2018年,Eliquis在美国市场实现了37.6亿美元的销售收入,增幅30.2%,而分析师预测2019年的增幅仍可维持在15%-22%的较高双位数。Eliquis目前在美国口服抗凝药市场的份额已经超过老牌产品华法林和直接竞争对手Xarelto(利伐沙班)。

党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..党支部开展《树立和践行正确政绩观 促

2026年6月26日,由四川省医药保化..2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..